Казахстанцы теряют интерес к кешу?

За первый квартал объем обналичивания через банкоматы снизился на 2,2%, аналитики связывают это с выходом бизнеса из тени и фискализацией доходов

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор статистики по безналичным карточным операциям за первый квартал 2026 года.

Резюме

- Рост проникновения безналичных транзакций в первом квартале 2026 года замедлился: их объем вырос всего на 5,0% (г/г) в сравнении с ростом на 22,4% за аналогичный период 2025 года.

- Замедление динамики не связано с ослаблением спроса на безналичные расчеты и во многом отражает постепенное насыщение рынка после нескольких лет ускоренной цифровизации платежной системы и масштабного расширения клиентского охвата, а также говорит о более слабой экономической активности в стране: рост ВВП замедлился до 3,0% с 5,6% за аналогичный период прошлого года.

- В абсолютном выражении объем безналичных транзакций вырос с 40,3 до 42,4 трлн тенге. На этом фоне их доля по стране составила 87,9% в сравнении с показателем в 87,1% годом ранее, что указывает на продолжающееся вытеснение наличного оборота и дальнейшее укрепление цифровых платежных инструментов.

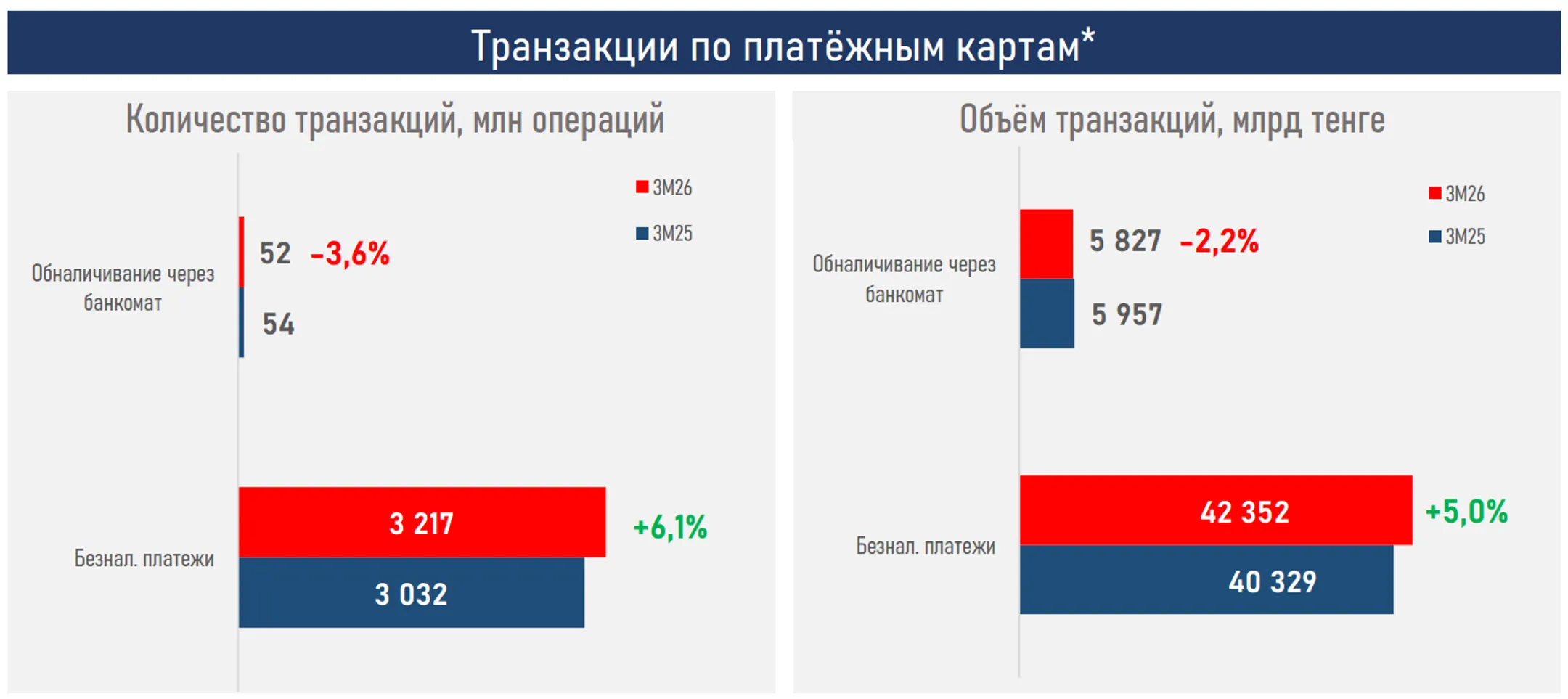

- Основной вклад в динамику вносит рост интенсивности использования существующих платежных инструментов. Так, количество безналичных транзакций выросло на 6,1% и опередило прирост их объема (+5,0%), тогда как средний чек одной операции снизился до 13,1 тыс. тенге (-1,2%).

- В региональном разрезе наблюдается дальнейшее сокращение «цифрового разрыва» между крупнейшими мегаполисами и остальными регионами страны до 18,2 п.п., что указывает на продолжающееся распространение цифровых финансовых сервисов за пределами наиболее развитых городов.

- Объем операций обналичивания через банкоматы снизился на 2,2%, до 5,8 трлн тенге. Таким образом, рынок впервые демонстрирует сокращение наличного оборота в относительном и в абсолютном выражении, что может свидетельствовать о снижении потребности в наличных на фоне активных мер по фискализации предпринимательских доходов и сокращению теневой экономики.

- Дополнительным подтверждением перехода рынка в фазу зрелости выступает замедление темпов роста количества платежных карт до +3,9% против увеличения на 7,9% годом ранее. Это может отражать постепенное насыщение клиентской базы и смещение конкуренции между участниками рынка в сторону удержания клиентов, развития экосистем и стимулирования транзакционной активности.

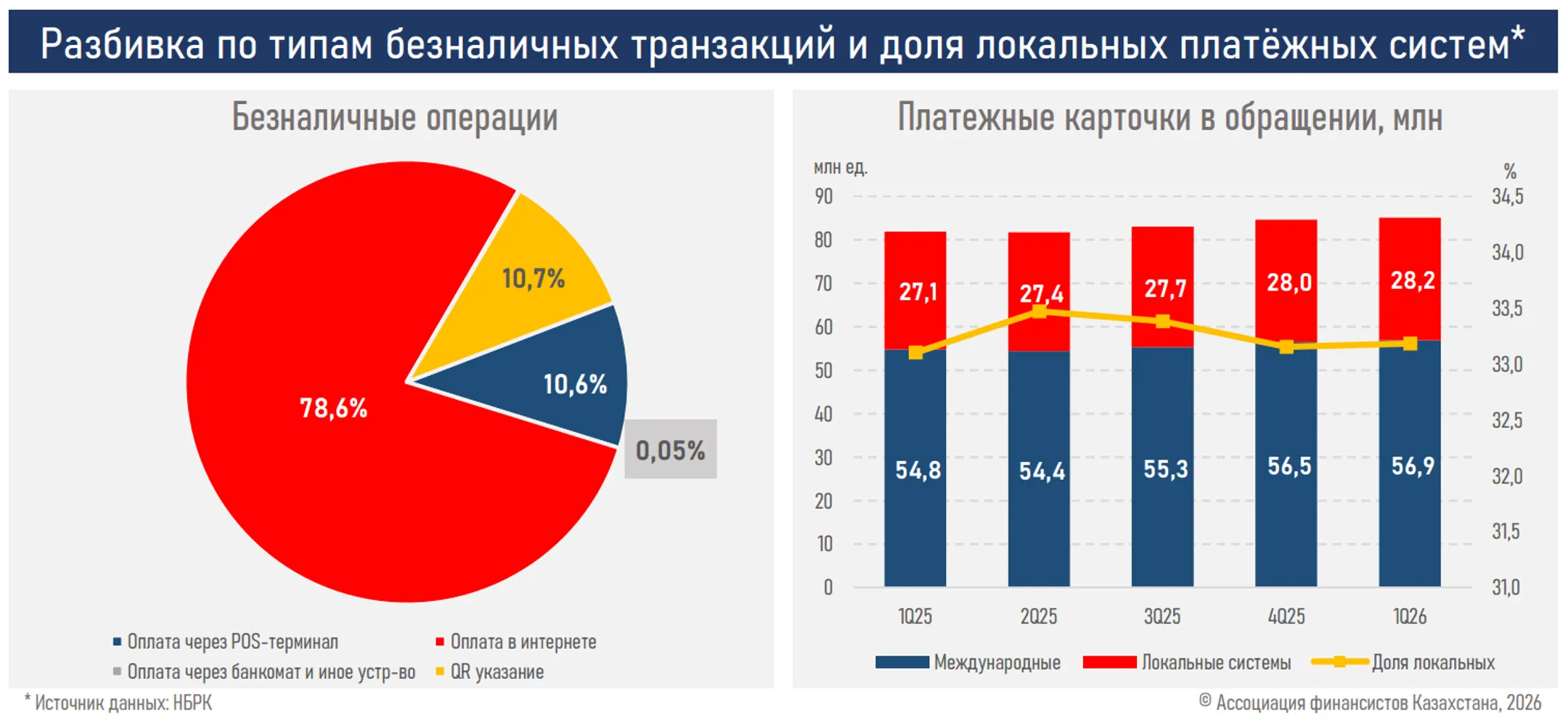

- На этом фоне продолжается развитие инфраструктуры безналичных расчетов. В разрезе безналичных транзакций продолжилось увеличение доли POS-платежей (с 10,0% до 10,6%) и QR (с 10,2% до 10,7%), что отражает дальнейшее расширение сети приема цифровых платежей в торговле и сфере услуг, а также постепенное перераспределение части транзакционной активности из дистанционного канала (в интернете) в офлайн-инфраструктуру.

- Важной тенденцией остается усиление роли локальной платежной инфраструктуры. По итогам отчетного периода количество карт локальных систем выросло до 28,2 млн (+4,2%), тогда как международных — до 56,9 млн (+3,8%). Такая динамика отражает постепенное укрепление внутренних платежных решений и снижение зависимости рынка от международной инфраструктуры.

Краткие итоги периода

Рынок безналичных платежей Казахстана по итогам первого квартала 2026 года сохраняет устойчивую положительную динамику, несмотря на заметное замедление темпов роста. Это указывает на продолжающийся переход от этапа быстрого расширения к более зрелой модели развития, где ключевую роль начинает играть не столько увеличение числа новых пользователей, сколько глубина и регулярность использования цифровых платежных сервисов.

Высокий уровень проникновения безналичных расчетов, сокращение наличного оборота и замедление эмиссии новых платежных карт могут свидетельствовать о приближении рынка к стадии насыщения. При этом дальнейший потенциал роста все в большей степени смещается в регионы с более низкой исторической базой использования цифровых финансовых инструментов.

Одновременно усиливается структурная трансформация самого рынка. Рост доли POS- и QR-платежей отражает постепенное перераспределение транзакционной активности в пользу офлайн-инфраструктуры, тогда как конкуренция между участниками рынка все больше концентрируется вокруг экосистем, пользовательского опыта, программ лояльности и роста частоты использования цифровых сервисов.

С учетом текущих тенденций можно ожидать, что динамика рынка безналичных платежей будет тесно связана с развитием внутреннего потребления и общей экономической активности. При условии восстановления темпов роста ВВП во втором полугодии безналичный сектор способен вернуться к более высоким темпам расширения за счет увеличения торгового оборота, потребительских расходов и роста использования безналичных инструментов в регионах с более низким уровнем проникновения финансовых сервисов.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.