Корпоративная отчетность остается сильной

Обзор от аналитиков BCC Invest

Обзор рынков за 11-15 мая 2026 года подготовил аналитик Департамента аналитики и исследований BCC Invest Алдияр Ануарбеков.

Рост замедляется, но основа пока сохраняется

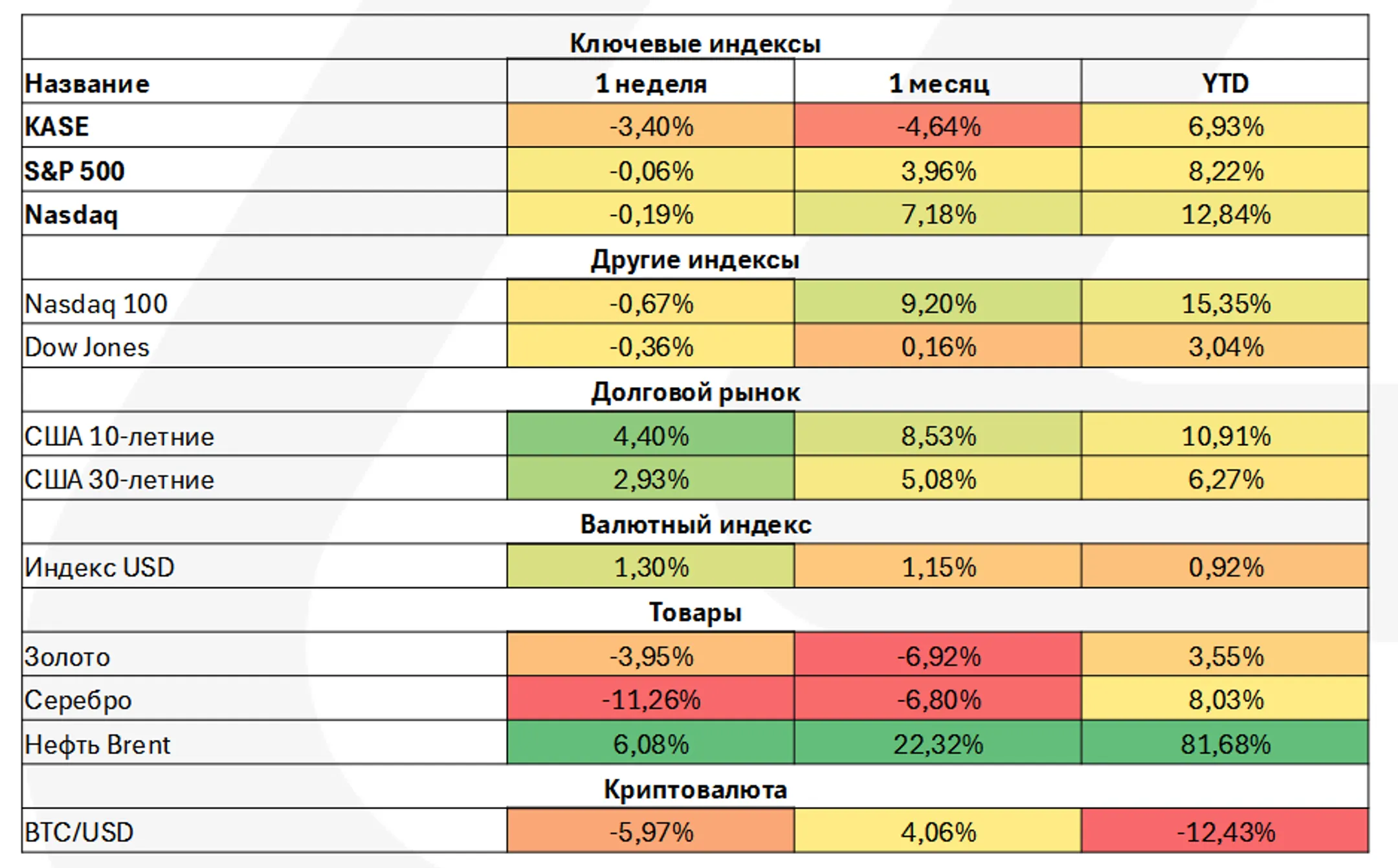

Американский рынок подошел к середине мая в более осторожном настроении после сильного восстановления с мартовских минимумов. S&P 500, Nasdaq и Dow Jones завершили неделю символическим снижением. Это показывает, что после нескольких недель уверенного подъема инвесторы начали фиксировать часть прибыли и внимательнее оценивать риски: ускорение инфляции, рост доходностей государственных бумаг, высокие цены на нефть и неопределенность вокруг конфликта США и Ирана. При этом говорить о сломе рыночной картины пока преждевременно. Корпоративная отчетность остается сильной: компании S&P 500 демонстрируют высокий рост выручки и прибыли, а основные источники поддержки по-прежнему связаны с технологиями, искусственным интеллектом, полупроводниками, энергетикой и материалами. Рынок держится не только на ожиданиях, но и на фактическом улучшении финансовых результатов компаний, что уменьшает вероятность глубокого и продолжительного снижения.

В то же время после такого роста повышается вероятность паузы и движения без ярко выраженного направления. Значительная часть позитивных новостей уже отражена в ценах, поэтому для продолжения подъема рынку нужны новые аргументы: дальнейший рост прибыли, стабилизация нефти, снижение инфляционного давления или более мягкий сигнал от Федеральной резервной системы. До появления таких факторов инвесторы, вероятно, будут более избирательно подходить к покупке акций и отдавать предпочтение компаниям с устойчивой прибылью и сильным денежным потоком.

ГЦБ: доходности снова в центре внимания

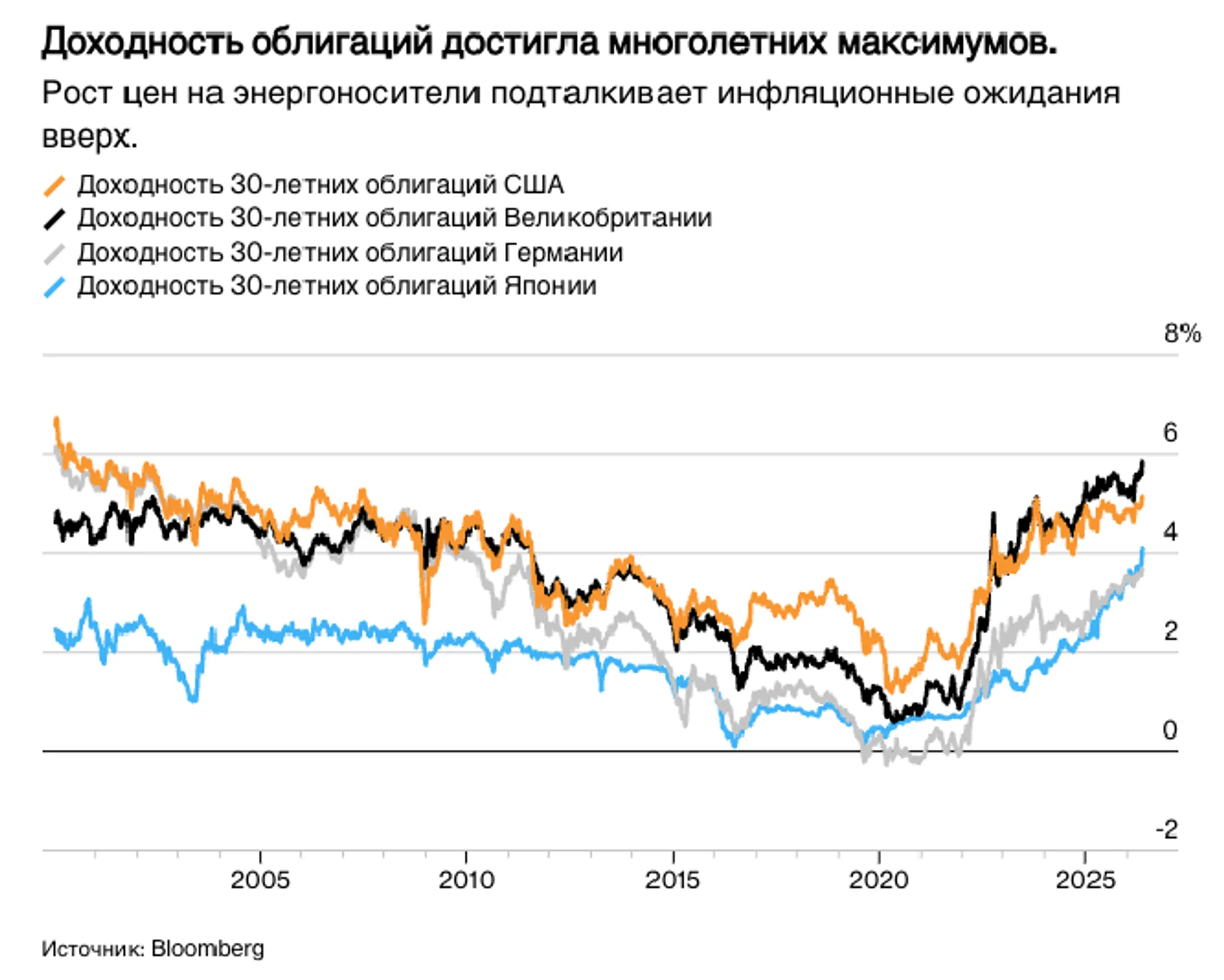

Рынок государственных ценных бумаг стал главным источником напряжения для инвесторов. Доходность 10-летних казначейских бумаг США выросла до 4,59%, а доходность 30-летних бумаг поднялась до 5,12%, что стало максимальным уровнем с 2007 года. Такой рост доходностей означает снижение цен на облигации и отражает пересмотр ожиданий: рынок все меньше верит в скорое снижение ставок и все больше учитывает сценарий длительного периода жесткой денежно-кредитной политики.

Главная причина давления - инфляция. Индекс потребительских цен в США в апреле вырос на 3,8% год к году, а индекс цен производителей на 6,0%. Особенно важным стало то, что ценовое давление оказалось шире, чем ожидалось: рост затронул не только энергоносители, но и базовые компоненты. Отдельный скачок стоимости жилья, вероятно, связан с техническим искажением данных, а не с новым устойчивым ускорением арендных ставок, однако для рынка это не отменяет общего вывода: инфляция остается слишком высокой для быстрого перехода к снижению ставок.

Для ГЦБ это создает более сложную среду. С одной стороны, текущие доходности уже выглядят привлекательнее, чем в начале года. С другой стороны, риск дальнейшего роста ставок и сохранения дорогой нефти ограничивает спрос на длинные бумаги. Чем дольше сохраняются геополитическая напряженность и высокие цены на энергию, тем выше вероятность, что доходности останутся на повышенных уровнях. В такой ситуации инвесторы будут особенно внимательно следить за данными по инфляции, рынку труда и сигналами нового руководства Федеральной резервной системы.

Глобальные рынки

На глобальных рынках усиливается общий мотив: инвесторы пересматривают ожидания по стоимости денег и устойчивости роста. В Европе основные индексы снизились: давление оказали геополитические риски, рост цен на энергоносители и опасения, что инфляция может вновь стать более устойчивой. Дополнительными факторами стали слабая промышленная динамика в еврозоне и политическая неопределенность в Великобритании, что ограничило интерес к европейским активам.

В Японии ситуация также стала более напряженной. Доходность государственных бумаг выросла до многолетних максимумов, а слабая иена усилила опасения по поводу импортной инфляции. Для японской экономики это особенно чувствительно, поскольку страна сильно зависит от импорта энергии.

В Китае первоначальный оптимизм после переговоров США и Китая быстро ослаб: инвесторы не увидели крупных политических решений, а внешнеторговые и технологические разногласия остаются важным источником риска.

Общий вывод по глобальным рынкам: мир входит в фазу более дорогого капитала и более высокой чувствительности к инфляции. Рост доходностей в США, Европе и Японии постепенно меняет оценку всех классов активов: акции с высокими ожиданиями роста становятся уязвимее, а долговая нагрузка компаний и государств вновь выходит в центр внимания. В такой среде более устойчивыми выглядят рынки и секторы, где есть реальная прибыль, ценовая сила, понятный спрос и меньшая зависимость от дешевого финансирования.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.