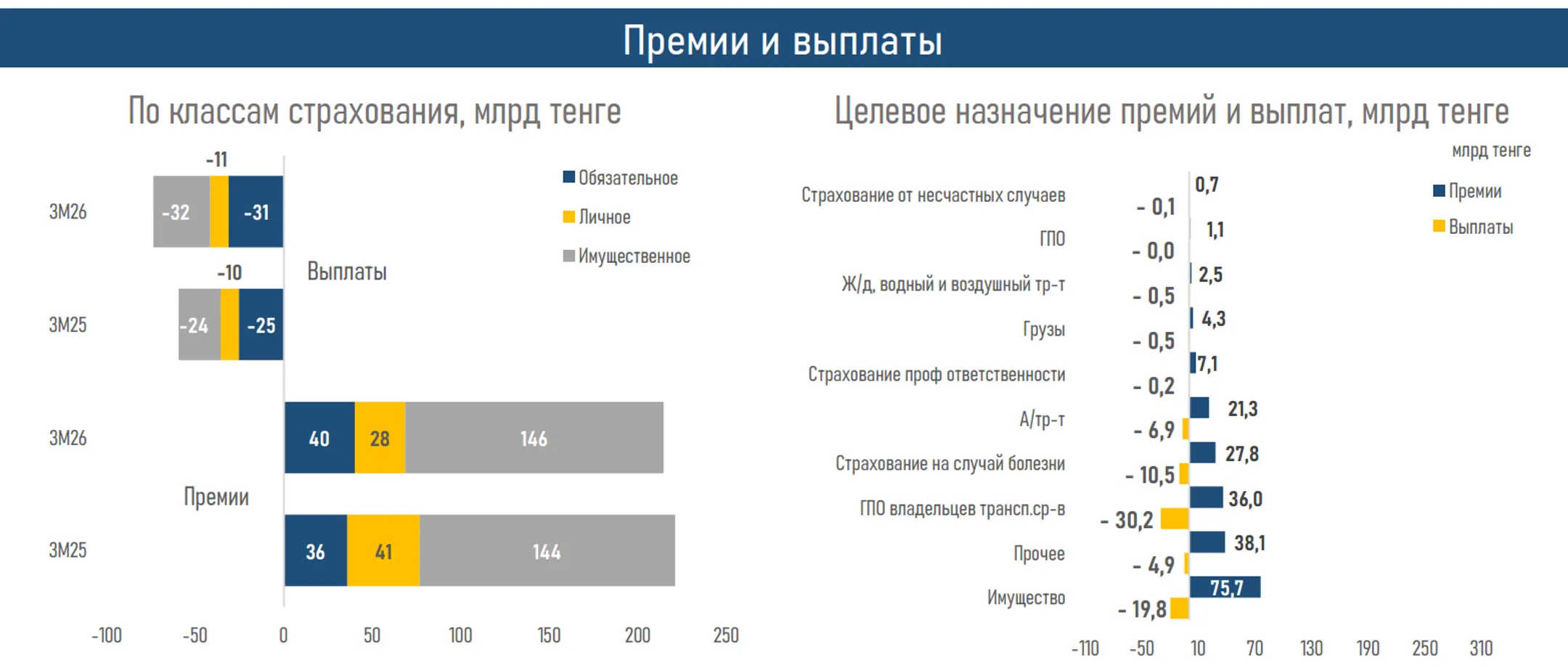

Премии в общем страховании снизились на 2,9% при росте выплат на 24,2%

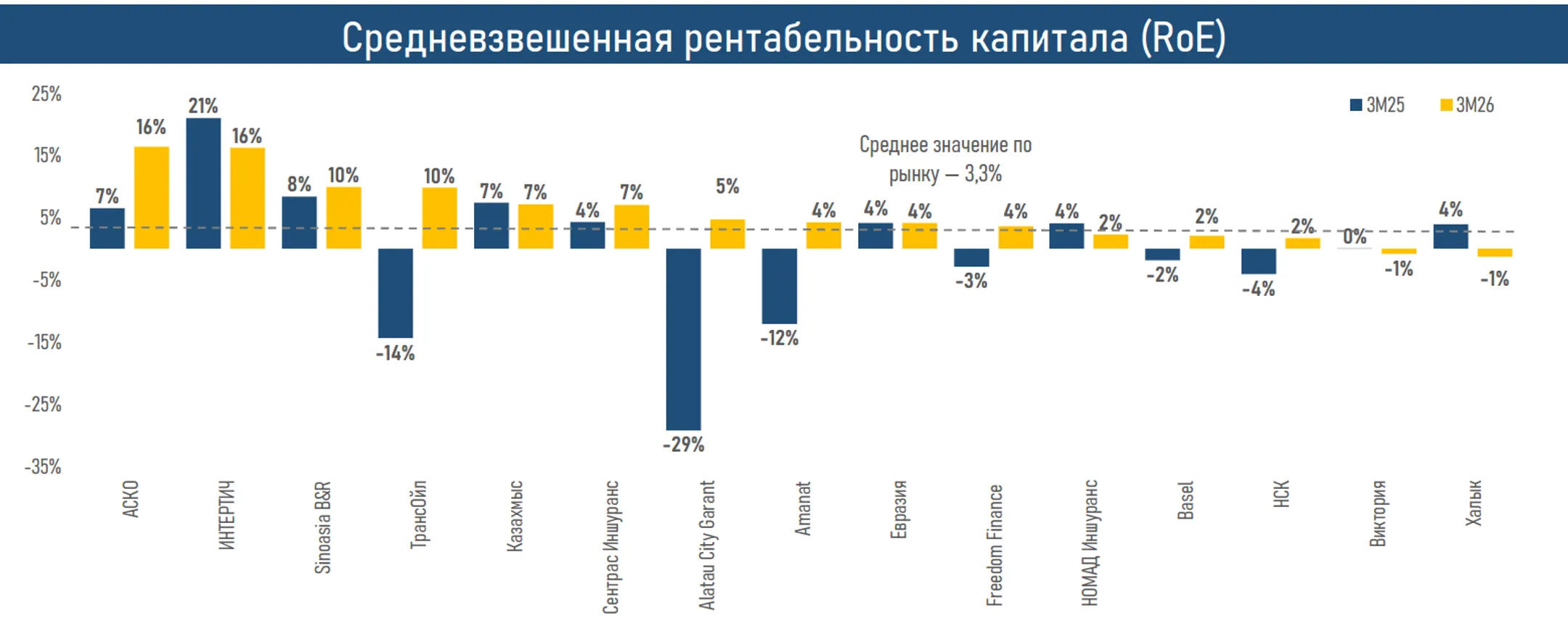

Чистая прибыль компаний сектора увеличилась до 34,6 млрд тенге

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор рынка общего страхования за первый квартал 2026 года.

Ключевые тенденции

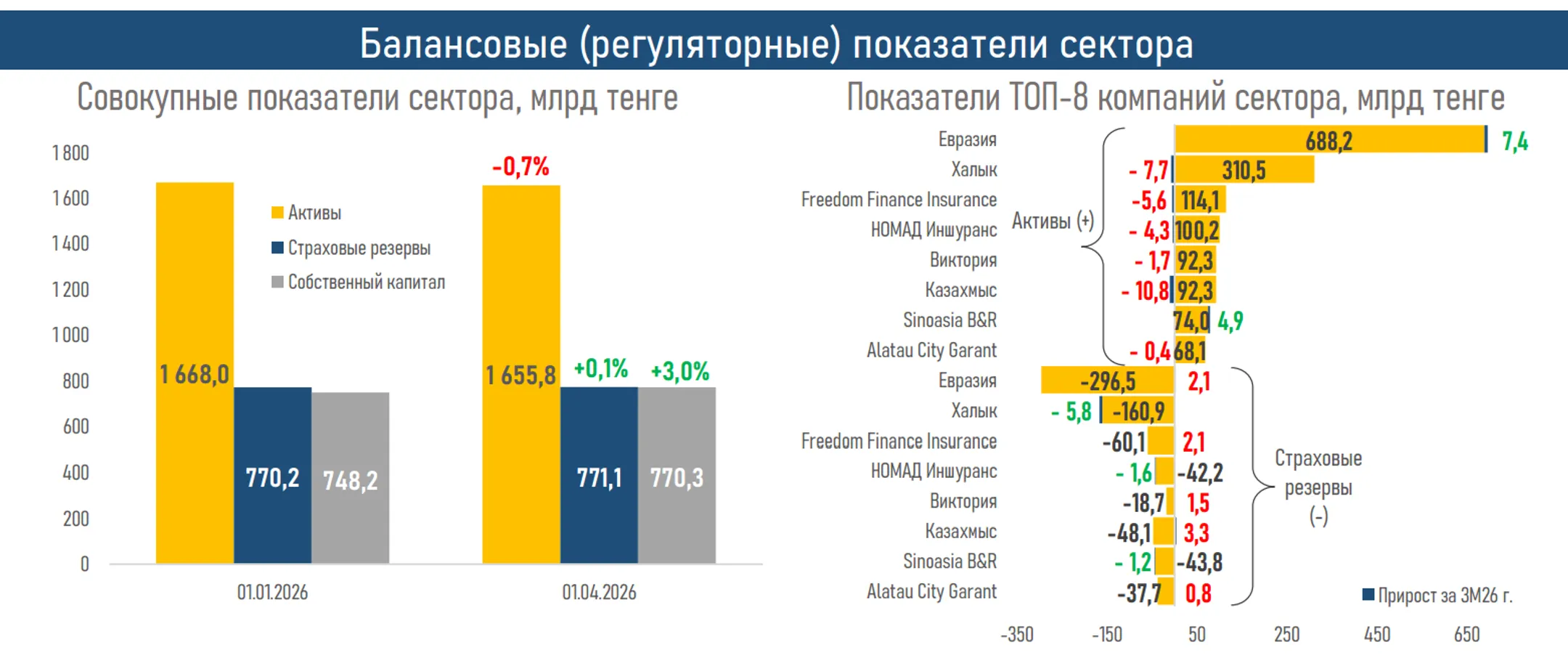

- По итогам первого квартала 2026 года активы компаний общего страхования (КОС) снизились на 0,7% против роста на 2,8% за аналогичный период прошлого года. Теперь они занимают 41% в совокупных активах страхового рынка в сравнении с показателем 46% годом ранее.

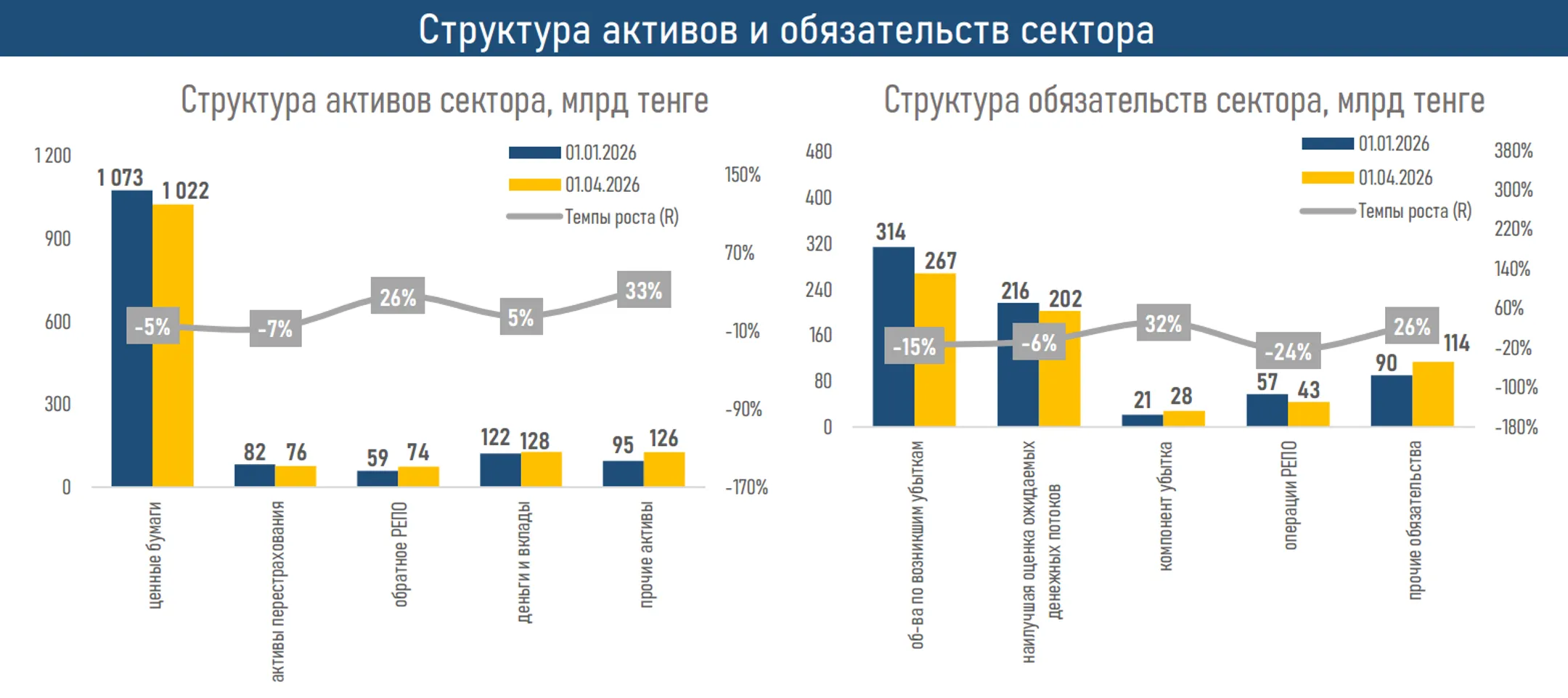

- Сокращение активов происходило на фоне снижения стоимости портфеля ценных бумаг (-5,0%) вследствие коррекции на зарубежных фондовых рынках, переоценки валютных активов (курс USDKZT снизился на 5,5% за 3М26), а также ухудшения соотношения страховых премий и выплат.

- В структуре активов также наблюдалось перераспределение ликвидности в пользу операций обратного РЕПО (+26,0%) и денежных средств (+4,9%), что указывает на более консервативное управление активами в условиях возросшей рыночной волатильности и сохраняющихся высоких процентных ставок, повышающих привлекательность краткосрочных и низкорисковых инструментов.

- Концентрация внутри сегмента снизилась: доля восьми крупных игроков опустилась до 91,9% активов КОС (92,3% ранее) под влиянием усиления конкуренции на рынке.

- Обязательства КОС сократились на 6,2% после их роста на 1,6% годом ранее. Основная коррекция пришлась на наилучшую оценку ожидаемых денежных потоков (-6,4%), обязательства по возникшим убыткам (-14,7%) и операции РЕПО (-24,3%).

- Подобная динамика может указывать как на снижение потребности сектора в краткосрочном фондировании, так и на частичную нормализацию оценки страховых обязательств после высоких объемов выплат предыдущих периодов.

- Соотношение обязательств к активам улучшилось с 43% до 40%, сохраняя комфортный запас финансовой устойчивости сектора.

- Страховые премии в первом квартале снизились на 2,9% против роста на 6,7% годом ранее. Основной вклад в снижение внесло страхование от несчастных случаев, где объем собранных премий сократился на 10 млрд тенге (-94%). Подобная динамика во многом носила регуляторный характер и была связана с введением ограничения комиссионного вознаграждения страховых агентов по договорам страхования, связанным с банковскими займами, на уровне не более 10% от страховой премии.

- Дополнительное давление на сегмент оказало общее снижение выдач новых розничных кредитов (-4,4% за 3М26 против роста на 8,8% за аналогичный период 2025 г.), что также негативно отразилось на объемах связанных страховых продуктов.

- Страховые выплаты сохранили восходящую динамику, показав рост на 24,2% в сравнении с увеличением на 35,0% за аналогичный период 2025 года. Ключевыми драйверами выступили выплаты по ОГПО автовладельцев (+27,7%) и страхованию имущества от ущерба (+48,5%).

- Рост выплат по ОГПО автовладельцев, вероятно, связан с удорожанием ремонта транспортных средств, запасных частей и сервисного обслуживания на фоне высокой инфляции и зависимости рынка от импортных комплектующих, тогда как увеличение выплат по страхованию имущества от ущерба может отражать рост стоимости недвижимости.

- В результате коэффициент выплат к премиям вырос до 34% с 27%, что указывает на постепенное повышение убыточности портфеля КОС и формирует предпосылки для пересмотра тарифов в отдельных сегментах. Наиболее выраженное давление сохраняется в обязательном страховании, где коэффициент убыточности по итогам 2025 года достигал 71%.

- Несмотря на снижение объема премий и рост выплат, чистая прибыль КОС существенно увеличилась — с 16,7 млрд до 34,6 млрд тенге — за счет роста страховой выручки по ранее заключенным договорам и изменения структуры признания страховых доходов и расходов после внедрения МСФО 17.

Краткие итоги периода

Динамика ключевых показателей компаний общего страхования сложилась относительно сдержанной в условиях более жесткого регулирования, охлаждения розничного кредитования и высокой стоимости страховых убытков.

Количество заключенных договоров страхования за январь — март сократилось до 2,4 млн, что на 15% ниже показателя аналогичного периода 2025 года (2,9 млн). Подобная динамика во многом отражает снижение активности в сегменте связанных с банковским кредитованием страховых продуктов после ограничения комиссионного вознаграждения страховых агентов.

На этом фоне серьезно упали премии в добровольном личном страховании (-30,3% г/г), тогда как в добровольном имущественном (+1,1%) и обязательном (+11,9%) страховании сохранилась положительная динамика. В результате структура рынка продолжила смещаться в сторону имущественного и обязательного страхования: их доли в совокупных премиях выросли до 68% и 19% соответственно против 65% и 16% годом ранее, тогда как доля добровольного личного страхования сократилась с 19% до 13%.

Одновременно усилилось давление на сектор со стороны страховых выплат, рост которых наблюдался по всем основным направлениям. Наиболее заметное увеличение выплат зафиксировано в добровольном имущественном (+35,0% г/г) и обязательном (+23%) страховании, тогда как в добровольном личном сегменте динамика была более умеренной (+2%). В результате средний размер страховой выплаты в первом квртале вырос до 378,1 тыс. тенге против 336,6 тыс. тенге годом ранее, что отражает продолжающееся удорожание страховых убытков в экономике.

В этих условиях регуляторный фокус постепенно смещается со стимулирования количественного роста рынка на повышение качества страховых продуктов, достаточность резервов и развитие риск-ориентированного надзора, включая требования к достаточности капитала, качество активов и управление страховыми рисками. Одновременно ожидаемое охлаждение потребительского спроса и внедрение секторального буфера капитала в розничном кредитовании могут дополнительно замедлить выдачу новых займов, что будет оказывать давление на объемы связанных страховых продуктов и динамику страховых премий в отдельных сегментах рынка.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.