Автокредитование в Казахстане достигло уровня ипотечного рынка

Выдача новых автокредитов в 2025 году выросла почти на треть

Аналитический центр Асоциации финансистов Казахстана (АФК) представил обзор казахстанского рынка автокредитования за 2025 год.

Ключевые тенденции

В 2025 году автокредитование оставалось одним из ключевых драйверов розничного кредитования, демонстрируя двузначный рост по основным метрикам.

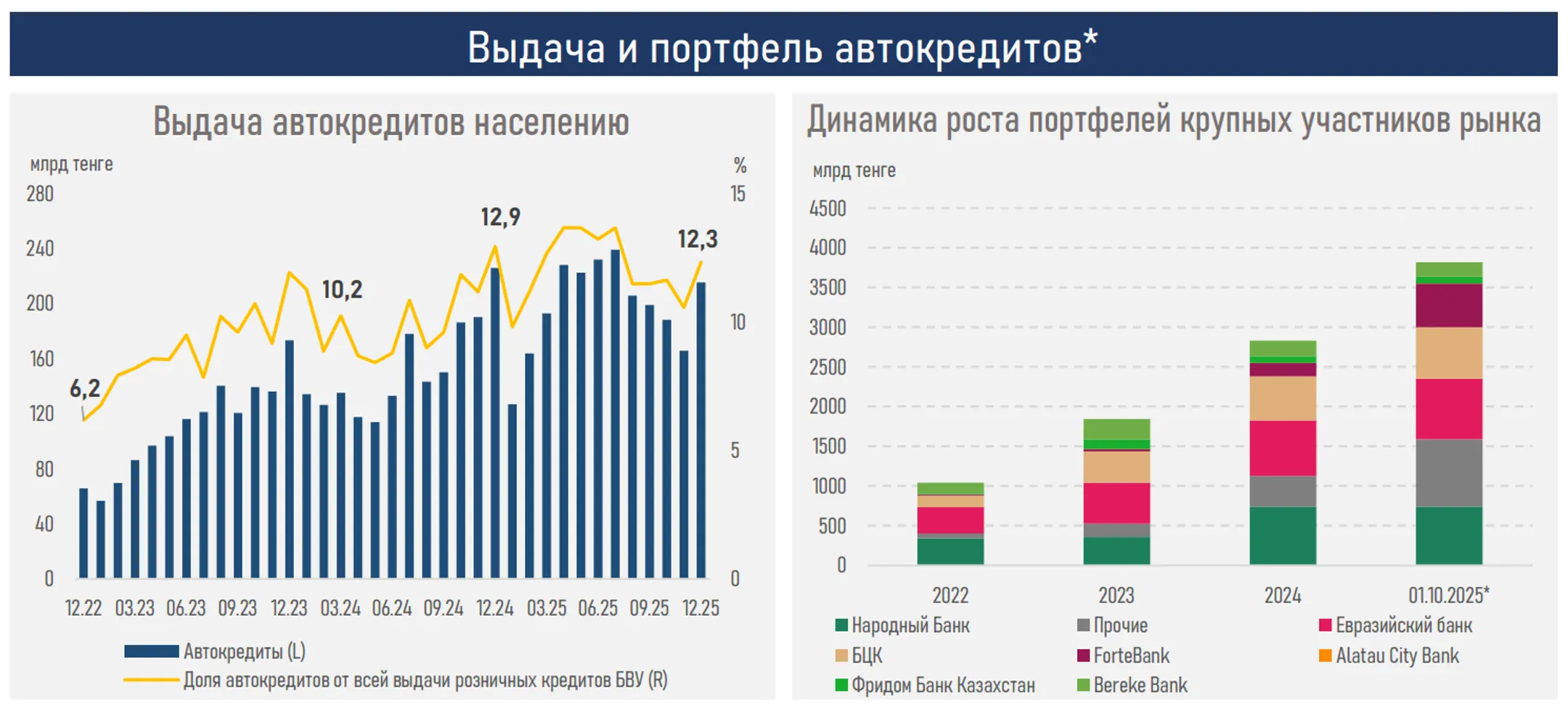

Выдача новых автокредитов за 2025 год выросла на 29,8% и составила 2,4 трлн тенге (1,8 трлн тенге за 2024). По уровню выдачи этот сегмент рынка впервые сравнялся с ипотечным кредитованием.

Высокий темп прироста автокредитов во многом отражает эффект низкой базы, значительный нереализованный спрос на обновление автопарка и приобретение авто, активное продвижение совместных программ банков и автодилеров, расширение продуктовой линейки, рост занятости и заработных плат, временное снижение эффективных ставок в рамках маркетинговых акций автодилеров и послабление в учете КДН.

На фоне высокой кредитной активности автокредитование заметно усилило свое присутствие в структуре розничного рынка. Его доля в новых выдачах населению выросла по итогам года с 9,4% до 13,2%, а в портфеле розничных кредитов — с 13,7% до 16,2%.

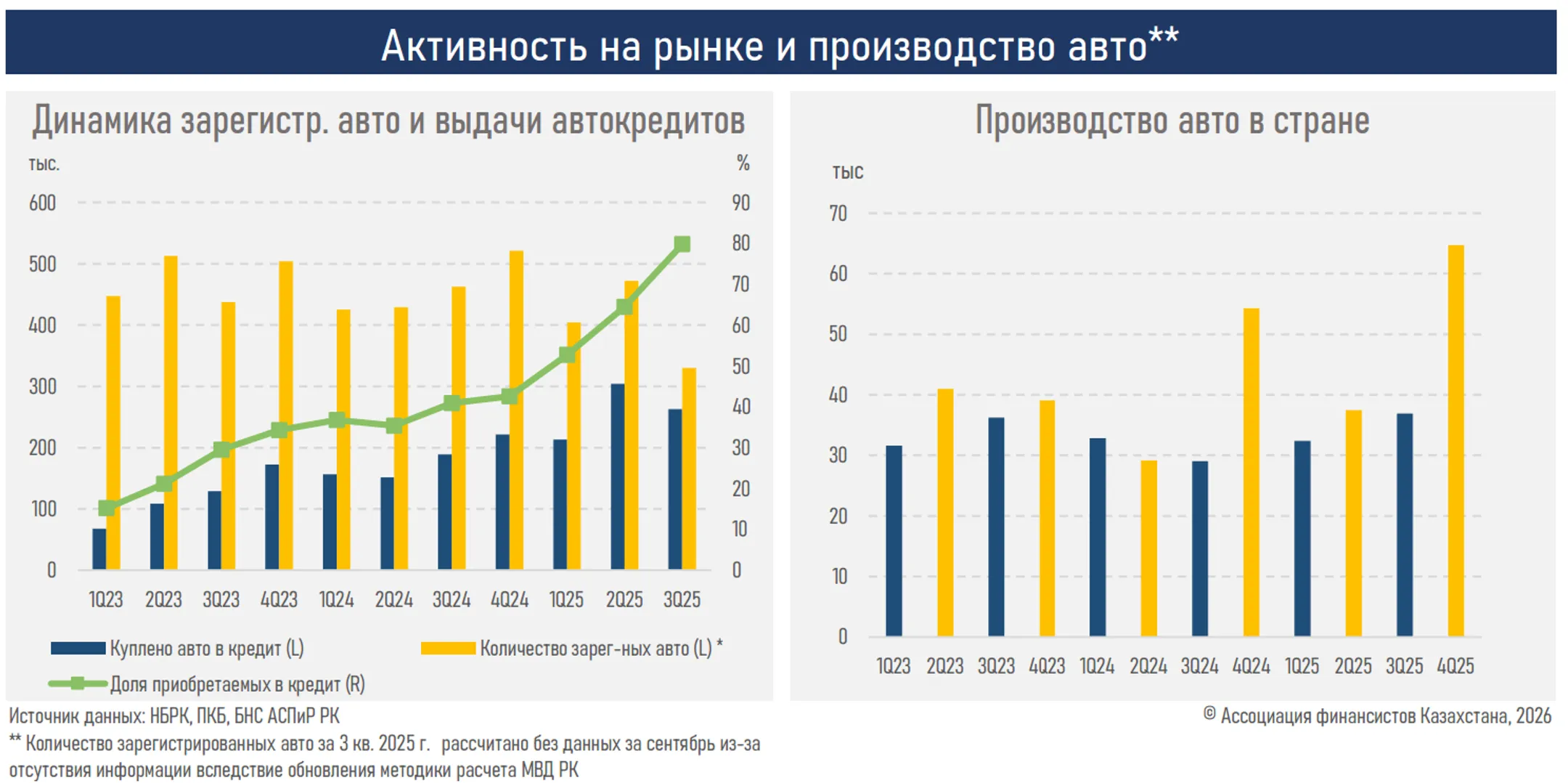

Одновременно резко увеличилась доля авто, приобретаемых с привлечением заемных средств, которая в течение года достигала 53–80% от числа зарегистрированных машин. Это свидетельствует о высокой роли кредитного финансирования на рынке и о трансформации спроса, при которой автомобиль все чаще рассматривается не только как потребительский товар, но и как источник дохода.

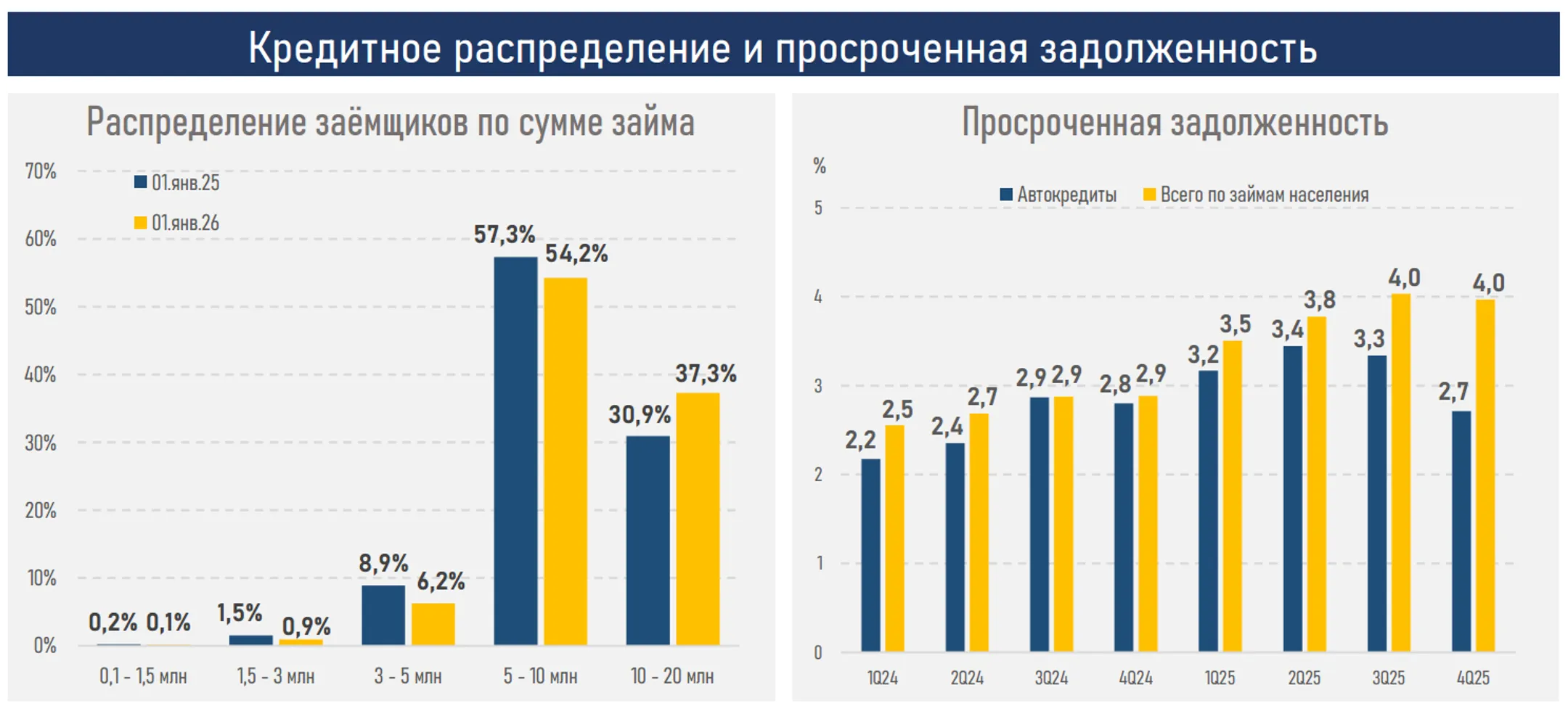

Быстрый рост выдач и портфеля (+42%) сопровождался сохранением относительно благоприятных параметров риска. Доля просроченной задолженности по автокредитам по итогам года снизилась (с 2,8% до 2,7%) и сохранялась ниже среднего уровня по розничному сегменту (4,0%), что объясняется обеспеченным характером продукта и более строгими критериями отбора заёмщиков.

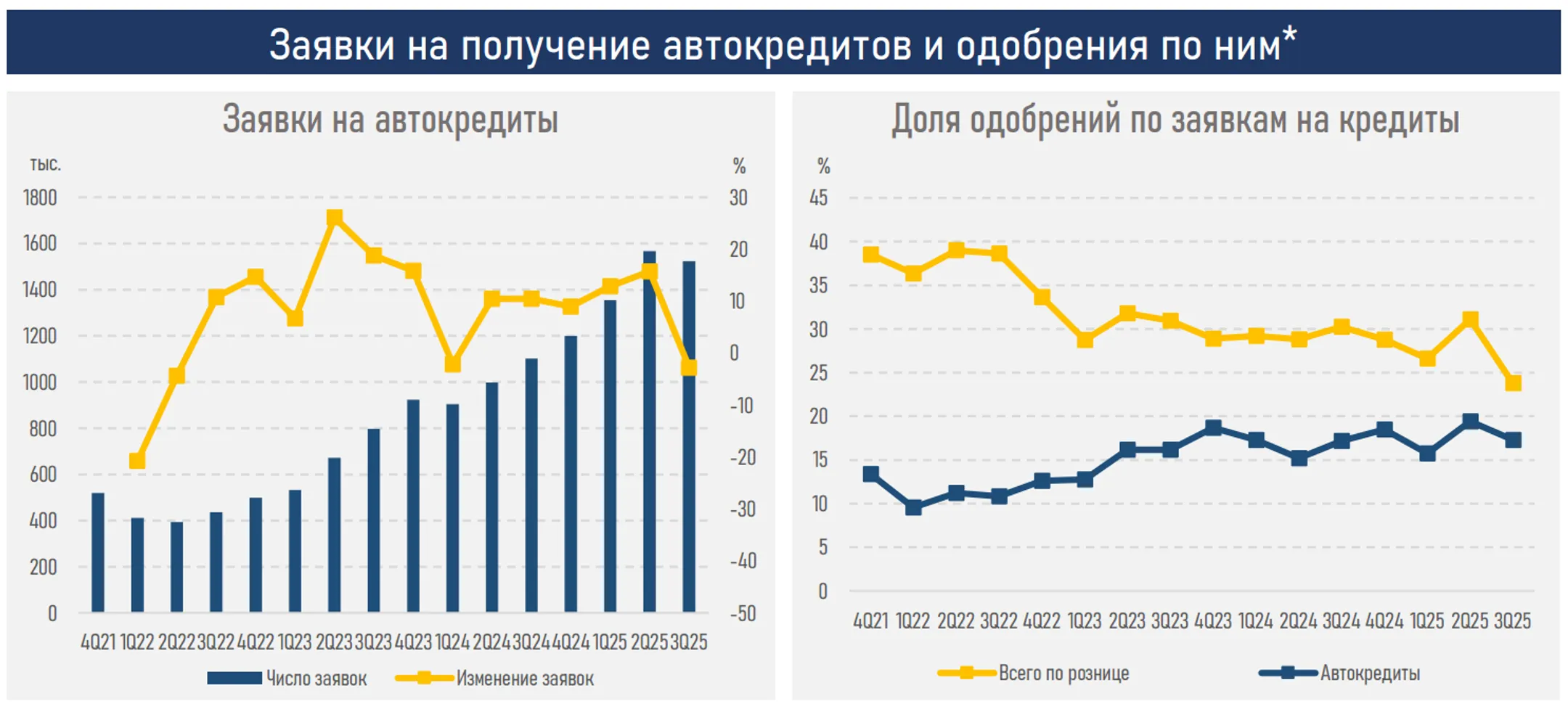

В то же время низкая доля одобрений по заявкам по сравнению с рынком в целом (см. ниже) указывает на сохранение консервативной кредитной политики банков и ограничивает накопление избыточных рисков в системе.

Дополнительную поддержку автокредитованию оказывает производственный фактор. Выпуск авто в стране за 2025 год увеличился на 18,0% — до 171,4 тыс. единиц (145,3 тыс. за 2024 г.).

Однако его масштабы по-прежнему ограничены относительно высокого внутреннего спроса, что сохраняет значительную роль импортных поставок в удовлетворении потребностей рынка.

Во второй половине года начали проявляться признаки насыщения сегмента. После периода снижения ставки по автокредитам стали расти (с 14,6% до 22,9%) вслед за удорожанием фондирования и завершением маркетинговых программ, что сопровождалось снижением темпов новых выдач (-11,6% за четвертый квартал).

Такая динамика указывает на переход рынка от фазы ускоренного расширения к более умеренной траектории роста по мере исчерпания эффекта низкой базы, частичного удовлетворения отложенного спроса, ужесточения регуляторных и монетарных условий.

Резюме

По итогам 2025 года рынок автокредитования закрепился как один из значимых сегментов розничного кредитования, оказывающий заметное влияние как на динамику потребительского портфеля, так и на активность на автомобильном рынке в целом.

Объём новых выдач достиг 2,4 трлн тенге, что соответствует примерно 1,5% ВВП страны и сопоставимо с крупнейшими сегментами розничного кредитования, в частности с ипотечным рынком.

Сегмент продемонстрировал способность быстро наращивать объёмы без существенного ухудшения качества портфеля, что свидетельствует о сохранении сбалансированной модели роста и эффективных механизмов управления рисками со стороны банков.

В то же время характер развития рынка постепенно меняется: быстрая фаза расширения сменяется более устойчивой, в которой ключевую роль начинают играть фундаментальные факторы — платежеспособный спрос, стоимость заимствований, цена автомобилей и степень насыщения рынка. Это повышает чувствительность сегмента к макроэкономическим колебаниям и делает его динамику менее зависимой от краткосрочных стимулов.

В этих условиях дальнейшая динамика сегмента может в большей степени определяться фундаментальными факторами экономики, что предполагает замедление темпов расширения при сохранении его возросшей значимости для розничного кредитования.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.