Заявления США на фоне ситуации вокруг Гренландии повышают чувствительность рынков

Обзор от аналитиков BCC Invest

Обзор рынков за 12-16 января 2026 года подготовил аналитик Департамента аналитики и исследований BCC Invest Алдияр Ануарбеков.

Рынки: итоги недели и расстановка сил

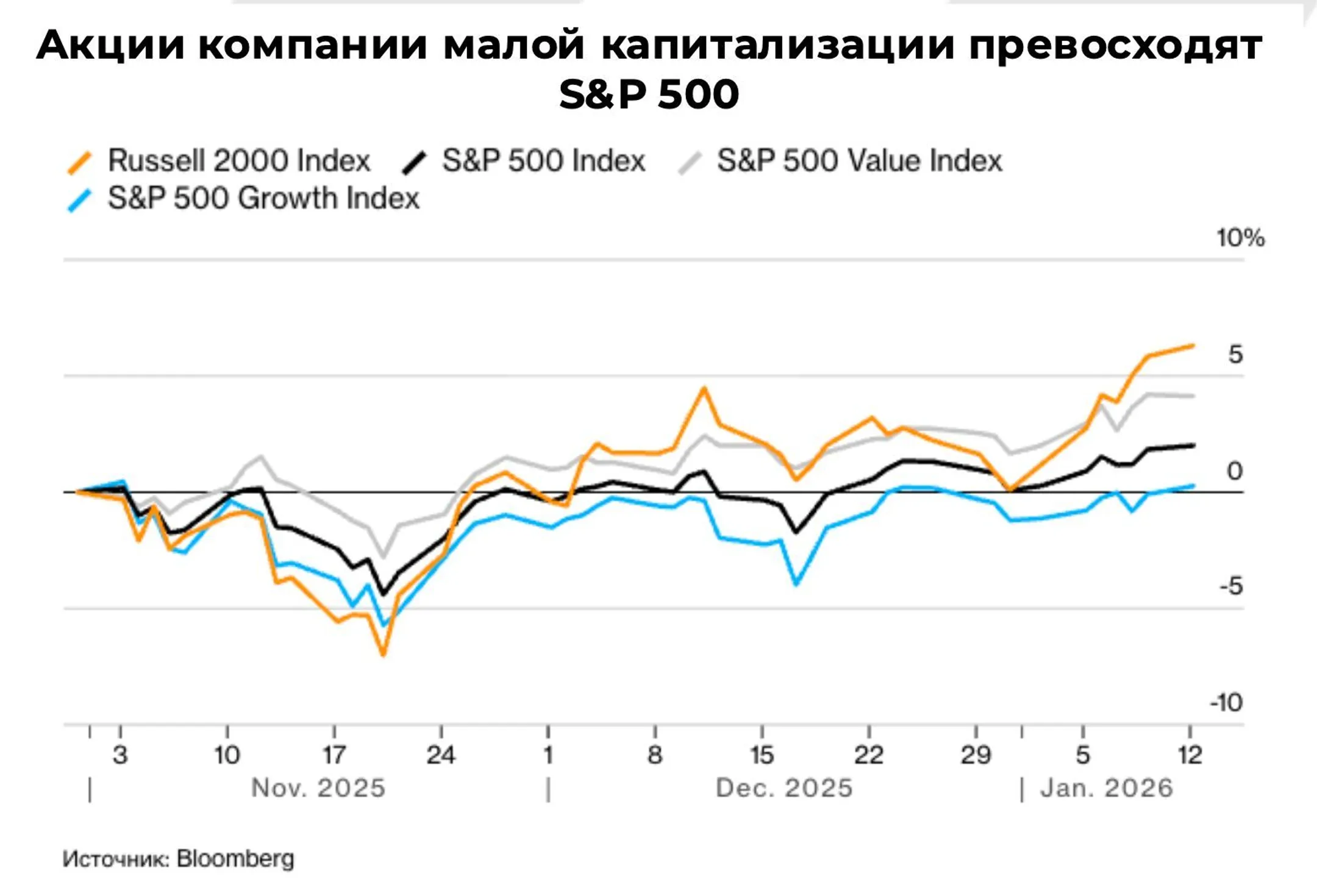

Американские акции завершили неделю разнонаправленно, но в целом без выраженного тренда: S&P 500 -0,53%, Nasdaq -0,92%, Dow Jones -0,47%.

На этом фоне выделялись компании малой капитализации: Russell 2000 +2,0% за неделю и +7,89% с начала года, что заметно выше динамики крупных компаний (S&P 500 +1,38% с начала года).

Средняя капитализация также выглядела лучше рынка: S&P MidCap 400 +6,07% с начала года. В макроданных тон недели задала инфляция: годовой рост потребительских цен в США в декабре сохранился на уровне 2,7%, базовая инфляция 2,6%. Розничные продажи за ноябрь прибавили 0,6% м/м, что выше ожиданий.

Важным ориентиром остается ближайшая статистика по индексу цен расходов на личное потребление и заседание ФРС, которое завершается 28 января.

Фокус недели: ротация, политика и старт сезона отчетности

Ключевое отличие недели - расширение участия рынка в росте: спрос смещался от крупнейших компаний в сторону малой и средней капитализации, а также в пользу циклических сегментов. Это важно как сигнал о том, что участники рынка больше опираются на ожидания по экономической динамике и более равномерные перспективы прибыли, а не только на ограниченный круг лидеров.

Параллельно начался сезон отчетности: первые результаты крупных банков оказались неоднородными, а реакция рынка зависела не только от фактических цифр, но и от комментариев по расходам и ожиданиям на год. В целом оценки по прибыли компаний остаются устойчивыми, но в ближайшие недели именно отчетность будет ключевым фильтром: подтвердит ли она расширение лидерства или рынок снова сузится до отдельных сегментов.

Одновременно выросла роль политических факторов. Обсуждались инициативы по ограничению ставок по кредитным картам и новости о расследовании в отношении главы ФРС, что периодически усиливало чувствительность рынка к теме независимости регулятора. На практике это пока проявлялось скорее в краткосрочных колебаниях и не изменило базовую картину недели: инфляция выглядит стабильной, а ожидания по политике ФРС по-прежнему зависят от данных.

Развивающиеся рынки

Отдельно стоит держать в фокусе развивающиеся рынки: сочетание слабого доллара, спроса на стратегические сырьевые товары (металлы для электроники, электрификации и инфраструктуры данных) и постепенного расширения инвестиционных возможностей на отдельных площадках может поддерживать притоки капитала.

При этом часть цепочек поставок, связанных с искусственным интеллектом, сосредоточена вне США и Европы, что повышает значимость отдельных рынков Азии в корпоративной прибыли на более длинном горизонте.

Глобальные рынки

В Европе широкий рынок был в плюсе: STOXX Europe 600 +0,77% (в национальных валютах). А также выделялись признаки улучшения динамики в Германии (рост ВВП 0,2% по итогам 2025 года) и возвращение Великобритании к росту (ВВП +0,3% за ноябрь). Отдельно значимо, что ЕС предварительно поддержал соглашение о свободной торговле с МЕРКОСУР, что в перспективе может снизить торговые барьеры по значительной части двустороннего обмена.

Япония показала сильную неделю: ключевые индексы выросли примерно на 4%, а рынок реагировал на ожидания более активных мер стимулирования и политические новости.

В Китае фокус был на двух темах: рекордном торговом профиците (экспорт за 2025 год +5,5% г/г, импорт без существенного роста) и ужесточении правил маржинального кредитования, что сдерживало динамику материковых индексов.

Дополнительным источником неопределенности стали торговые заявления США в отношении ряда европейских стран на фоне ситуации вокруг Гренландии: сам факт обсуждения тарифов повышает чувствительность рынков к внешнеторговым решениям, даже если итоговые меры будут смягчены или отложены. Речь идет о намерении ввести 10% тариф (с повышением до 25% с июня) для ряда стран Европы, что уже вызвало жесткую реакцию европейских лидеров.

ЕС, в свою очередь, обсуждает ответные меры: по данным Bloomberg, рассматривается восстановление ранее одобренных пошлин на 93 млрд евро американских товаров, если США введут 10% тариф с 1 февраля.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.