В 2026 году кредитные ставки могут оставаться высокими – АФК

Номинальные ставки в системе растут, но процентные спреды сокращаются

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор процентных ставок на финансовом рынке РК на 1 января 2026 года.

Ключевые тенденции

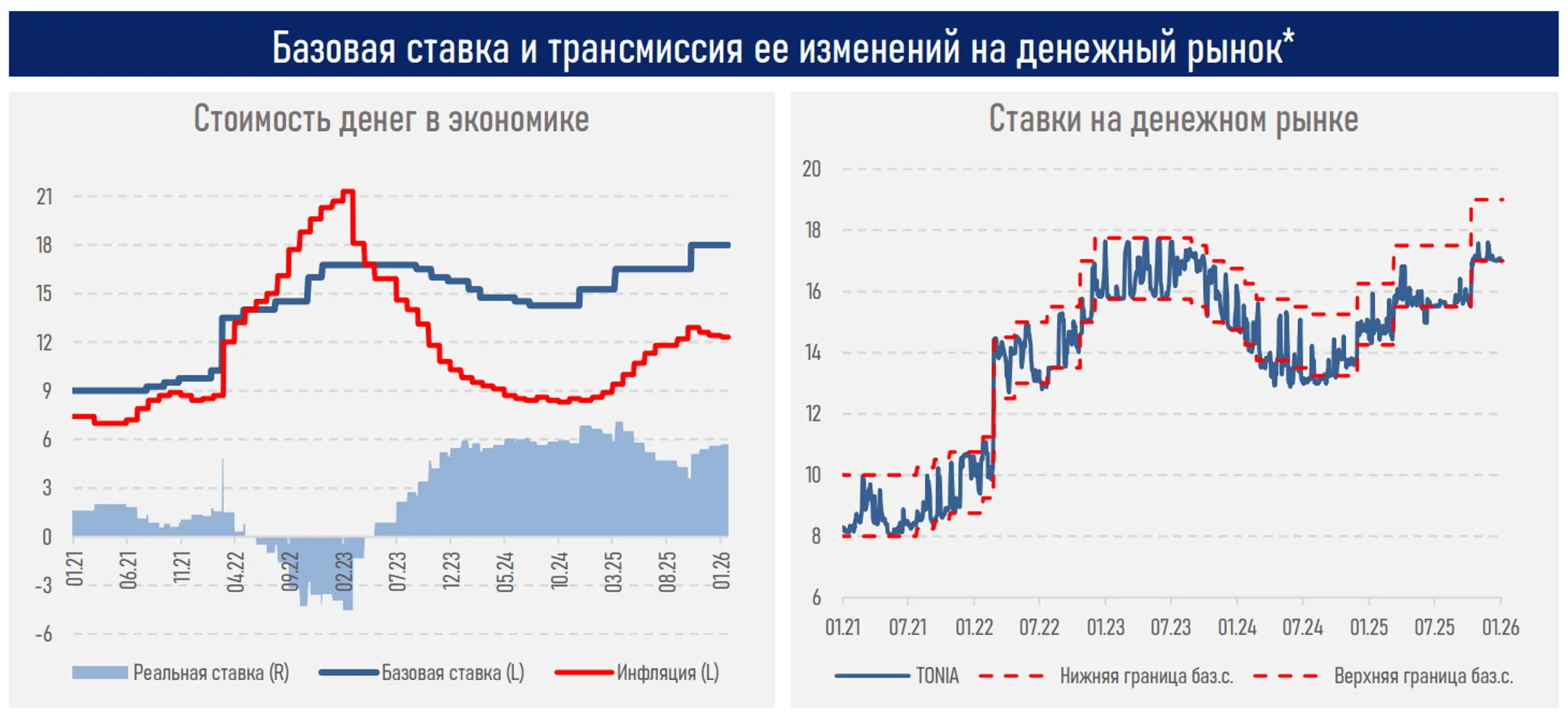

На протяжении большей части 2025 года реальная ставка в экономике снижалась (с 6,65% в начале года до локального минимума 3,6% в начале IV квартала) на фоне ускорения инфляции в стране. Это усиливало давление на валютный рынок и инфляционные ожидания.

Но после октябрьского повышения базовой ставки до 18% и стабилизации ИПЦ к концу года она закрепилась на отметке 5,7%, что повысило привлекательность тенговых активов и существенно улучшило курсовую динамику.

Сигнал монетарного регулятора о сохранении текущей жесткой денежно-кредитной политики как минимум до конца первого полугодия 2026 года усилил положительный эффект на валютный рынок и якорение инфляционных ожиданий.

Операционная среда денежного рынка в 2025 году изменялась вслед за двумя повышениями базовой ставки, прохождения налоговых периодов и значительного ужесточения нормативов МРТ.

При этом текущее значение TONIA (17,0%) компенсирует инфляцию (12,3%) и ожидания участников финансового рынка по изменению курса USD/KZT на горизонте следующего года (553,6 тенге за доллар, или +8,1% к текущему курсу).

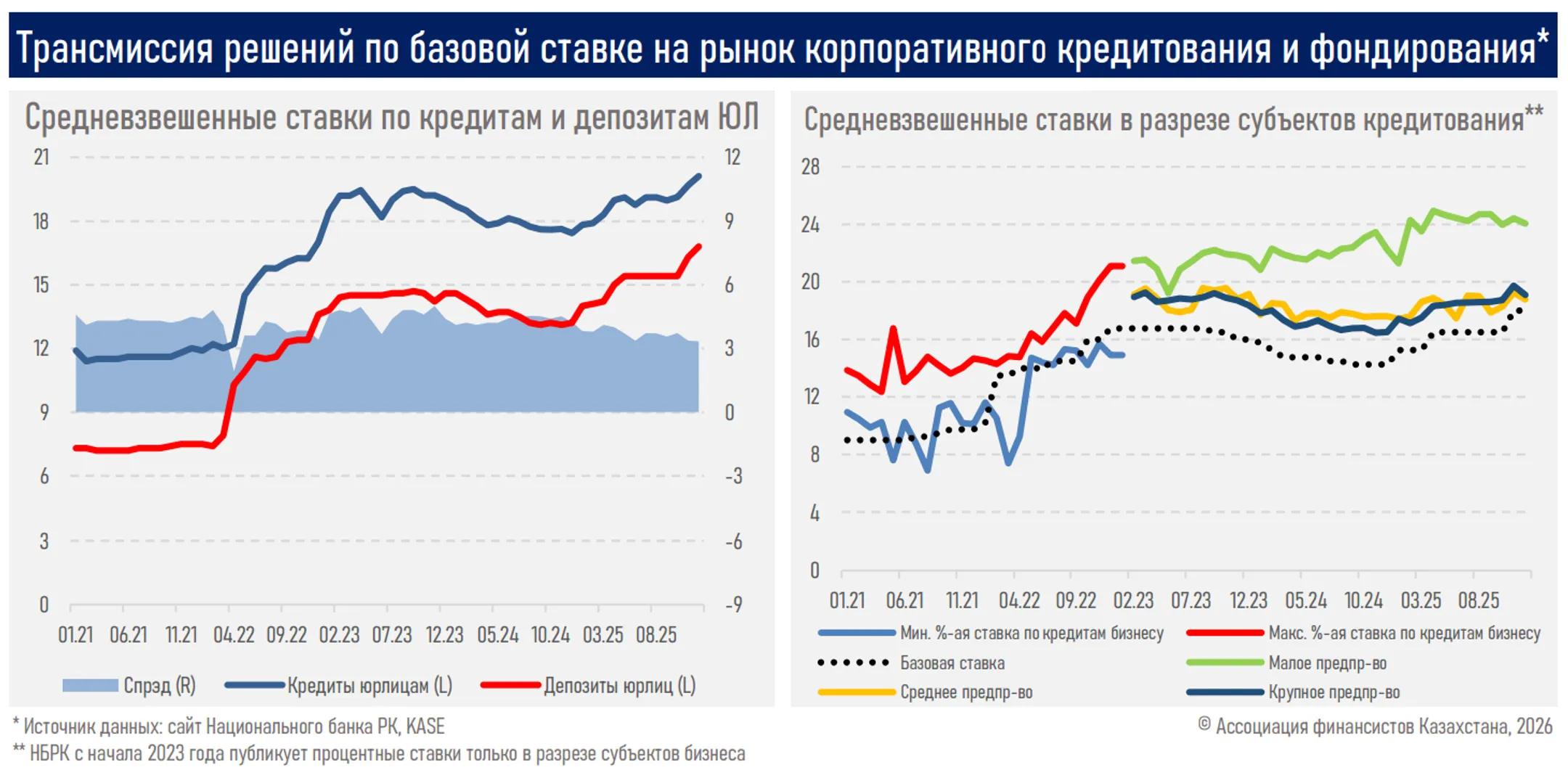

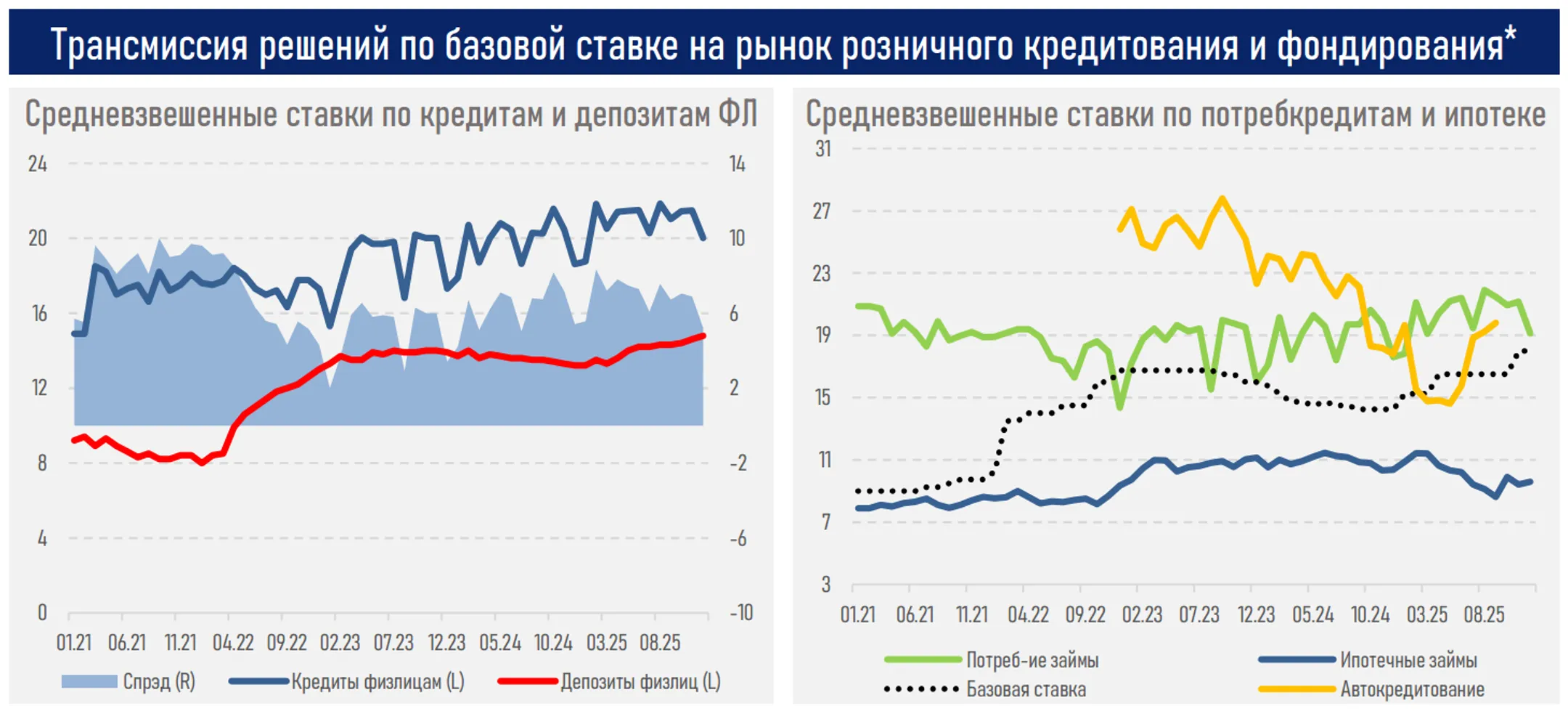

Несмотря на номинальный рост ставок по обеим сторонам баланса, спреды между средневзвешенными ставками по кредитам и депозитам сократились в корпоративном и розничном сегментах (более быстро росли ставки по депозитам).

Спред между средневзвешенными ставками по корпоративным кредитам и депозитам к настоящему моменту сократился до 3,1% с показателя в 3,8% на начало 2025 года, а по продуктам физлиц — до 5,2% с 5,6%.

Сокращение процентных спредов на фоне опережающего роста стоимости пассивов ограничивает маржинальность БВУ и может сдерживать их риск-аппетит. Это усиливает трансмиссию жесткой ДКП в реальный сектор через замедление кредитной активности и более строгие требования к заемщикам (без учета негативного эффекта от ужесточения нормативов резервирования и макропруденциальной политики).

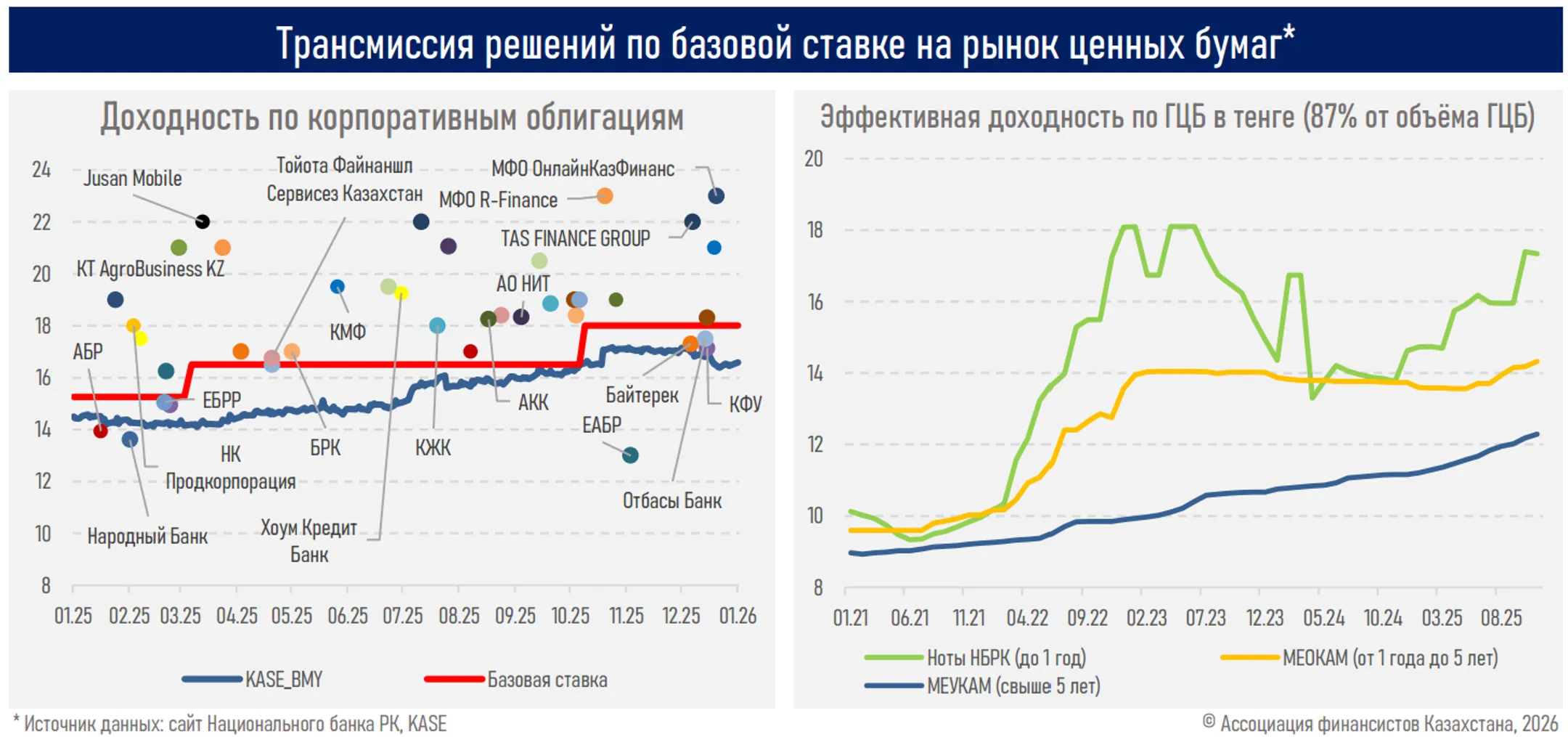

Повышение базовой ставки и закрепление жесткой риторики НБРК привели к росту доходностей на долговом рынке, особенно на коротком и среднем участке кривой, где доходности приблизились к уровням денежного рынка.

На этом фоне заметно выросла привлекательность ГЦБ для институциональных и зарубежных инвесторов, что сопровождалось значительным притоком ликвидности. В частности, объем вложений нерезидентов в ГЦБ РК по итогам 2025 года увеличился на 82% — с 1,1 трлн до 2,0 трлн тенге. Этот приток средств поддержал спрос и ликвидность на долговом рынке, позволив Минфину привлекать финансирование без дополнительного роста доходностей и повышенной волатильности.

Таким образом, в 2026 год экономика входит с рекордно высокими процентными ставками, поддерживающими тенговые активы, валютный и долговой рынки, но одновременно сдерживающими кредитную активность, инвестиции и внутренний спрос. Снижение ставок во втором полугодии не гарантировано и будет зависеть от устойчивости дезинфляции, параметров бюджетной политики и внешней конъюнктуры.

Резюме

Несмотря на ускорение инфляции в первые девять месяцев 2025 года и временное снижение реальной ставки, решительное ужесточение денежно-кредитной политики осенью позволило восстановить положительный реальный процентный дифференциал. Это стало ключевым фактором поддержки тенговых активов, снижения давления на валютный рынок к концу года и стабилизации инфляционной динамики и ожиданий.

Трансмиссия жесткой монетарной политики наиболее заметно отразилась на рынке депозитов на фоне усиления конкуренции за источники фондирования. Более быстрый рост стоимости пассивов по сравнению с доходностью активов привел к сжатию процентных спредов как в корпоративном, так и в розничном сегментах. Это ограничивает маржинальность банков и формирует предпосылки для более осторожной кредитной политики, усиливая охлаждение кредитного импульса в экономике.

В сочетании с ужесточением нормативов резервирования, макропруденциальных требований и вступивших в силу изменений в налоговом режиме это повышает риски замедления совокупного спроса и инвестиционной активности в экономике.

При этом инфляционная картина может оставаться неоднозначной: сохраняются структурные проинфляционные факторы, включая рост регулируемых тарифов, ГСМ, издержек бизнеса и высокие инфляционные ожидания, тогда как на внешнем контуре усиливаются риски более низких цен на сырье.

В этих условиях 2026 год с высокой вероятностью станет фазой устойчиво высокой стоимости денег, когда процентные ставки будут выполнять преимущественно сдерживающую функцию, поддерживая макрофинансовую стабильность, но одновременно ограничивая темпы кредитования, инвестиций и экономического роста.

Читайте также

2025 vs 2026: ключевые события и перспективы для бизнеса

Экономика входит в фазу «узкого горлышка»

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.