Политика и сырье: Венесуэла, тарифы, дивиденды

Обзор от аналитиков BCC Invest

Обзор

рынков за 5-9 января 2026 года подготовил аналитик Департамента аналитики и

исследований BCC Invest Алдияр Ануарбеков.

Риск-аппетит на старте 2026 и ротация акций

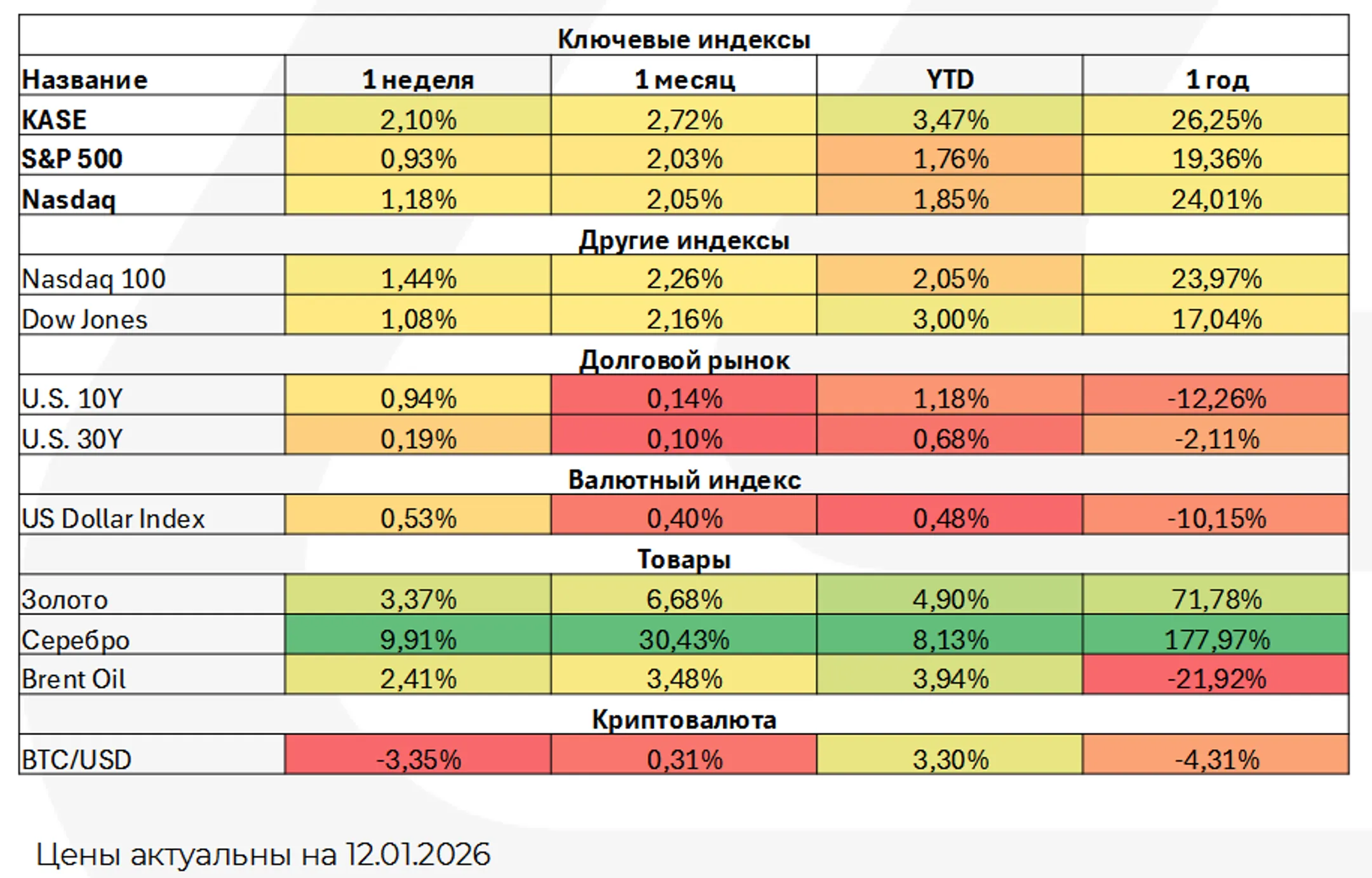

Основные фондовые индексы США за первую полную торговую неделю 2026 года выросли примерно на 1%. Индексы S&P 500 и Dow обновили максимумы, а Nasdaq приблизился к историческому пику (отставание около 1,2%). Наиболее заметным было опережение малых компаний: Russell 2000 прибавил 4,6% за неделю и около 14% за последние полтора месяца. Это важно для структуры рынка: рост стал более широким, а не сосредоточенным только в крупнейших компаниях. При этом сегмент малых компаний обычно сильнее реагирует на стоимость заимствований и изменения делового цикла, поэтому устойчивость движения будет зависеть от макроданных и ожиданий по ставкам.

Кратко про сегодняшнее утро (понедельник, 12 января): на фоне новостей о юридическом давлении на председателя Федеральной резервной системы фьючерсы на американские индексы снижаются, а спрос на защитные активы усилился.

США: замедление занятости, инфляция в фокусе и риски вокруг ФРС

Отчет по рынку труда подтвердил охлаждение: в декабре создано 50 тыс. рабочих мест, а данные за два предыдущих месяца пересмотрены вниз на 76 тыс. В 2025 году средний прирост занятости был 49 тыс. в месяц против 168 тыс. в 2024 году; безработица удержалась на 4,4%. Потребительские настроения немного улучшились: индекс Мичиганского университета за январь — 54,0 против 52,9 в декабре (максимум за 4 месяца). На неделе 12–16 января ключевой ориентир: индекс потребительских цен 13 января; далее важны розничные продажи, индекс цен производителей, заявки по безработице, промышленное производство и показатели по жилью - эти данные могут быстро скорректировать ожидания по ставкам в 2026 году.

Отдельно про новость понедельника, 12 января: после усиления давления на Федеральную резервную систему вновь обсуждается снижение привлекательности американских активов. На этом фоне доллар, фьючерсы на S&P 500 и казначейские бумаги снизились, а доходность 10-летних облигаций поднялась примерно до 4,20%; часть управляющих отмечает риск дальнейшего роста неопределенности и повышенный интерес к золоту как инструменту защиты.

Политика и сырье

На прошлой неделе геополитический фон поддерживал волатильность сырьевых рынков: нефть в течение недели снижалась примерно к 56 долларам за баррель, затем восстанавливалась до 60 долларов за баррель и завершила неделю ростом более 3%. Драгоценные металлы усилили рост: золото торговалось выше 4 520 долларов за унцию, серебро поднималось выше 80 долларов за унцию.

События вокруг Венесуэлы, исходя из представленных оценок, в краткосрочном горизонте не выглядят как источник значимого системного риска для мировой экономики: доля страны в мировой экономике и торговле невелика, а текущая добыча составляет менее 1% мирового объема. При этом в долгосрочном горизонте восстановление инфраструктуры может изменить баланс предложения, но это требует времени и значительных инвестиций.

Тема тарифов остается в фокусе из-за ожидаемого решения Верховного суда США о пределах полномочий по введению тарифов. Даже если часть подходов будет ограничена, у администрации остаются альтернативные юридические механизмы, но они требуют больше процедур и времени.

Отдельно: в IV квартале 2025 года ускорился рост дивидендов компаний S&P 500 (чистые повышения дивидендов 13,1 млрд долларов против 10,6 млрд долларов кварталом ранее), и ожидается активный период повышений в I квартале 2026 года на фоне высоких прибылей и выручки. Это поддерживает качество доходности акций компаний со стабильным денежным потоком. Прошлая неделя была позитивной по акциям и показала расширение роста, но в начале текущей недели настроения ухудшились из-за политического фактора; ближайший ориентир: инфляция 13 января и последующие данные по спросу и производству.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.