МЭА предупредило о рекордном профиците нефти в 2026 году

По оценке агентства, избыток предложения достигнет почти 4 млн баррелей в сутки

Обзор рынков подготовили аналитики Ассоциации финансистов Казахстана (АФК).

Валютный рынок

Торговая сессия завершилась умеренным ослаблением тенге: курс USD/KZT во вторник повысился до 538,93 тенге за доллар (+1,22 тенге) при повышенных объёмах торгов – 326,5 млн долларов (+88,3 млн долларов). Рост спроса на иностранную валюту, вероятно, был обусловлен как операционными потребностями крупных участников внутреннего рынка, так и подготовкой компаний к выплатам по внешним обязательствам и расчётам по импортным контрактам. По оценкам Национального банка, объём погашений внешнего долга в октябре–декабре может достигнуть 12,7 млрд долларов (для сравнения: 15,0 млрд долларов в III кв. 2025 года), что создаёт дополнительный спрос на валюту. Между тем негативный внешний фон – ослабление нефтяных котировок и укрепление индекса доллара США во время торгов – оказал дополнительное давление на курс национальной валюты.

На текущий момент (10:20 ALA) курс по паре USD/KZT составляет 539,53 тенге за доллар.

Сегодня в фокусе внимания – публикация данных о внешнеторговом обороте, структуре экспорта и импорта, денежной базе и агрегате широкой денежной массы.

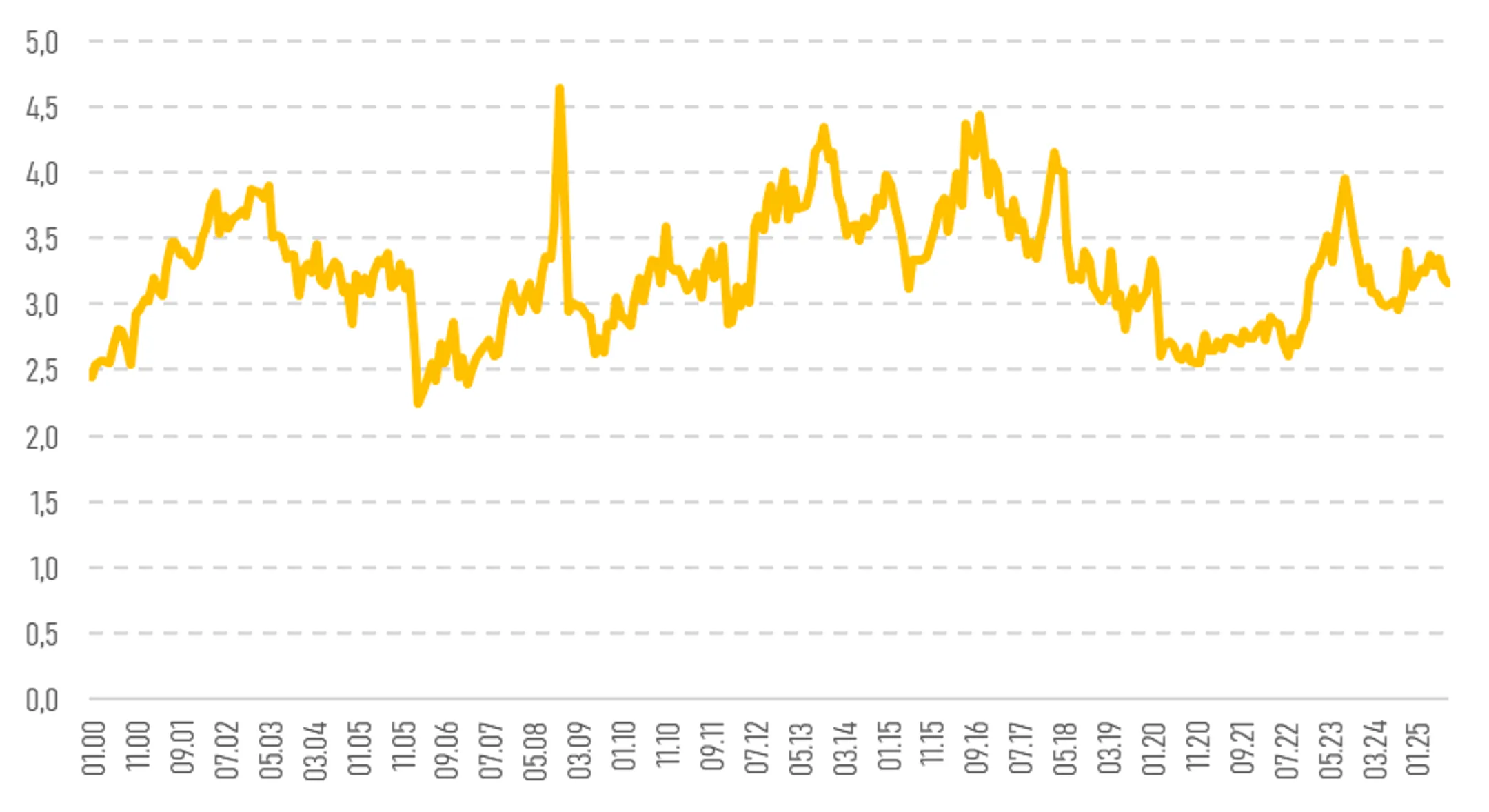

Диаграмма 1. Динамика денежного мультипликатора:

Источник: НБРК

Денежный рынок

Доходности инструментов денежного рынка продемонстрировали смешанную динамику, прервав четырёхдневный рост на фоне существенного увеличения профицита ликвидности в системе. Ставка TONIA снизилась с 16,96% до 16,85%, тогда как доходность SWAP-1D выросла с 11,90% до 12,25%. Общий объём торгов составил 549,3 млрд тенге (-147,5 млрд тенге). Одновременно спрос на депозитном аукционе Национального банка увеличился до 985,4 млрд тенге (+230,8 млрд тенге) и был полностью удовлетворён по ставке 18% годовых. Объём открытой позиции резко вырос до 6 трлн тенге задолженности перед рынком.

Фондовый рынок

По итогам торгов вторника индекс KASE опустился до отметки 7 054,5 пункта (-0,4%), что было обусловлено в основном снижением акций представителей банковского сектора. Так, бумаги БЦК и Народного Банка снизились на 1,9% и 0,9% соответственно, тогда как акции КазТрансОйла и Kcell скорректировались на 3,9% и 1,0%. Фиксация прибыли могла происходить на фоне значительного роста рынка с начала года: индекс KASE прибавил 25,1% с начала года.

Нефть

Нефть резко подешевела на 1,5% – до 62,4 доллара за баррель после заявления Международного энергетического агентства (МЭА) о том, что рекордное перепроизводство сырья оказалось выше, чем предполагалось ранее. По данным МЭА, мировое предложение нефти в следующем году превысит спрос почти на 4 млн б/с, что станет беспрецедентным избытком в годовом выражении. Прогнозируемый профицит увеличен примерно на 18% по сравнению с предыдущей оценкой, поскольку альянс ОПЕК+ продолжает наращивать добычу, а перспективы для конкурентов группы в 2026 году укрепляются.

По данным агентства, в текущем году мировые запасы нефти росли быстрыми темпами – примерно на 1,9 млн б/с, однако их влияние на цены было сдержано благодаря тому, что Китай выкупал большую часть избыточных объёмов. Сейчас ситуация начинает меняться: резкий рост экспорта из стран Ближнего Востока приводит к увеличению объёмов нефти, находящейся в морских перевозках, до максимальных уровней за последние годы.

Рисковые активы

Ключевые фондовые индексы США завершили торги разнонаправленно (в диапазоне от -0,8% до +0,4%) на фоне волатильной сессии, отражавшей колебания в настроениях инвесторов из-за изменений в торговых отношениях между США и Китаем. Китай ввёл санкции против американских дочерних компаний южнокорейской судостроительной фирмы Hanwha Ocean, а Пекин и Вашингтон начали взимать дополнительные портовые сборы с судов друг друга. Позднее представитель США по торговле Джеймисон Грир заявил, что встреча президента Дональда Трампа и председателя КНР Си Цзиньпина по-прежнему запланирована, хотя точная дата не раскрывается.

Дополнительно отметим, что отдельные индексы усилили рост после комментариев председателя ФРС Джерома Пауэлла, подтвердившего ожидания в отношении дальнейшего снижения процентных ставок. Пауэлл отметил, что данные указывают на ухудшение ситуации на рынке труда, что может привести к готовности его и других представителей ФРС снизить ключевую ставку в ближайшие месяцы для стимулирования занятости и поддержки экономики.

Защитные активы

Во вторник безрисковые активы продемонстрировали разнонаправленное движение на фоне сохраняющейся неопределённости относительно торговой политики США и Китая. Так, цены на золото выросли на 1,1% – до 4 180 долларов за тройскую унцию. Доходность 10-летних американских казначейских облигаций снизилась с 4,06% до 4,02%, тогда как индекс доллара опустился до 99,1 пункта (-0,2%).

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.