В условиях неопределенности растет спрос на защитные активы

Обзор от аналитиков BCC Invest

Обзор

рынков за 29 сентября - 3 октября 2025 года подготовил аналитик Департамента аналитики и

исследований BCC Invest Алдияр Ануарбеков.

Рынок США

Американские индексы медленно обновляют вершины даже на фоне остановки работы правительства и паузы в публикации макростатистики. Рост остаётся узким: лучше выглядят истории вокруг ИИ и защитные отрасли, тогда как энергетический сектор отстаёт из-за слабой нефти. Волатильность чуть поднялась, но остаётся сдержанной - это поддерживает аппетит к риску, однако делает рынок уязвимым к сюрпризам.

На пороге сезона отчётности внимание смещается от «что было» к тому, как компании видят спрос и маржу в четвёртом квартале, именно комментарии менеджмента и их гайданс станут ключом к дальнейшему тренду.

При этом рыночная ширина остаётся неоднозначной: число акций-лидеров меньше, чем в типичных «здоровых» ралли, а значит импульс держится на ограниченном наборе историй и сохраняет риск «усталости» тренда.

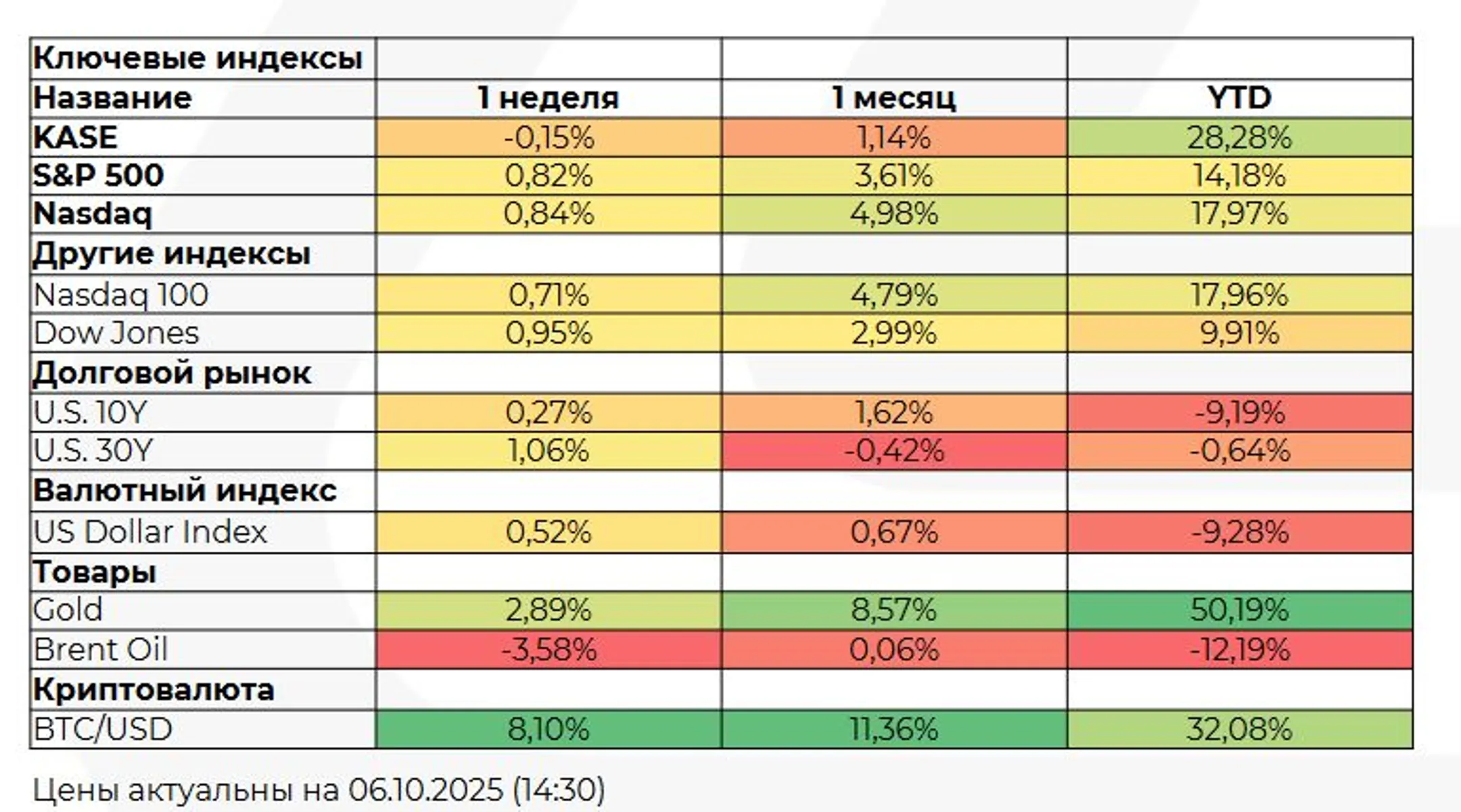

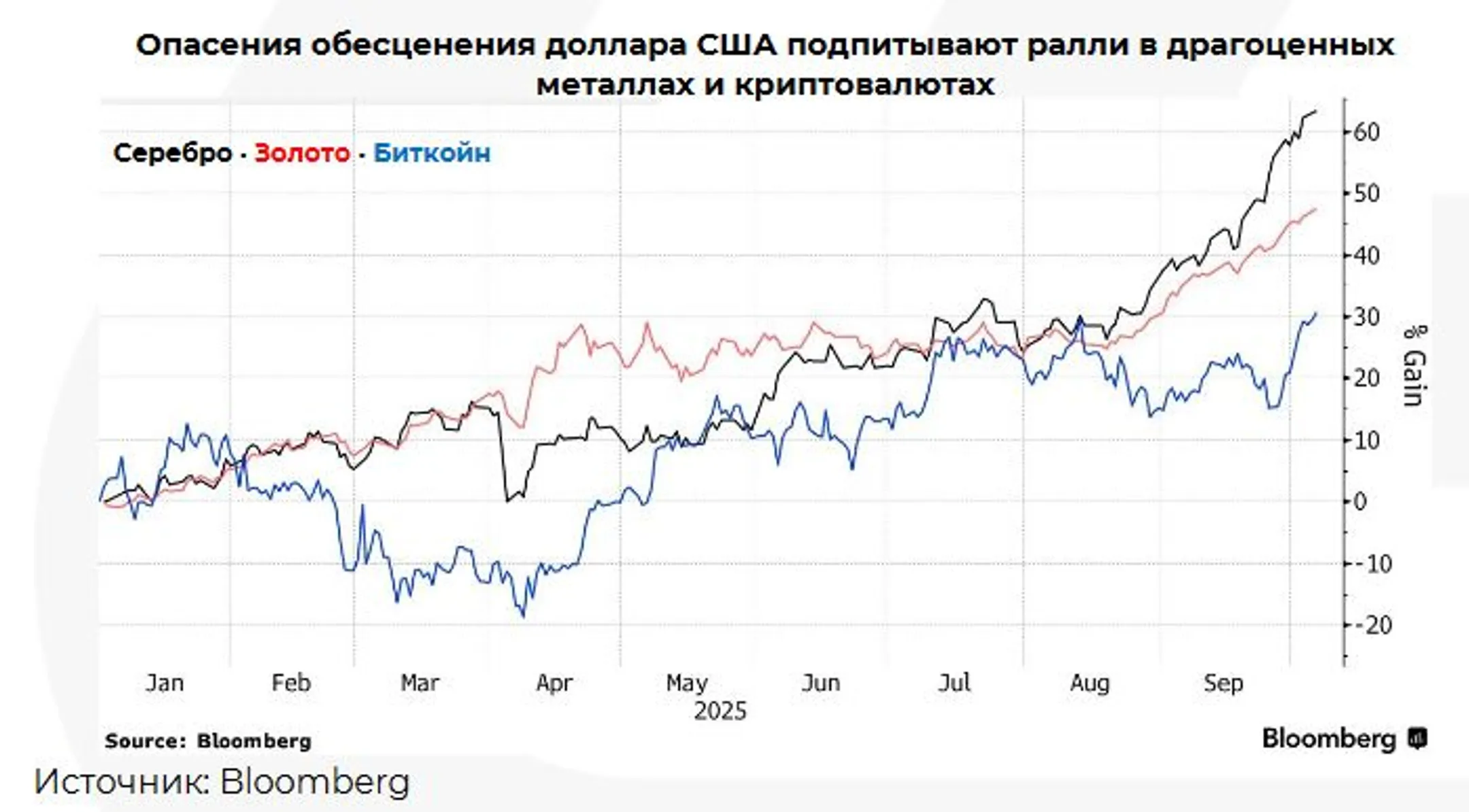

Биткоин, золото и облигации

В условиях дефицита данных и повышенной неопределённости капитал уходит одновременно в активы дефицита и в защиту: растут биткоин, золото, а длинные казначейские облигации выигрывают от мягких ожиданий по ставкам и снижения реальной доходности. Исторически и биткоин, и золото чувствительны к направлению реальных ставок: когда реальные доходности сползают, активы ограниченного предложения получают приток, а длинная дюрация выигрывает от переоценки будущих денежных потоков. При этом волатильности у этих классов активов разные: облигации дают сглаживание пути и хедж к рисковым активам, золото - страховку от шоков доверия и геополитики, биткоин опцион на ускорение ликвидности и приток в темах «цифрового золота».

Ключевые риски прежние: быстрый разворот доходностей, укрепление доллара и быстрое урегулирование бюджетной повестки, которое снимает часть спроса на «убежища»; в таком случае выигрывают короткая дюрация и качественные корпоративные бонды, а импульс в крипто и золоте может притухнуть.

Глобальный взгляд

Европа обновляет максимумы на ожиданиях более мягких финансовых условий в США; инфляция остаётся управляемой, а потребительская уверенность медленно улучшается, что поддерживает мультипликаторы в циклических отраслях и экспортёрах.

В Японии крепнущая иена и курс Банка Японии на осторожную нормализацию повышают чувствительность рынка к доходностям: экспортно ориентированные истории становятся более избирательными, а локальные «качественные защитники» получают премию за предсказуемость денежных потоков.

Китай входит в период праздничного потребления, но производственные индикаторы указывают на сдержанный цикл; инвесторы оценивают баланс между стимулированием внутреннего спроса и постепенным восстановлением доверия к частному сектору, где приоритетом становятся качество балансов и дисциплина капитала.

В EM картина неоднородна: часть центробанков уже смягчает политику, часть остаётся на паузе, и траектория ставок по регионам вместе с валютными сдвигами становится главным детерминантом доходности.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.