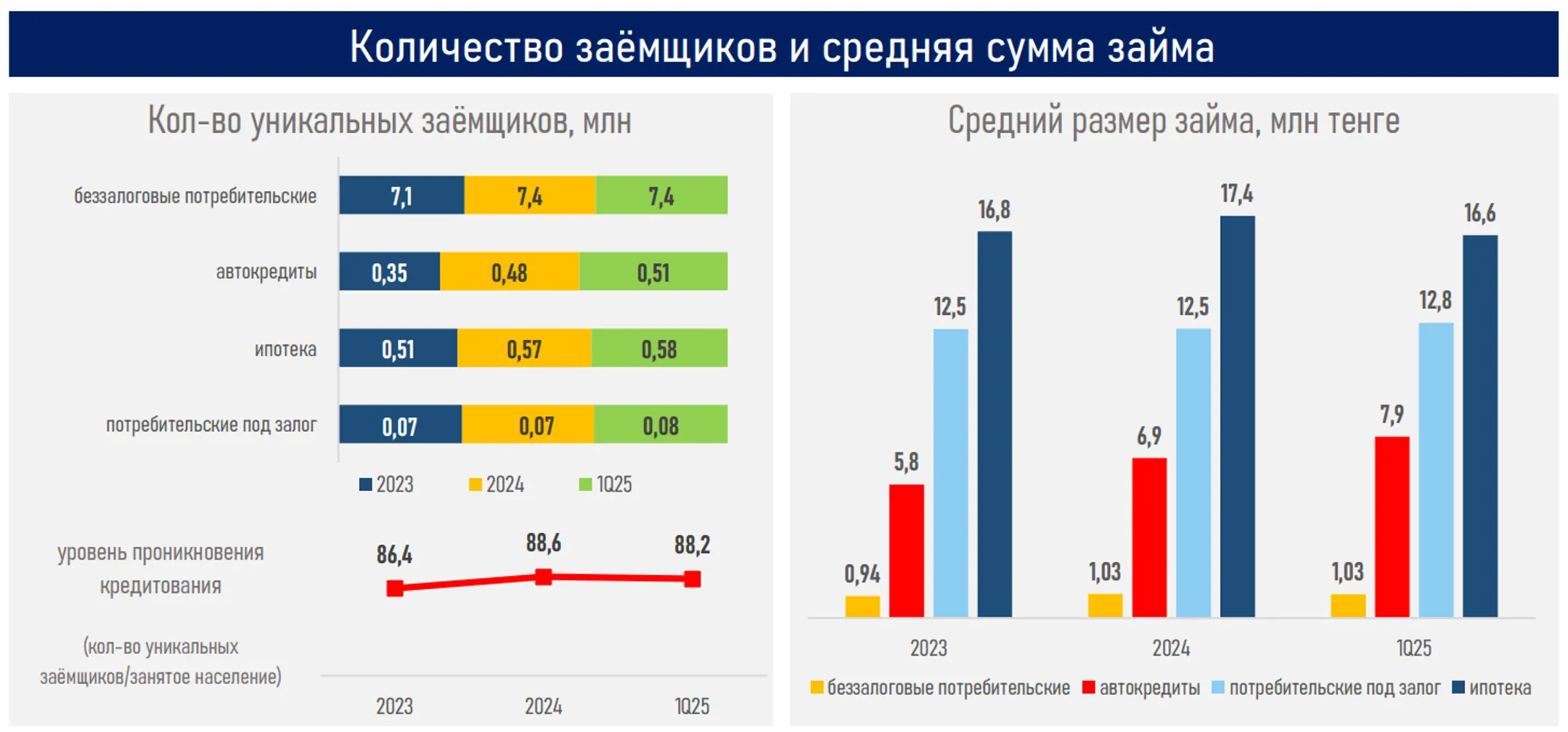

Уровень проникновения кредитования в Казахстане снизился до 88,2%

Наблюдается замедление прироста клиентской базы при увеличении числа занятых в экономике

Аналитический центр Ассоциации финансистов Казахстана (АФК) представил обзор рынка розничных кредитов БВУ за первый квартал 2025 года.

Ключевые тенденции

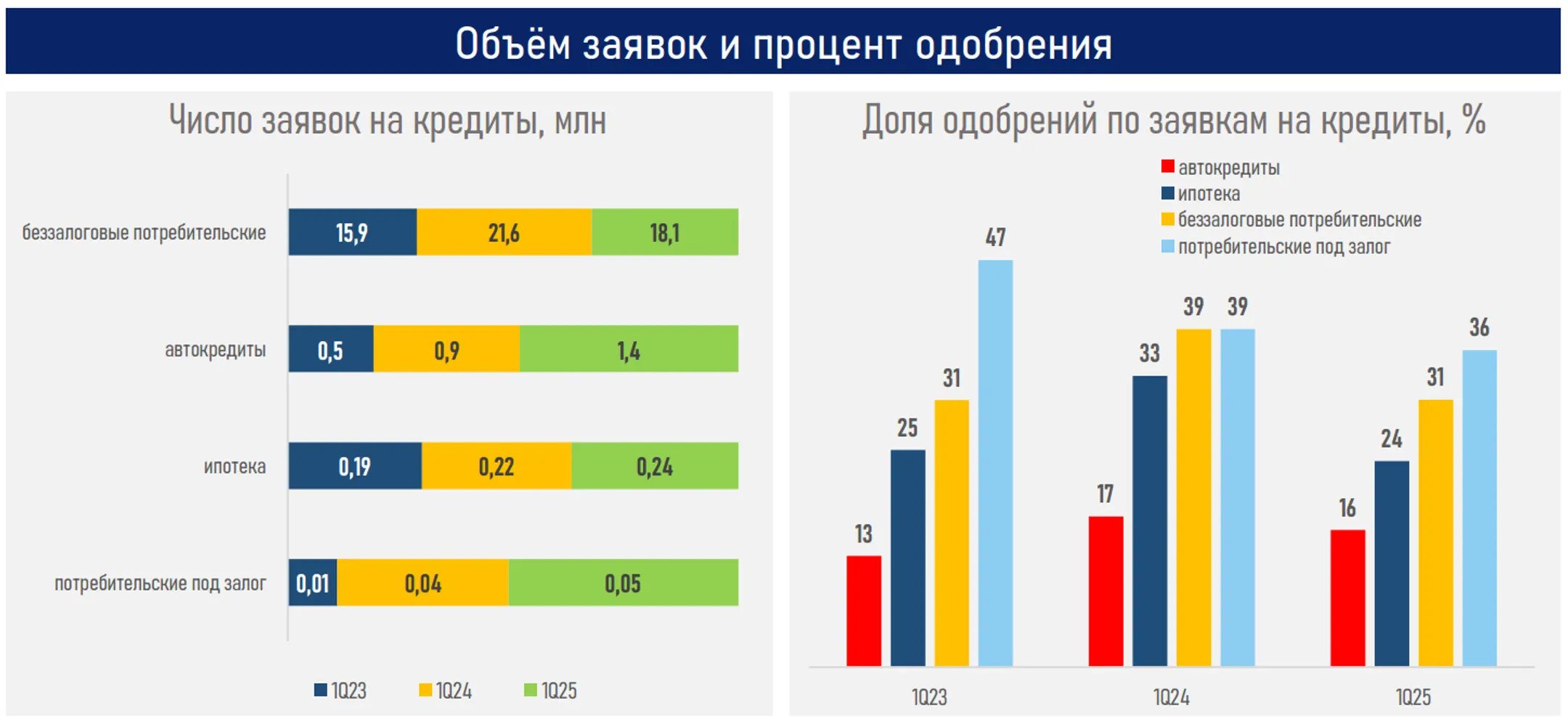

В первом квартале текущего года число заявок на кредиты населения снизилось (-13% г/г) главным образом из-за падения спроса в ключевом сегменте — потребительских беззалоговых займах (-16% г/г).

Спрос на необеспеченные потребительские кредиты снизился из-за насыщения рынка, значительного замедления прироста новой клиентской базы (до 40 тыс. против 135 тыс. за 3М24), жестких денежно-кредитных условий, ужесточения регулирования, а также замедления роста заработных плат в стране (до 10,7% против 12,3% за 3М24).

Уровень проникновения кредитования снизился до 88,2% с показателя в 88,6% на начало года за счет замедления прироста клиентской базы при росте числа занятых в экономике (+86,5 тыс. человек).

Однако во всех остальных сегментах наблюдался рост спроса. Наиболее выраженно увеличилось количество заявок на автокредиты (+50%) благодаря маркетинговым мероприятиям автосалонов, предложению ряда акционных продуктов, освобождению от расчета КДН. Далее следуют потребительские займы под залог (+34%) и ипотека (+12%) на фоне сохраняющегося интереса к улучшению жилищных условий, реализации отложенного спроса и активного продвижения продуктов из-за растущей конкуренции за клиента.

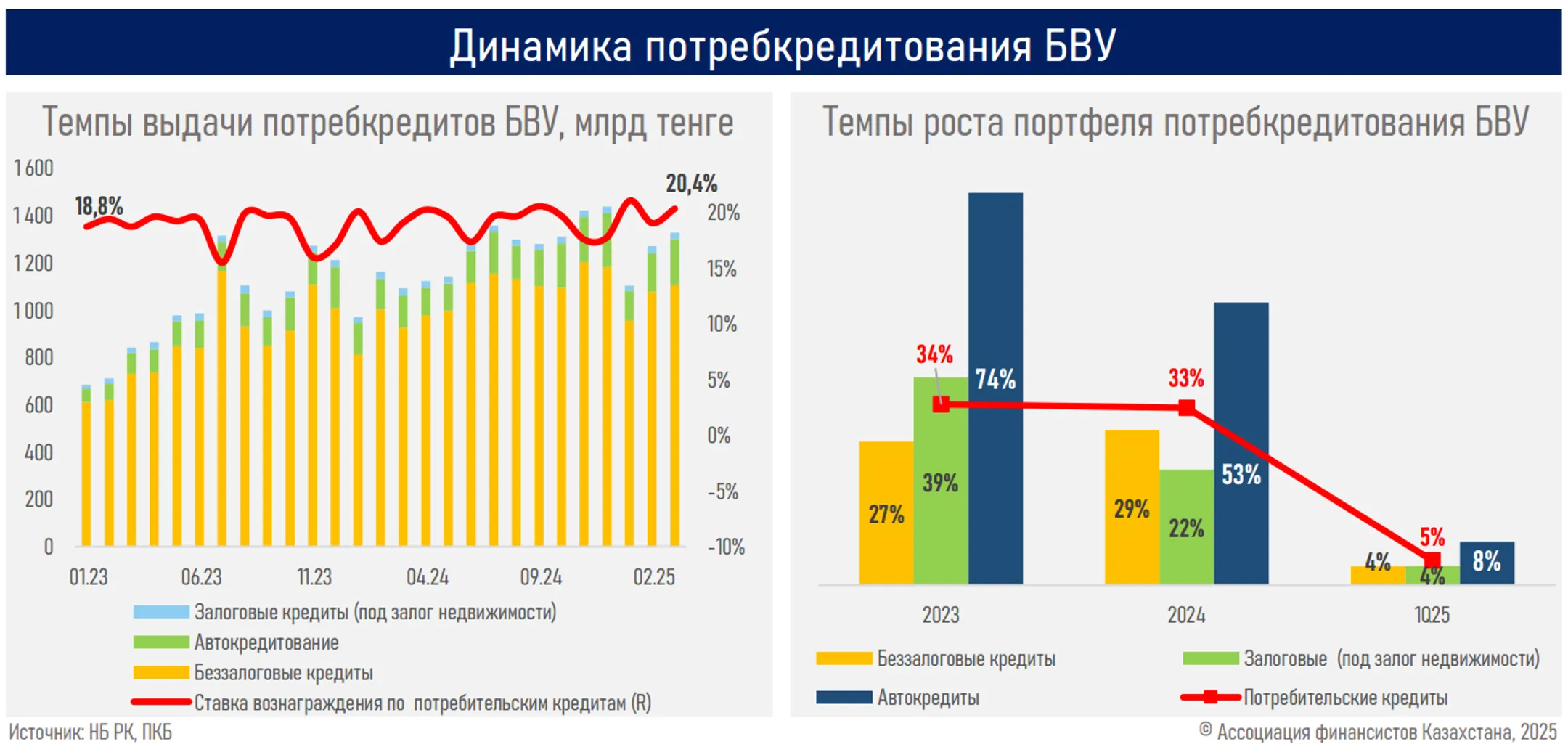

Тем не менее из-за снижения интереса к беззалоговым займам и падения доли одобрений наблюдается замедление как прироста выдачи новых розничных кредитов (до 9% с показателя за аналогичный период прошлого года в 42%), так и всего портфеля займов населению (до 3,5% с 5,1% за 3М24).

Отметим, что динамика одобрений ухудшилась во всех сегментах (см. ниже), сигнализируя об ужесточении подхода к управлению рисками на фоне изменения пруденциального регулирования и ожиданий дальнейшего значительного ужесточения нормативов со стороны регуляторов.

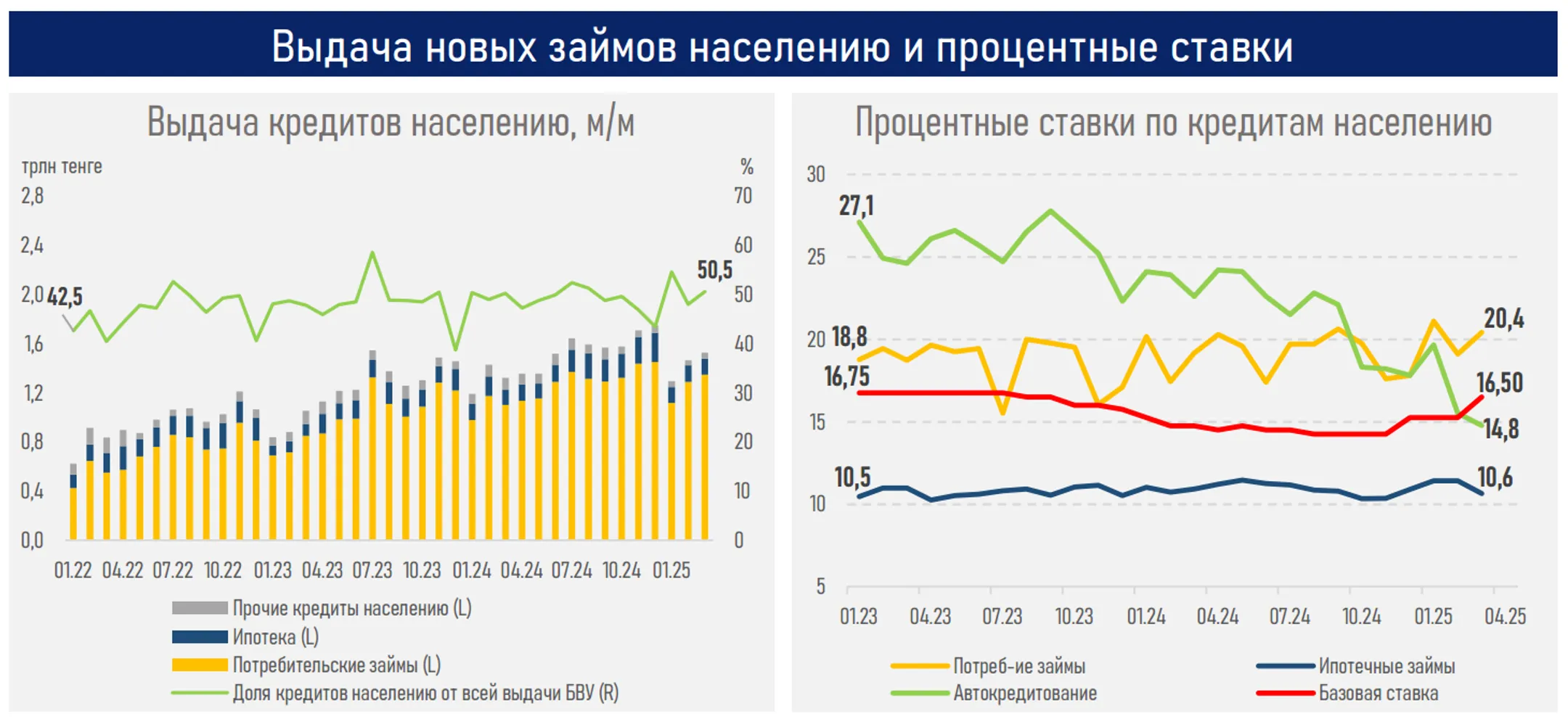

Ценовые условия по займам населению демонстрируют низкую чувствительность к изменению базовой ставки, в большей степени определяясь рыночной конъюнктурой — маркетинговыми кампаниями, уровнем конкуренции между банками и условиями отдельных программ, особенно в ипотечном сегменте.

Эффекта от снижения предельных ставок по потребительским займам не наблюдается — они продолжают формироваться преимущественно под воздействием рыночной конъюнктуры и стратегий отдельных крупных игроков рынка.

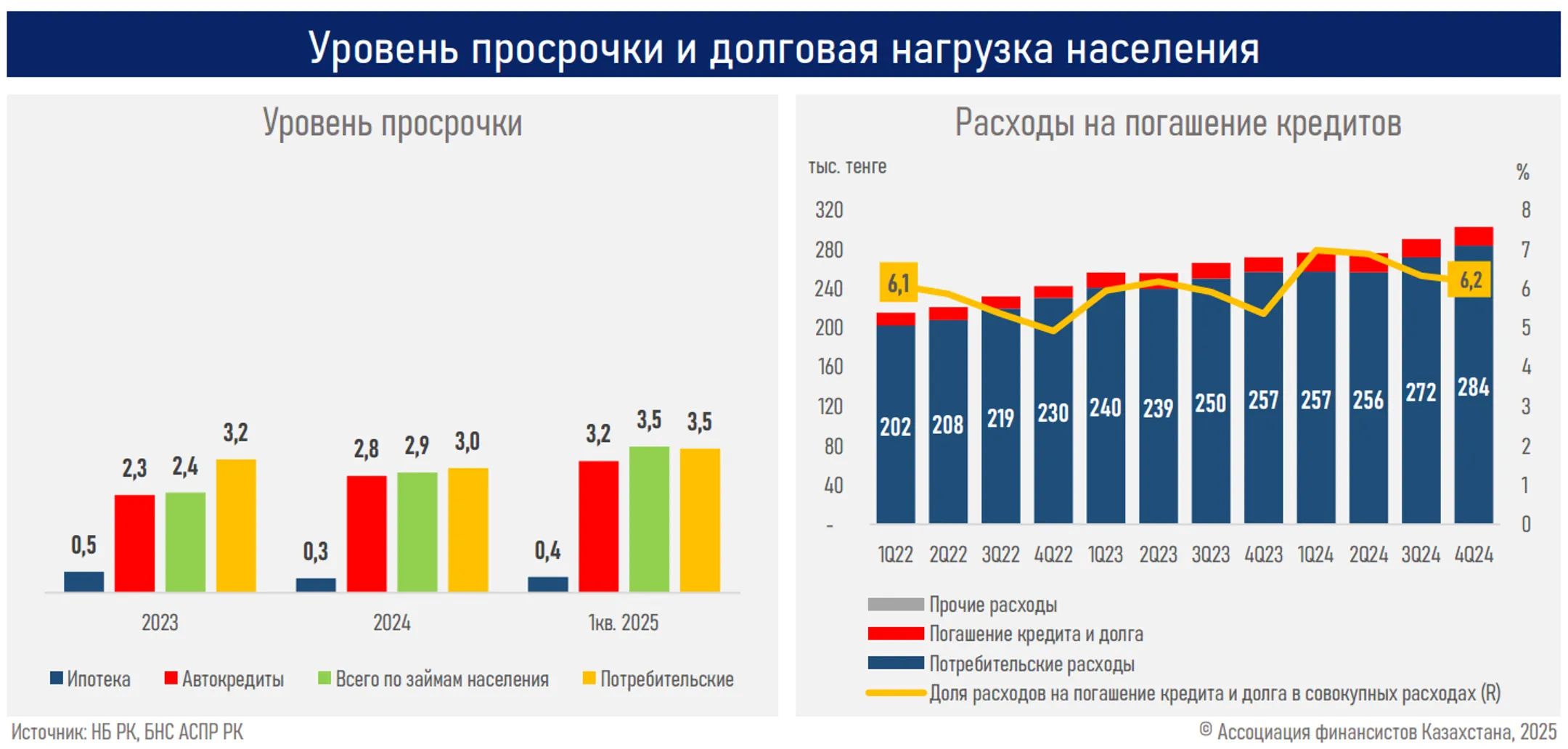

В условиях действия запрета на продажу проблемных долгов коллекторам и общего замедления роста портфеля просроченная задолженность по займам населению незначительно выросла — до 3,5% с 2,9% на начало года. Отдельно по потребительским займам — 3,5% (3,0%), автокредитованию — 3,2% (2,8%), ипотеке — 0,4% (0,3%).

Долговая нагрузка населения остается умеренной: доля расходов на погашение кредита в общих расходах казахстанцев составляет 6,2% (на начало текущего года).

Во втором квартале текущего года БВУ прогнозируют умеренный рост спроса на ипотечные займы и автокредиты, при этом ожидается снижение интереса к обеспеченным и беззалоговым потребительским займам. Такая структура спроса может усилить уже наметившуюся тенденцию к замедлению общего темпа роста розничного кредитования (высокий вес потребкредитов).

Резюме

Рынок розничного кредитования демонстрирует признаки постепенного замедления на фоне сочетания фундаментальных и регуляторных факторов. По итогам первого квартала 2025 года прирост выдач кредитов населению сократился до 9% (против 42% за аналогичный период 2024 года), а увеличение портфеля займов населению замедлилось до 3,5% (с 5,1% годом ранее). Основным фактором снижения активности стало сокращение спроса на беззалоговые потребительские займы — ключевой сегмент рынка розничного кредитования.

Замедление обусловлено как насыщением рынка (уровень проникновения кредитования снизился до 88,2%), так и эффектом регуляторных мер, включая ограничение на максимальную сумму займа, ужесточение методики расчета КДН, применение надзорной надбавки (в декабре 2024г.), что приводит к снижению доли одобренных заявок.

В дополнение к регуляторным ограничениям сказывается влияние жестких денежно-кредитных условий: в условиях высокой базовой ставки стоимость фондирования ограничивает возможности для снижения ценовых условий и сокращает платежеспособный спрос (усиливается сберегательное поведение).

Во втором квартале 2025 года БВУ ожидают умеренное увеличение спроса на ипотеку и автокредиты, но дальнейшее снижение интереса к обеспеченным и беззалоговым потребительским займам. Это, в свою очередь, может привести к ещё более выраженному замедлению темпов роста розничного кредитования и усилению давления на доходность розничных продуктов банков. На этом фоне ожидаемые ужесточение пруденциальных нормативов (повышение капитальных требований и МРТ), пересмотр КПН на доходы от розничного бизнеса могут ещё более усилить торможение кредитной активности в рознице, особенно в массовом сегменте (на беззалоговые и залоговые потребительские займы приходятся 75% от выдачи и 53% от портфеля кредитов населению).

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.