Сырьевые рынки оказались под сильным давлением

Обзор от аналитиков BCC Invest

Обзор рынков за 28 апреля - 2 мая 2025 года подготовил аналитик Департамента аналитики и исследований BCC Invest Алдияр Ануарбеков.

Рынки растут

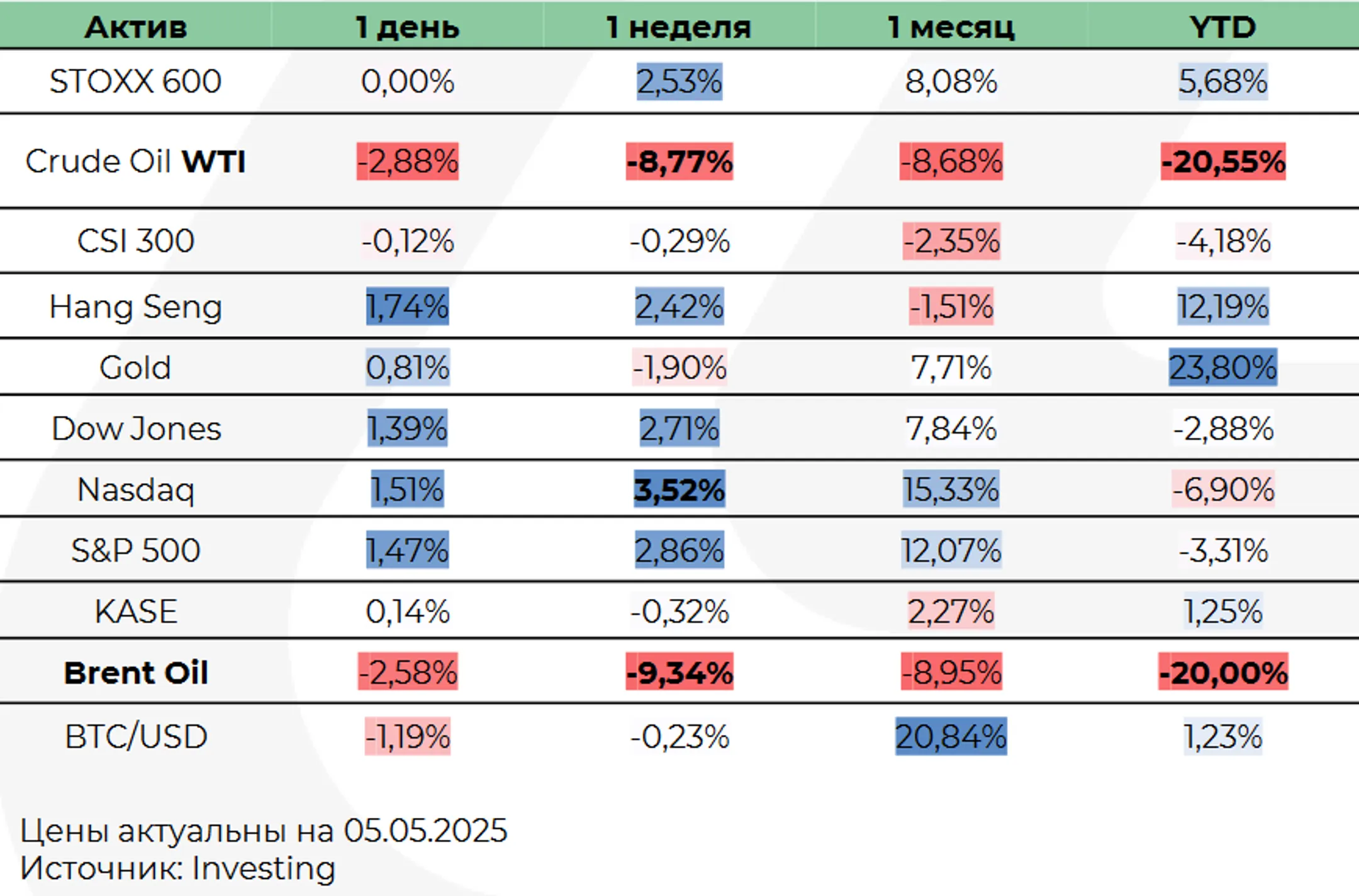

Несмотря на снижение ВВП США в I квартале на 0,3% в годовом выражении, фондовые рынки завершили неделю уверенным ростом. Индекс S&P 500 прибавил 2,9%, а NASDAQ - 3,52%, продлив положительное движение до девяти дней подряд - максимальная серия роста с 2004 года. Это движение стало отражением того, как инвесторы выбирают фокусироваться на сильных отчётах о прибылях и надежде на ослабление тарифной политики, несмотря на тревожные сигналы со стороны экономики. Слабость в ВВП связана с «опережающим» ростом импорта - компании стремятся пополнить запасы до ввода новых пошлин. При этом рынок труда продолжает демонстрировать силу, в апреле экономика США создала 177 тыс. новых рабочих мест - значительно выше ожиданий.

Сильные отчёты о прибылях, особенно от Microsoft и Meta, дополнительно поддержали настроение инвесторов. Этот «двойной сигнал» - слабость макроданных при устойчивости корпоративного сектора - стал драйвером краткосрочного оптимизма.

Цены на нефть обрушены избытком предложения и новой стратегией OPEC+

Сырьевые рынки оказались под сильнейшим давлением: нефть Brent рухнула на 10,34% за неделю, опустившись к 59 долларам за баррель, а WTI - до 56 долларов. Причина - резкий поворот в стратегии OPEC+, которая на выходных утвердила очередное «бамперное» увеличение добычи с июня более чем на 400 тыс. баррелей в сутки. Это повторяет аналогичное решение прошлого месяца, когда объемы были утроены относительно плана. Саудовская Аравия и Россия, лидеры альянса, сигнализировали о готовности к дальнейшим шагам, несмотря на очевидное давление на цены.

Особенно примечательно, что новая квота направлена на «наказание» стран, превышающих установленные лимиты, включая Казахстан. Однако на фоне слабой динамики потребления в мировой экономике, усиленной тарифными барьерами, резкое увеличение поставок оказывается избыточным. Рынок также продемонстрировал технические признаки избытка, спред Brent между сентябрём и октябрём перешёл в контанго - что указывает на ожидания избыточных запасов. Волатильность в сырье усиливает риски для развивающихся рынков и энергетического сектора в целом, где уже фиксируется падение прибыли.

Цены на нефть обрушены избытком предложения и новой стратегией OPEC+

Ожидания от ФРС

Основным макроэкономическим событием предстоящей недели станет заседание ФРС 7 мая. Рынок уверенно ожидает сохранения ставки на текущем уровне, но CME FedWatch уже закладывает вероятность как минимум трёх снижений на 25 б.п. до конца года. Противоречивые экономические сигналы - сокращение ВВП и устойчивый рынок труда - создают условия для «мягкой посадки», на которую делают ставку инвесторы.

Тем временем геополитические и торговые риски продолжают формировать инвестиционную повестку. Новые тарифы подрывают внешний спрос, что уже отразилось в падении экспортных заказов в США до 47,2. Улучшение риторики США в отношении торговых соглашений с Китаем и другими странами пока остаётся лишь на уровне слов - рынок требует конкретики. В этих условиях акцент смещается на внутренние драйверы: политика ФРС, корпоративные прибыли и потребительский спрос.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.