Как правильно понимать рынок акций и поведение его участников

Основная игра на американском фондовом рынке принадлежит институциональным инвесторам

Автор: основатель инвестиционной финтех-платформы Investlink Данияр Нурсултан

Многие новички на рынке трейдинга стремятся как можно быстрей освоить практические навыки управления портфелем, упуская из вида знания более общего порядка. К сожалению, такая поспешность не только сужает профессиональный кругозор, но и зачастую препятствует адекватной оценке ситуации на меняющемся рынке. Сегодняшний материал призван закрыть этот пробел, добавив в копилку ваших знаний такой важный аспект аналитики, как целостное восприятие рынка и его участников.

Для чего нужно IPO

Начнём разбор этой сложной биржевой экосистемы с процесса выпуска акций – IPO (расшифровывается как Initial Public Offering, первичное публичное размещение). Когда компания принимает решение привлечь капитал извне, она обращается к регулятору с заявкой на IPO. В случае одобрения заявки будущий эмитент вправе самостоятельно выбрать одну или несколько организаций (андеррайтеров), которые будут помогать ей на этом непростом пути к публичному статусу. Андеррайтеры (чаще всего это опытные инвестбанки) организуют роуд-шоу — серию встреч с потенциальными инвесторами (институциональными инвесторами, фондами и т.д.), чтобы презентовать компанию и оценить спрос. Во время роуд-шоу инвесторы подают заявки, указывая, сколько акций они готовы купить и по какой цене в рамках предложенного диапазона. Этот процесс называется «сбор книги заявок» (book building).

Источник: FactSet

После завершения IPO акции, приобретенные инвесторами, поступают на биржу, где их стоимость начинает определяться спросом и предложением. При этом только часть акций компании (проданных в рамках IPO) становится доступной для торговли сразу. Остальные акции, принадлежащие инсайдерам, могут быть заблокированы на несколько месяцев, чтобы избежать резкого падения цены. Следовательно, компания получает средства только один раз – при первичном размещении. Дальнейшие сделки на бирже (вторичный рынок) не приносят эмитенту доходов – прибыль или убыток получают инвесторы, перепродающие акции.

Кроме выпуска бумаг, с помощью IPO компания получает очень важный показатель – рыночную оценку, которая с этого момента станет одним из главных индикаторов её поведения на рынке. Рыночный капитал, который выражается в потенциальной стоимости всех её акций, демонстрирует, сколько инвесторы готовы платить за долю в ней, хотя это скорее приятный бонус, а не основная цель. Взять, к примеру, Facebook или Airbnb: они привлекли огромные суммы через IPO, после чего их акции начали торговаться на бирже, а их стоимость стала определяться тем, что думают инвесторы и как ведет себя рынок. Публичным компаниям придется к этому привыкать – если в успешный период их рыночная цена будет расти на миллионы или даже миллиарды долларов, то в кризисные дни котировки могут с грохотом обвалиться.

Взаимосвязь между компанией и акциями

Из вышесказанного возникает вопрос: если компания заранее получила все деньги за свои акции, к чему ей заботиться о биржевых котировках? Ведь сколько бы теперь ни стоили её бумаги, она больше не получит от них никакой прибыли. На самом же деле связь между компанией и её ценными бумагами никогда не разрывается. Цена акций на бирже становится публичной оценкой стоимости бизнеса, своеобразным барометром доверия к компании. Руководство корпораций прекрасно понимает: несмотря на то, что бумаги уже проданы, изменение их стоимости непосредственно влияет на восприятие компании рынком, партнерами, клиентами и потенциальными инвесторами. Образуется замкнутый цикл обратной связи, объединяющий судьбу компании и её ценных бумаг.

Успехи компании – рост прибыли, новые продукты, удачные сделки – поднимают цену акций и укрепляют лояльность акционеров. В то же время высокая стоимость акций открывает компании новые возможности: она cможет привлекать дополнительный капитал и партнеров, мотивировать сотрудников опционами, укреплять деловую репутацию. Если же котировки падают, это усложняет привлечение инвестиций, зачастую даже приводит к недовольству среди акционеров, а это может означать давление на менеджмент компании.

Участники рынка

После листинга жизнь компании становится публичной, и ей придется привыкать к роли игрока в огромной и сложной биржевой экосистеме. Начинающим трейдерам полезно знать о роли ключевых игроков, и, безусловно, иметь представление о собственном месте на рынке.

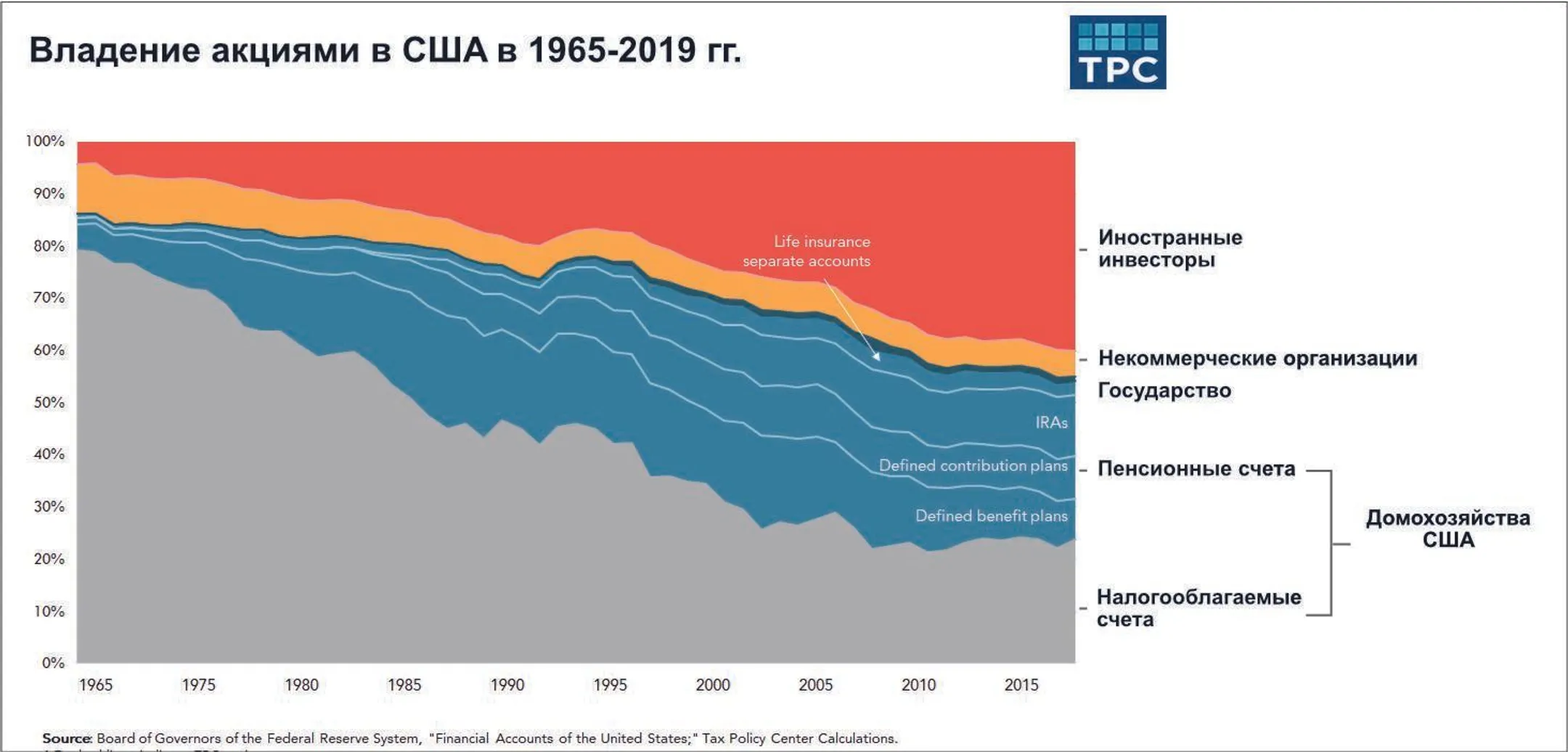

Источник: Совет управляющих ФРС США

Основная игра на американском фондовом рынке принадлежит институциональным инвесторам (банки, холдинги и пенсионные фонды), которые владеют порядка 60–70% акций. Эти большие «киты» склонны инвестировать надолго, для них сохранность капитала порой важней прибыли. Намного динамичней ведут себя частные инвестиционные фирмы – хедж-фонды, владеющие 10–15% рынка и предпочитающие краткосрочные движения. Спекулянты (5–10%) торгуют максимально быстро, зарабатывая на небольших изменениях цен. Наконец, частные инвесторы (куда входите и вы) составляют 10–20% — их цель может быть разной: от долгосрочного роста до краткосрочной прибыли.

Обратите внимание на приведенный выше график, который охватывает полувековую историю американских фондовых бирж. Заметьте, как с годами нарастает участие иностранных денег: по непроверенным данным, на сегодняшний день они владеют активами на 18 трлн долларов, что составляет около 20% от общей стоимости фондового рынка США. Это показывает, насколько глобальным стал мир капитала, в котором предстоит работать и вам.

О чем вы узнаете дальше

● Как казахстанцу начать торговать на фондовом рынке США.

● Первые шаги к покупке акций перспективных компаний США.

● Как правильно понимать рынок акций и поведение его участников – вы находитесь здесь.

● Почему меняется цена акций? – материал ожидается.

● Как

оценивать финансовое состояние и перспективы роста активов – материал ожидается.

● Инвестиционные стратегии: обзор ключевых подходов и временных горизонтов – материал ожидается.

● Управление рисками и оптимизация портфеля акций – материал ожидается.

Информация представлена исключительно в познавательных целях и не должна рассматриваться как инвестиционная рекомендация или призыв к действию.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.