Инфляция в Казахстане к концу года сложится на уровне 8,1% - BCC Invest

Аналитики опубликовали макрообзор

Аналитики BCC Invest подготовили макрообзор по рынку Казахстана и США.

Рынок США

В 2024 году главным риском для акций США стало повышение вероятности наступления рецессии. Уровень безработицы в июле этого года вырос с 4,1% до 4,3%, что привело к распродажам в акциях. ФРС снизила ключевую ставку на 0,5% на заседании в сентябре, что стало неожиданностью для рынка. Джером Пауэлл после решения по снижению ставки отметил устойчивость экономики США и победу над инфляцией.

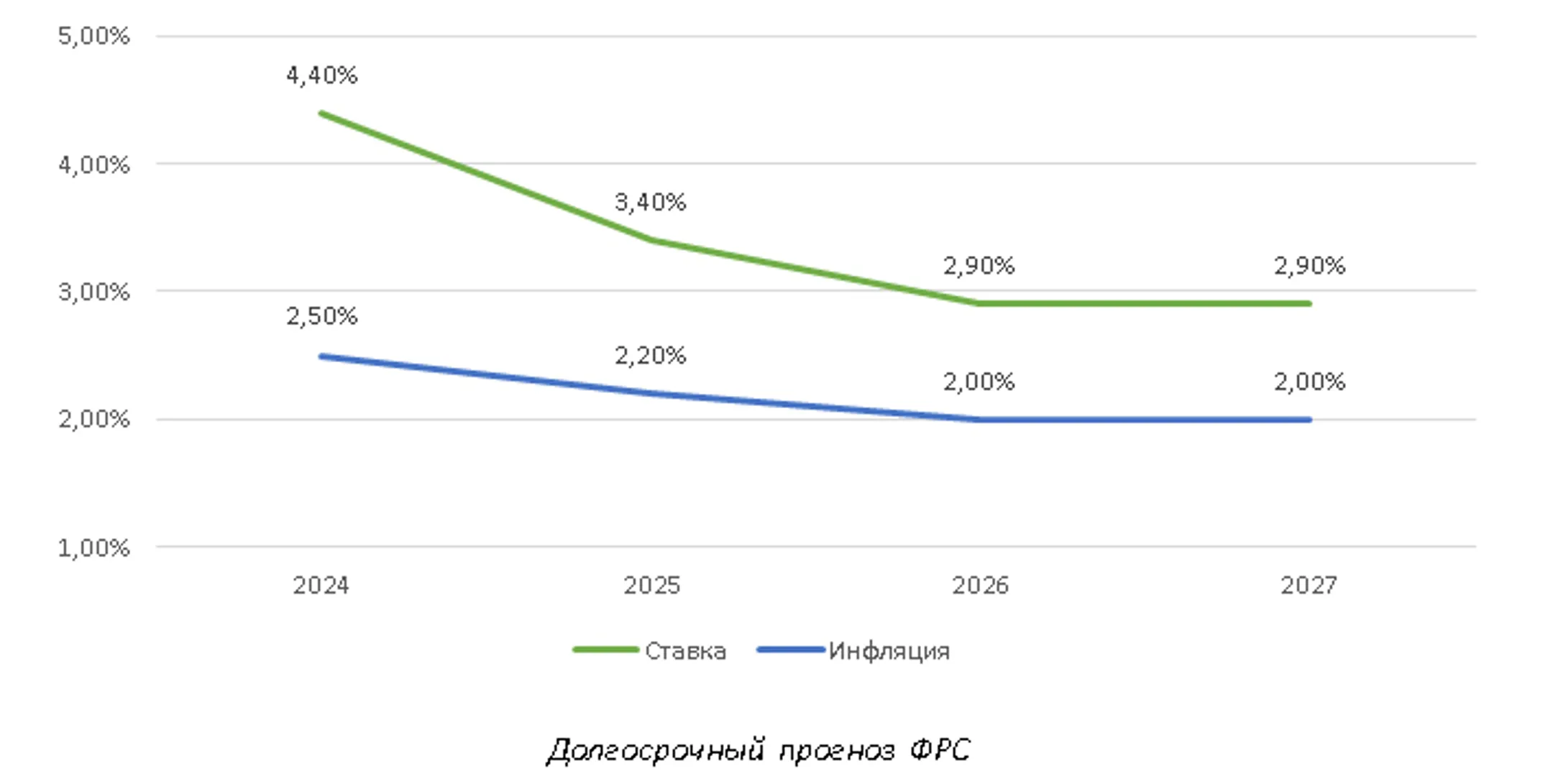

Федеральная резервная система планирует снизить ставку на 50 б.п. до конца года. ФРС также снизила прогноз по инфляции с 2,6% до 2,3% в текущем году, но повысила прогноз по безработице с 4,4% до 4,0%. ФРС действует решительно из-за внезапного роста безработицы и быстрого снижения инфляции. Скорее всего, мы увидим два снижения ключевой ставки по 25 б.п. до конца года, что будет достаточным для поддержки экономики и рынка труда.

Рост безработицы и снижение инфляции быстрее ожиданий наводят на мысль, что ФРС опоздала со смягчением ДКП. Вероятно, ФРС следовало перейти к снижению ставки еще в июле этого года. Более осторожный подход ФРС повышает риски рецессии, однако экономика США остается крайне крепкой и позволяет Джерому Пауэллу действовать по мере поступления данных. Несмотря на страх рынка по наступлению рецессии, ФРС уверена в экономике США и ожидает рост на уровне 2% в 2024 году.

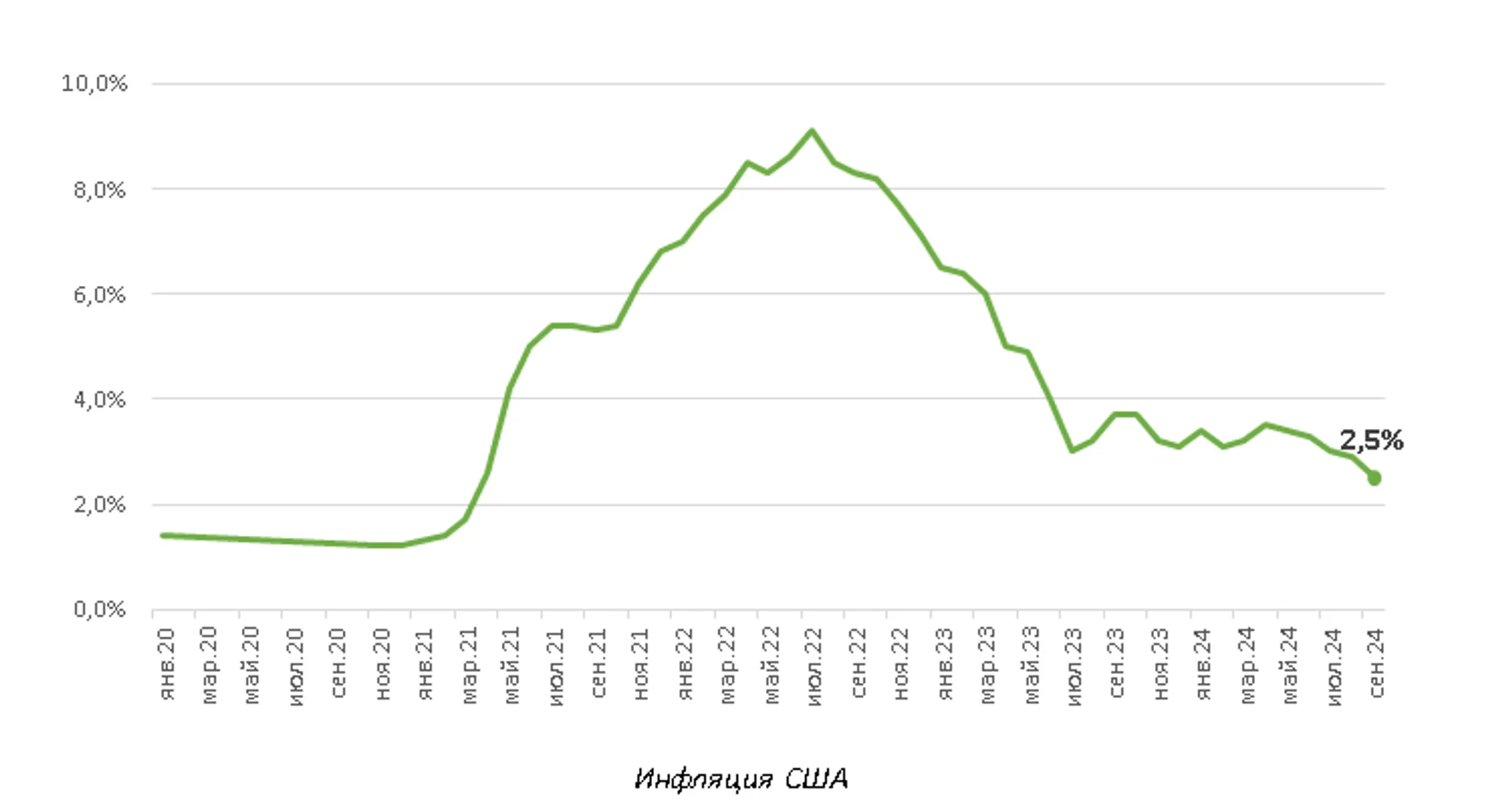

ФРС проделала отличную работу по снижению роста цен. Инфляция устойчиво движется к целевому показателю в 2%, о чем говорят последние данные по августу. Индекс PCE Price Index в августе снизился с 2,5% до 2,2%, что быстрее ожиданий на 10 б.п. Инфляция отходит на второй план, а рынок фокусируется на данных по рынку труда и ВВП.

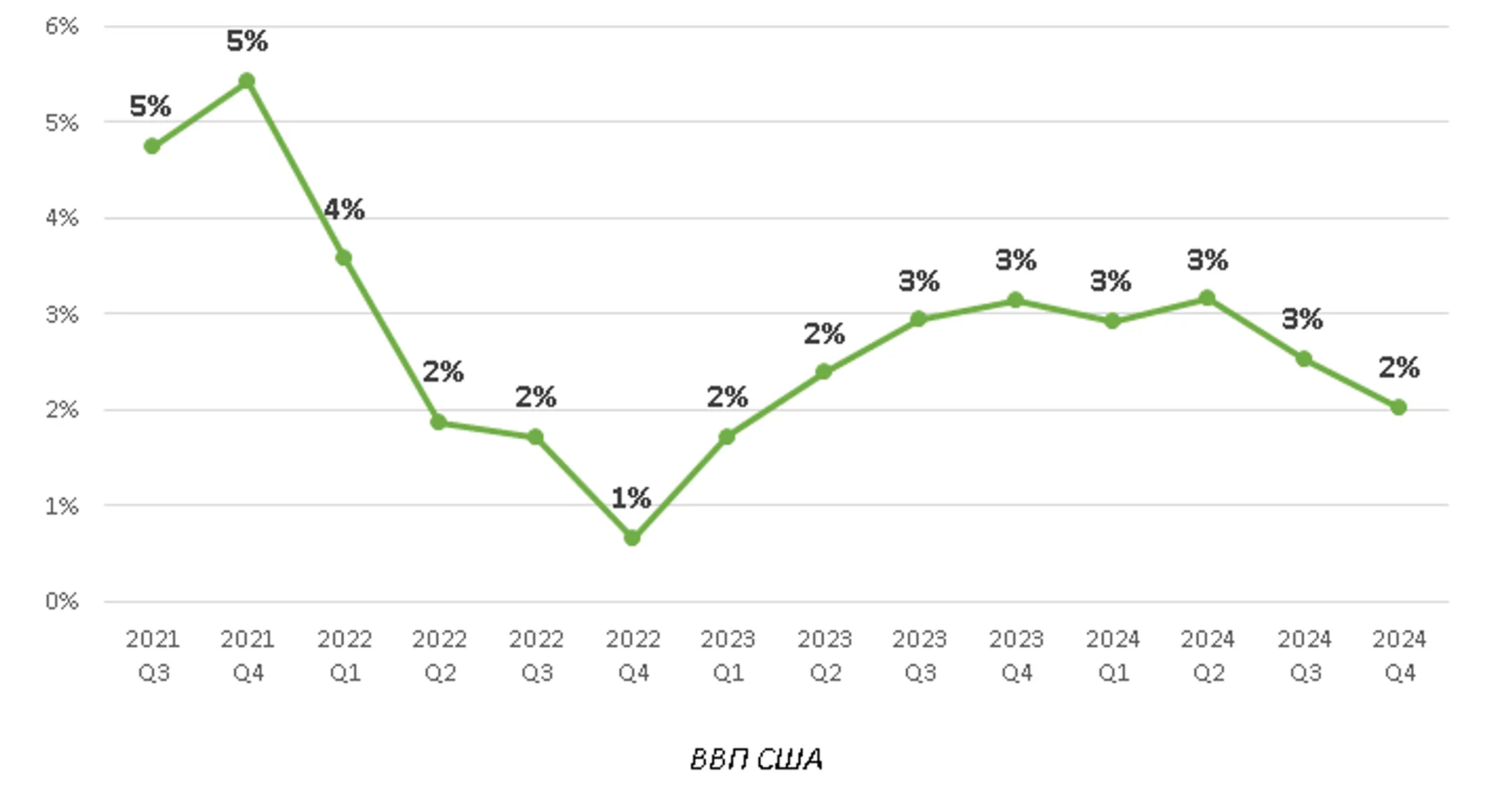

«Мы ожидаем, что США избегут рецессии, а рост ВВП останется на уровне около 2%. Рост ВВП во втором квартале этого года составил 3%, что выше ожиданий июля в 2%. Экономика США находится в уникальной ситуации – ВВП показывает уверенные темпы роста, несмотря на самый агрессивный цикл повышения ставки за последние 20 лет. Композитный индекс деловой активности остается на уровне 54,4 пункта, что говорит о хорошем состоянии бизнеса, в особенности сферы услуг», - указывают в BCC Invest.

Американские инвестиционные банки ожидали коррекцию S&P 500 при снижении ставки ФРС на 50 б.п. Однако Джером Пауэлл сумел убедить рынок в устойчивости экономики и крайне уверенно выступил на пресс-конференции, что привело к росту S&P 500 до рекордных уровней. За месяц лучшую динамику показали цикличные секторы, которые сильнее всего зависят от экономики США. Аналитики считают, что фокус будет смещаться из бигтехов и ИИ-компаний в сторону компаний средней и малой капитализации. Исторически МСБ являлся главным бенефициаром цикла снижения ключевой ставки, так как сектор сильнее всего подвержен изменениям в экономике.

Причина снижения ключевой ставки ФРС играет ключевую роль для рынка акций. С 1984 года прошло 10 циклов повышения и снижения ключевой ставки. Четыре цикла прошло на фоне рецессии, в то время как шесть циклов происходили в рамках мягкой посадки или сохранения экономического роста. Текущий цикл происходит по причине нормализации ДКП на фоне снижения инфляции, что указывает на дальнейший рост S&P 500. Исторически в таком сценарии акции растут на 5% в течение трех месяцев с начала цикла снижения и продолжают расти на 11% в следующие 12 месяцев. Доходности 10-летних казначейских облигаций США снижалась в среднем на 20 б.п. в следующие 3 месяца.

Риски

Торговая война между Китаем и Западом может привести к значительному замедлению мировой экономики. США и ЕС уже ввели пошлины на импорт китайских товаров, в особенности автомобилей и полупроводников, а Китай планирует ввести ответные меры. По данным UBS, торговая война снизит рост ВВП Китая на 50 б.п. В случае победы Дональда Трампа на выборах пошлины могут повыситься до 100% на все товары, что может снизить экономический рост Китая в два раза и привести к росту цен, что побудит мировые ЦБ повышать ставки. Многие компании США в значительной степени зависят от Китая. К примеру, сектор полупроводников находится под ударом на фоне запрета экспорта некоторых чипов компаний США в Китай.

Рост геополитической напряженности на Ближнем Востоке может привести к возобновлению роста цен на энергоносители. Перебои в цепочке поставок в случае эскалации военных конфликтов приведут к росту цен на нефть и повысят риски инфляции.

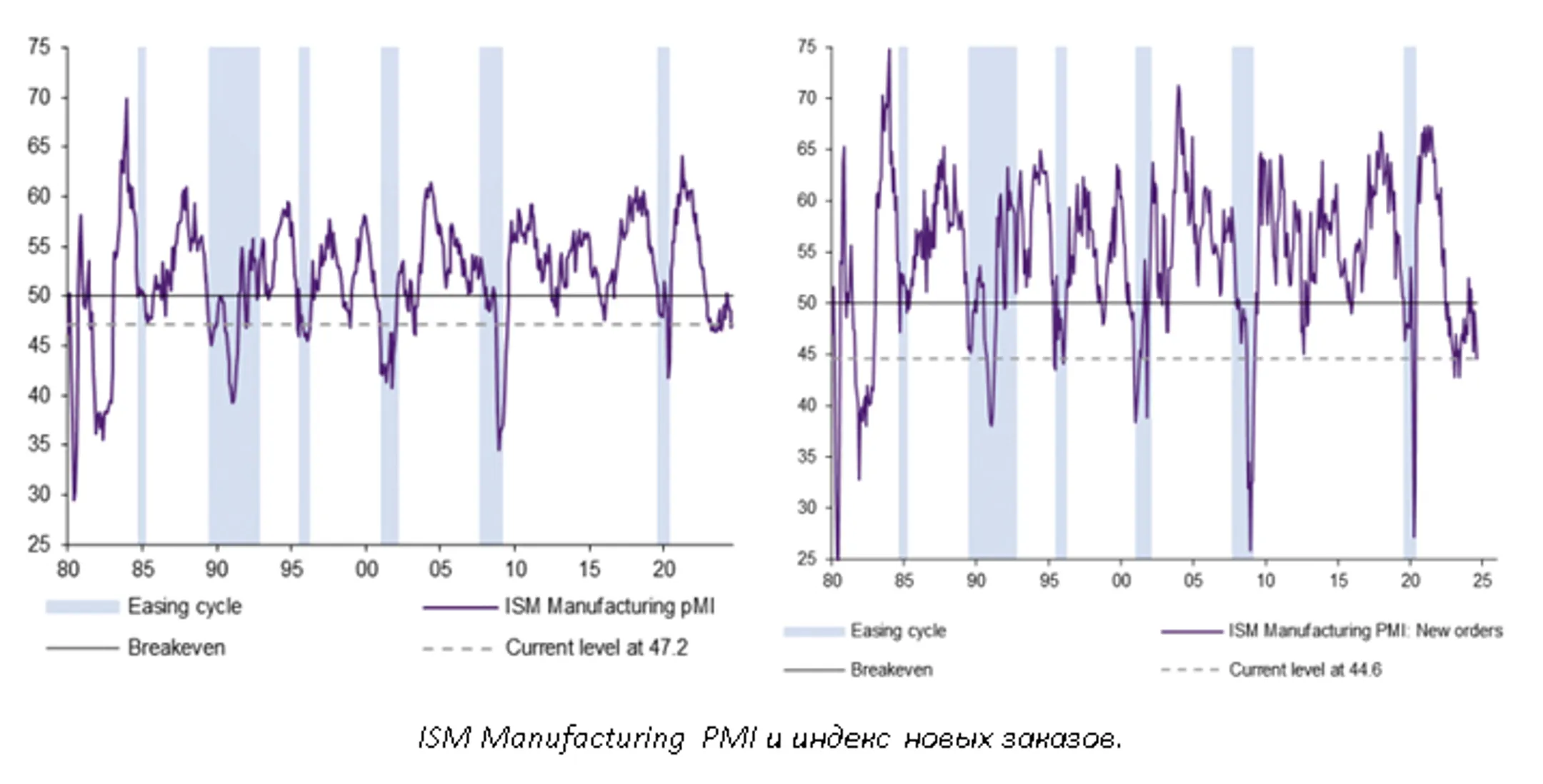

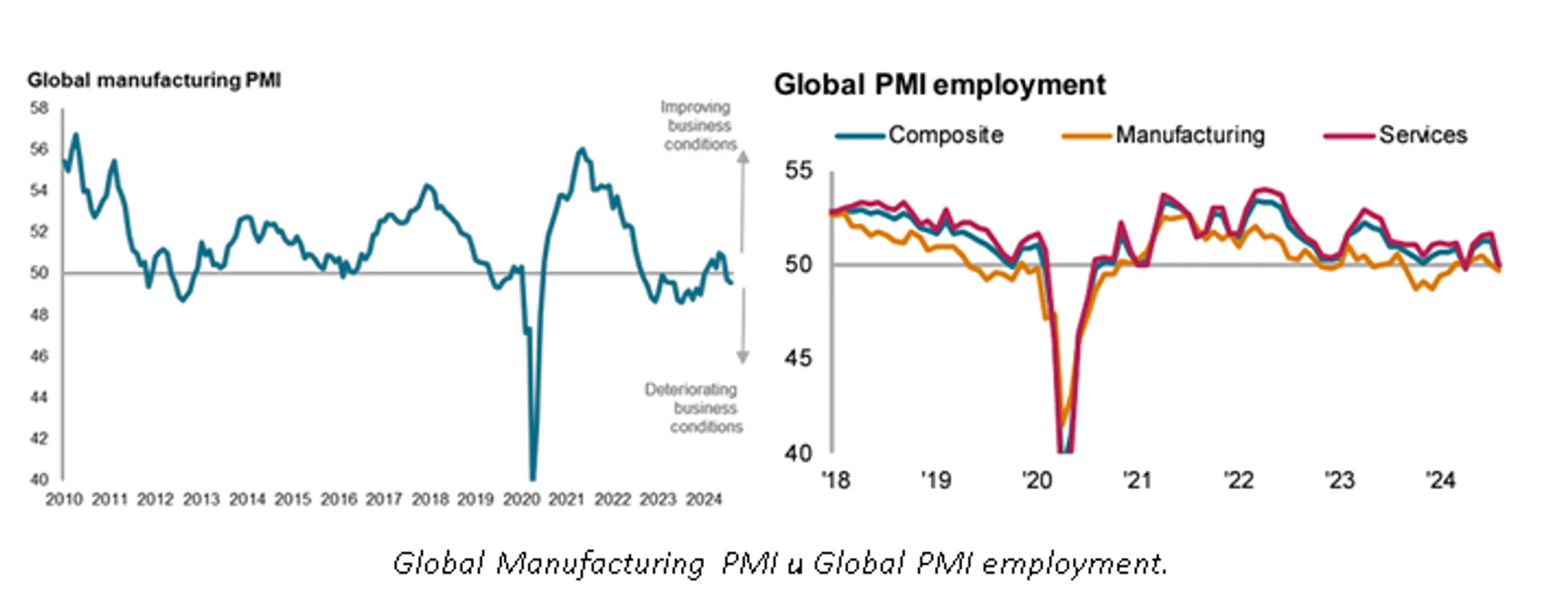

Макроэкономические условия в США оказывают значительное давление на сектор industrials, что связано с перспективами замедления роста экономики и ухудшением производственной активности. Для подтверждения слабости сектора эксперты рассмотрели три фактора: индекс ISM, Global Manufacturing PMI и влияние строительного сектора.

Индекс ISM Manufacturing находится ниже 50 пунктов на протяжении 21 из последних 22 месяцев. В августе 2024 года индекс составил 47,2 (против ожиданий в 47,5), демонстрируя пятый подряд месяц спада в производстве. Производственная активность остается на пониженных уровнях из-за ослабления спроса на промышленные товары. Опережающий индикатор, такой как объем новых заказов, упал до 15-месячного минимума.

Снижение новых заказов привело к сокращению объема производства в США. Индекс производства опустился до 44,8 пункта, что является самым низким уровнем с мая 2020 года. В августе только пять отраслей производственного сектора сообщили о росте, в то время как оставшиеся 12 – о сокращении. Количество отраслей, демонстрирующих рост, осталось неизменным по сравнению с июлем и остается низким как в абсолютном, так и в сезонном выражении. Это существенно ниже уровней, наблюдавшихся в период между кризисом 2008 года и пандемией, когда в среднем рост наблюдался у более чем 12 из 17 подсекторов.

Аналогичная тенденция наблюдется и глобально. Согласно данным J.P.Morgan Global Manufacturing PMI, индекс производства находится на 8-месячном минимуме. Соотношение новых заказов к запасам готовой продукции также находится на минимальных значениях за последние девять месяцев.

Текущие показатели строительного сектора – одного из крупнейших потребителей промышленных товаров – демонстрируют замедление в строительстве и снижение уровня капиталовложений. Индекс жилищного рынка Национальной ассоциации домостроителей (NAHB) находится на низкой отметке в 39 пунктов на фоне нехватки доступного жилья и неопределенности покупателей ввиду высоких цен на недвижимость. В дополнение к этому, индекс уверенности (Associated Builders and Contractors Construction Confidence Index) продолжает негативную динамику из-за сокращения маржи прибыли, опять-таки на фоне высоких ставок. Безусловно, цикл смягчения ФРС потенциально может возобновить активность в замороженных проектах. Но кредитуют строителей в основном региональные банки, и повышенные нормативные требования для них, в частности более высокие резервы (после кризиса региональных банков в 2023 году),, станут препятствием для возобновления активности в строительном секторе.

Макроэкономические условия и снижение активности создают серьезные вызовы для сектора Industrials в США. Продолжающееся ослабление спроса как на внутреннем, так и на глобальном уровне, замедление в производстве, а также сложности финансирования строительного сектора оказывают давление на производственные компании, снижая их потенциал роста в краткосрочной перспективе. Дополнительно неопределенность в секторе усиливают предстоящие президентские выборы в США. Политическая нестабильность в преддверии выборов традиционно приводит к сокращению капитальных вложений и приостановке новых проектов в промышленных компаниях. В ожидании возможных изменений в экономической и налоговой политике бизнес предпочитает занять выжидательную позицию, что дополнительно тормозит развитие сектора.

«Выбором в пользу наиболее привлекательного сектора на ближайшие шесть месяцев стал technology. Несмотря на более широкий рост рынка в текущем году (S&P 500 Equal Weight Index +12,3% YTD), лидерство сектора на рынке не сменится как в ближайшем, так и в более обозримом будущем. Вложения в ИИ-технологии оказывают влияние на множество компаний по цепочке поставок, и к лидерам рынка могут добавятся технологические компании за пределами Mags 7», - считают эксперты.

С 2010 года прибыль на акцию в технологическом секторе выросла на 400%, в то время как остальные секторы показали прирост лишь на 25%. Несмотря на значительный рост, сектор находится на ранней стадии долгосрочного развития и продолжит играть значимую роль в портфелях. Прогнозируется, что к 2027 году капитальные затраты на ИИ достигнут 1 трлн долларов, оказывая влияние не только на Mags 7. Так, каждый доллар, потраченный на чипы Nvidia, приносит мультипликативный эффект в 8-10 долларов для других технологических компаний.

На сектор technology в краткосрочном горизонте влияет устойчивость тайваньских компаний и цепочек поставок. В августе 2024 года технологический сектор Тайваня показал рост продаж на +21% в годовом исчислении, что близко к июльскому уровню (+22% г/г). Это связано с восстановлением экспортных заказов (+26% в августе). Экспортные заказы на системы автоматической обработки данных (в основном серверы для ИИ) увеличились с +90% в июле до +179% в августе, достигнув объема в 8,2 млрд долларов. В ключевых компаниях полупроводниковой отрасли, таких как TSMC и UMC, квартальные продажи идут с опережением. Например, TSMC и UMC уже достигли 68% и 70% своих прогнозов на третий квартал 2024 года соответственно. До конца 2024 года динамика продаж не замедлится благодаря графическому процессору NVIDIA Hopper AI, который будет использоваться дольше, чем предполагалось до перехода на платформу Blackwell.

Если суммировать, отмечают аналитики BCC Invest, то влияние инвестиций в ИИ и активное развитие цепочек поставок продолжат поддерживать его лидерство на рынке. Тайваньские компании, такие как TSMC и UMC, играют ключевую роль в обеспечении роста сектора, а спрос на ИИ-решения создает мультипликативный эффект для других технологических компаний. Несмотря на цикл снижения ставок ФРС, влияние этого фактора на технологический сектор остается ограниченным (корреляция Mags 7 и Nasdaq с ростом цен на t-bills 0,43 и 0,52 соответственно).

Казахстан

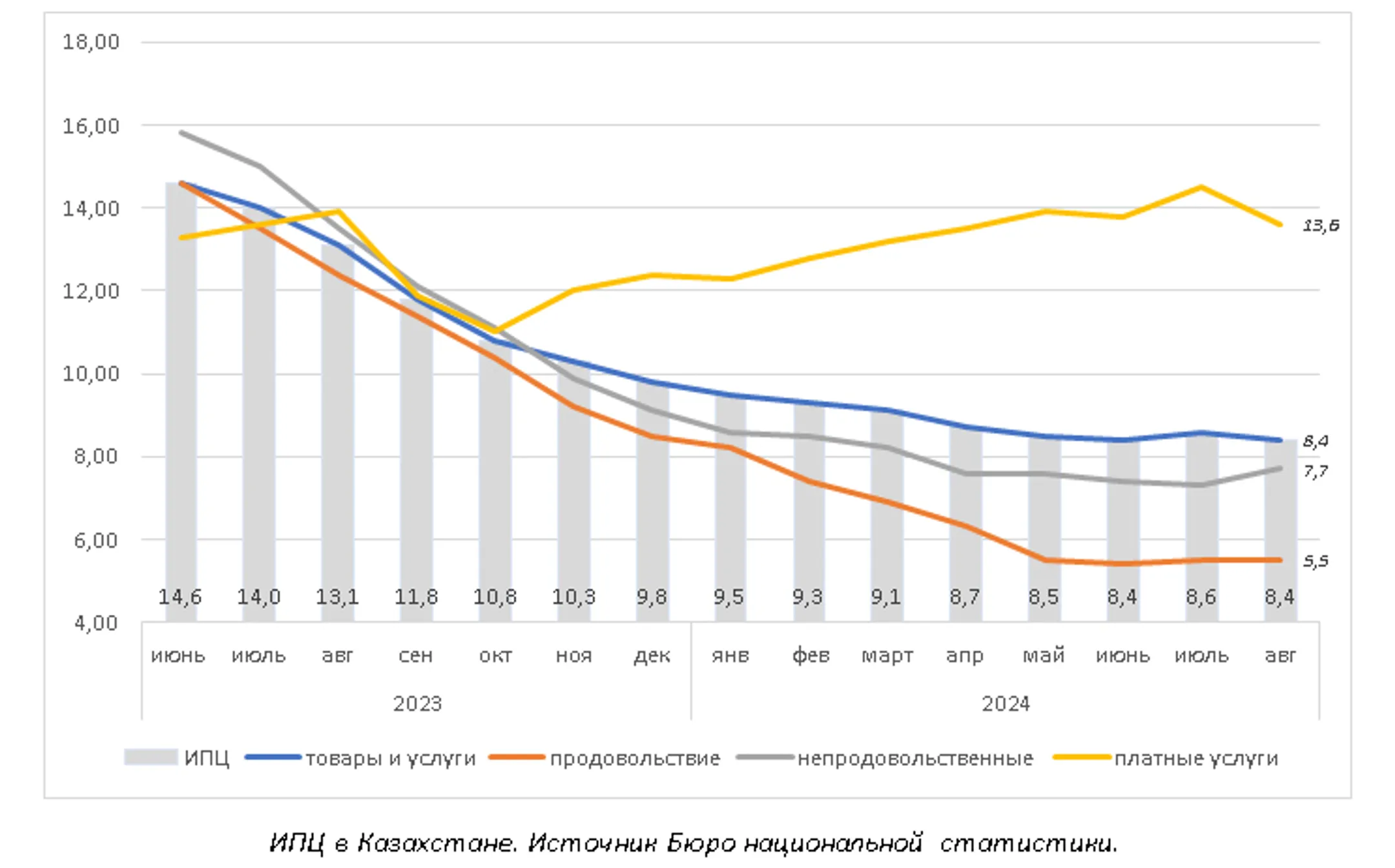

Тренд на снижение инфляции, наблюдаемый с февраля 2023 года, прервался в июле 2024 года. По итогам месяца инфляция в стране ускорилась до 8,6% в годовом выражении. Основной причиной роста стали цены на платные услуги, увеличившиеся на 14,5% (для сравнения: этот показатель в июне составил 13,8%). В августе давление платных услуг, а именно программы «Тариф в обмен на инвестиции» продолжает удерживать инфляцию на высоких значениях. Программа «Тариф в обмен на инвестиции» — это уже 2 запуск проекта по модернизации коммунального сектора республики. Текущая программа рассчитана до 2029 года и направлена на снижение износа коммунальной инфраструктуры на 20%. В целом по итогам августа инфляция немного замедлилась и составила 8,4%, но все еще остается относительно высокой в регионе - хуже дела с ростом цен в ЕАЭС обстоят в РФ (9,1%). Стоит отметить, что ИПЦ по результатам 1 полугодия сложился в соответствии с прогнозами Нацбанка.

«Согласно нашей прогнозной модели, инфляция к концу 2024 года сложится на уровне 8,1%. Мы считаем, что основными проинфляционными факторами до конца года станут запаздывающий эффект ослабления обменного курса, фискальное стимулирование экономики и рост тарифов ЖКХ», - отмечается в обзоре.

Денежно-кредитная политика вошла в умеренно-ограничительную фазу. На последнем заседании по базовой ставке Нацбанк решил не менять ее в сторону понижения.

«По нашему мнению, Нацбанк действует

осторожно, так как инфляция на услуги, в частности, проинфляционное давление в

виде роста тарифов на ЖКУ и цен на ГСМ, остается сильной. Также оказывает

давление неопределенность по объемам трансфертов из Нацфонда, которые могут

повысить ликвидность на рынке и повлиять на инфляцию. Мы согласны с заявлением

НБРК о том, что «достижение цели по инфляции в 5% в среднесрочной перспективе

требует поддержания умеренно жестких денежно-кредитных условий в течение

длительного времени» и что «обуславливает высокую вероятность сохранения базовой

ставки на текущем уровне до конца 2024 года». Однако, согласно нашей прогнозной

модели, ставка может сложиться на уровне 14% в 2024 году и в первой половине 2025

года. Согласно нашей прогнозной модели, инфляция к концу 2024 года сложится на

уровне 8,1%», - считают эксперты.

Читайте также

Какой уровень инфляции ожидает AERC в октябре, ноябре и декабре

Фактическая инфляция в сентябре сложилась низкой, риск разворота годовой инфляции пройден, отмечают эксперты

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.