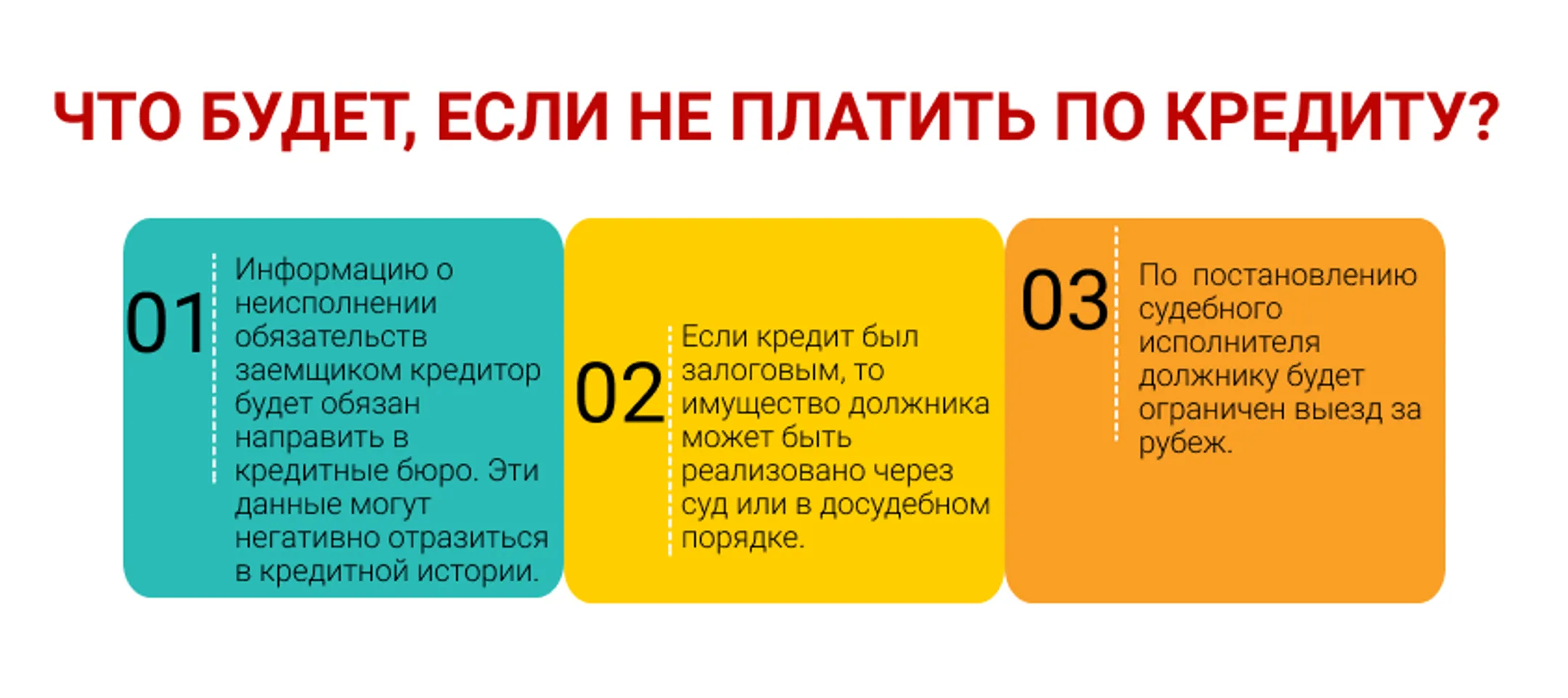

В чем отличие банковского займа от микрокредита

Что важно знать о них заемщикам

В Казахстане выдавать займы и кредиты могут только банки второго уровня, организации, осуществляющие отдельные виды банковских операций, и организации, осуществляющие микрофинансовую деятельность. Эти кредиторы обязаны иметь лицензию на осуществление своей деятельности от Агентства по регулированию и развитию финансового рынка. Fingramota.kz расскажет подробнее, чем отличаются кредитные продукты банков и МФО, и что важно знать о них заемщикам.

Банковские займы

Сегодня банки могут предложить множество специализированных кредитных программ и продуктов как для физических лиц, так и для представителей бизнеса. Казахстанцы из многочисленных кредитных предложений могут найти для себя именно то, что подходит только им. Банки выдают займы на приобретение жилья, автомобиля, потребительские кредиты на другие покупки. И обязуются они передать взаймы деньги заемщику на условиях платности, срочности, возвратности. Кредиты бывают залоговые и беззалоговые. Банки и организации, осуществляющие отдельные виды банковских операций, также выдают ипотечные займы.

Коммерческие банки могут выдавать займы как самостоятельно, так и вместе с партнерами – автодилерами, строительными компаниями, вузами, медицинскими клиниками и прочими организациями.

При выборе кредита рекомендуется обращать внимание на ГЭСВ – это ставка вознаграждения в достоверном, годовом, эффективном, сопоставимом исчислении (реальная стоимость) по услугам кредитной организации. Это касается как банков, так и организаций, осуществляющих микрофинансовую деятельность. ГЭСВ включает в себя все комиссии, платежи, связанные с выдачей и обслуживанием займа, то есть это реальный показатель переплаты по кредиту. По беззалоговым банковским займам предельное значение ГЭСВ составляет 56%, по залоговым банковским займам – 40%, по ипотечным жилищным займам предельное значение ГЭСВ – 25%.

Список банков и организаций, осуществляющих отдельные виды банковских операций, размещен на интернет-ресурсе АРРФР gov.kz в разделе «Банковский сектор». В Казахстане на сегодня работают 21 банк и шесть небанковских организаций.

Микрокредиты

К организациям, осуществляющим микрофинансовую деятельность, относятся: МФО (микрофинансовые организации), кредитные товарищества и ломбарды. Именно эти организации предоставляют микрокредиты двух видов.

Первый – это микрокредит, который выдается физическим и юридическим лицам с обеспечением либо без, в размере, не превышающем 20 тыс. МРП. В 2024 году месячный расчетный показатель составляет 3 692 тенге. Предельная годовая эффективная ставка по таким микрокредитам составляет до 56%. Второй вид микрокредита предоставляется физическим лицам в размере, не превышающем 50 МРП, на срок до 45 календарных дней. Предельное значение вознаграждения за 45 дней по микрокредитам в сумме до 30 МРП составляет 20%, по микрокредитам в размере от 30 до 50 МРП – 15%. При этом в день микрофинансовая организация вправе взимать менее 1%.

Список организаций, осуществляющих микрофинансовую деятельность, размещен на интернет-ресурсе АРРФР gov.kz в разделе «Иные финансовые организации». Всего в списке регулятора 976 таких организаций.

В чем разница?

Первое отличие банковского займа и микрокредита – это размер кредита. Следующими отличиями являются ставка вознаграждения и срок кредитования. В организациях, осуществляющих микрофинансовую деятельность, обычно выдают кредиты на небольшой срок под высокие проценты. В банке заем могут дать на длительный срок, и проценты там будут не такие высокие.

Также отличие заключается в сроках оформления микрокредита, кредиторы зачастую оформляют микрокредит быстро, с минимальным набором документов. Для банковского займа документов и времени для одобрения заявки потребуется больше.

Чтобы кредит не стал тяжелым бременем, необходимо тщательно взвесить все «за» и «против» перед тем, как идти в банк или МФО. Объективно оцените свое финансовое положение, посчитайте текущие расходы и сравните с теми доходами, которые у вас есть. Ответьте честно сами себе на вопрос, сможете ли вы соблюдать финансовую дисциплину?

Читайте также

В РК вводят обязательную биометрическую идентификацию по онлайн-займам

Касым-Жомарт Токаев подписал поправки к закону по вопросам кредитования

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.