Снижение господдержки будет сдерживать рост ипотеки - S&P

Агентство опубликовало прогноз по банковскому сектору на 2024 год

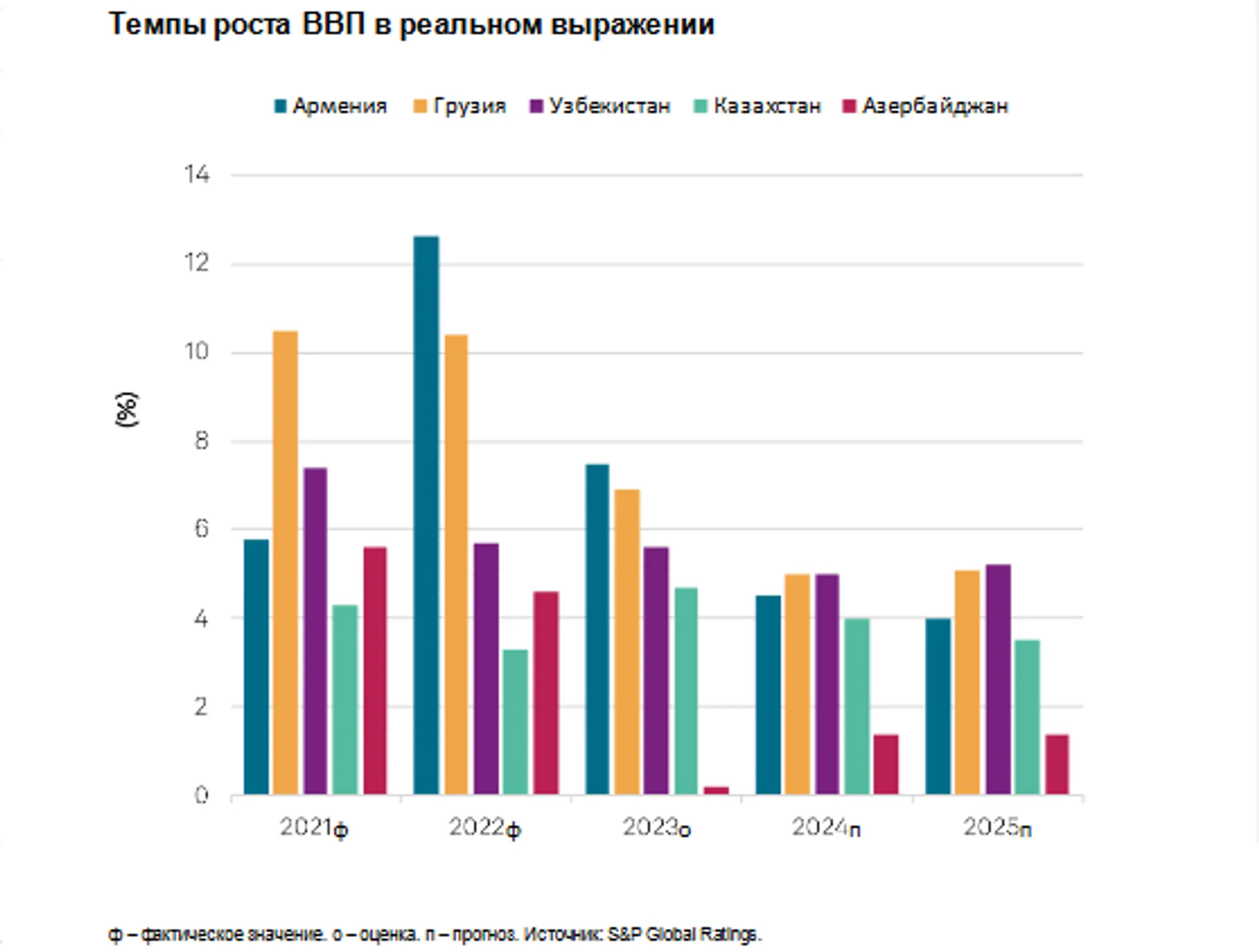

После исключительной динамики роста в 2022-2023 годы темпы роста ВВП в странах Центральной Азии и Кавказа замедляются, хотя и остаются высокими: по прогнозам, рост ВВП составит в среднем 4% в 2024 году. Об этом говорится в аналитическом обзоре «Прогноз по банковскому сектору на 2024 год: страны Центральной Азии и Кавказа» S&P Global Ratings, сообщает корреспондент центра деловой информации Kapital.kz со ссылкой на данные исследования.

Рост ВВП остается высоким

«Сильный приток мигрантов и капитала в Армению и Грузию сократился в 2023 году относительно 2022 года, но он продолжит поддерживать экономический рост этих стран в среднесрочной перспективе. Позитивное влияние на экономику Грузии также оказывает восстановление туристического сектора. Нефтедобывающие страны региона - Казахстан и Азербайджан - получают выгоду от благоприятных цен на углеводороды, а Казахстан еще и от роста объемов добычи нефти. К основным факторам уязвимости этих стран мы относим концентрацию экономик на нефтяном секторе, истощение запасов на нефтяных месторождениях и снижение добычи нефти в Азербайджане. В Казахстане ужесточение налогово-бюджетной политики также ограничивает экономический рост», - отмечают специалисты.

В Узбекистане устойчивый внутренний спрос и инвестиции в сочетании с продолжающимися экономическими реформами и реформами цен на энергоносители поддерживают перспективы экономического роста, что обусловливает самый высокий прогнозируемый рост ВВП в регионе в среднесрочной перспективе.

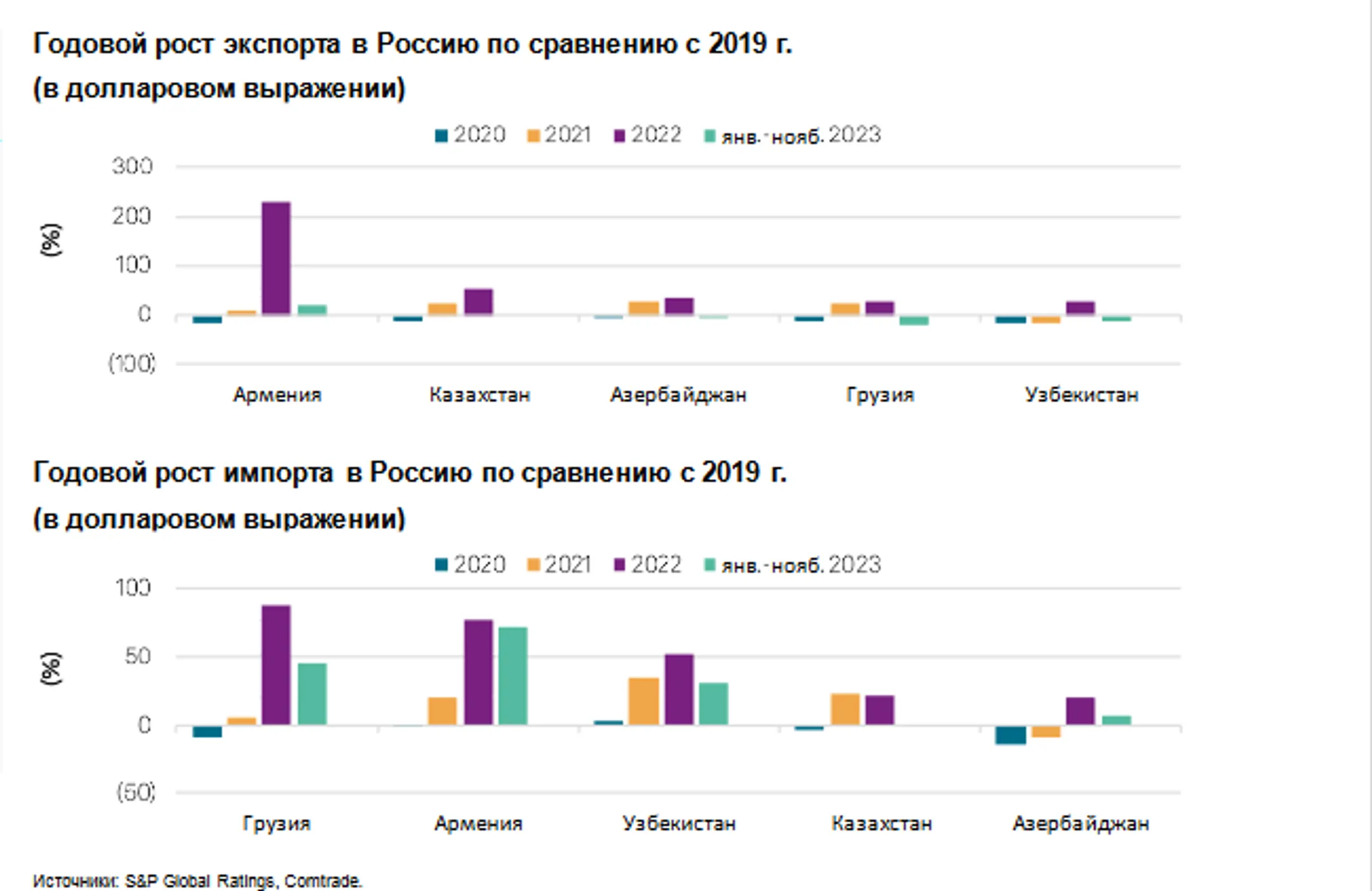

Рост объемов торговли с Россией несет в себе потенциальные риски

«Объемы реэкспорта товаров из стран Центральной Азии и Кавказа в Россию увеличились в 2022 году, так как РФ стремится таким образом компенсировать невозможность прямого импорта товаров из ЕС. В 2024 году доля импорта в Россию, приходящаяся на страны Центральной Азии и Кавказа, останется выше значений, наблюдавшихся до начала конфликта», - сообщают в S&P.

Эксперты считают, что рост объемов торговли с Россией поддержал, а в некоторых случаях и продолжит поддерживать экономический рост в регионе, в частности, в секторах реэкспорта потребительских и капитальных товаров, производства продуктов питания, туризма и информационных технологий. В то же время увеличение объемов торговли с Россией сопряжено с такими рисками, как введение международных санкций в отношении предприятий и банков, участвующих в экспорте товаров в РФ, запрещенных для экспорта из ЕС; повышение зависимости перспектив экономического роста в странах Центральной Азии и Кавказа от РФ; и повышенная подверженность рискам, связанным с решениями российского правительства в области торговой политики.

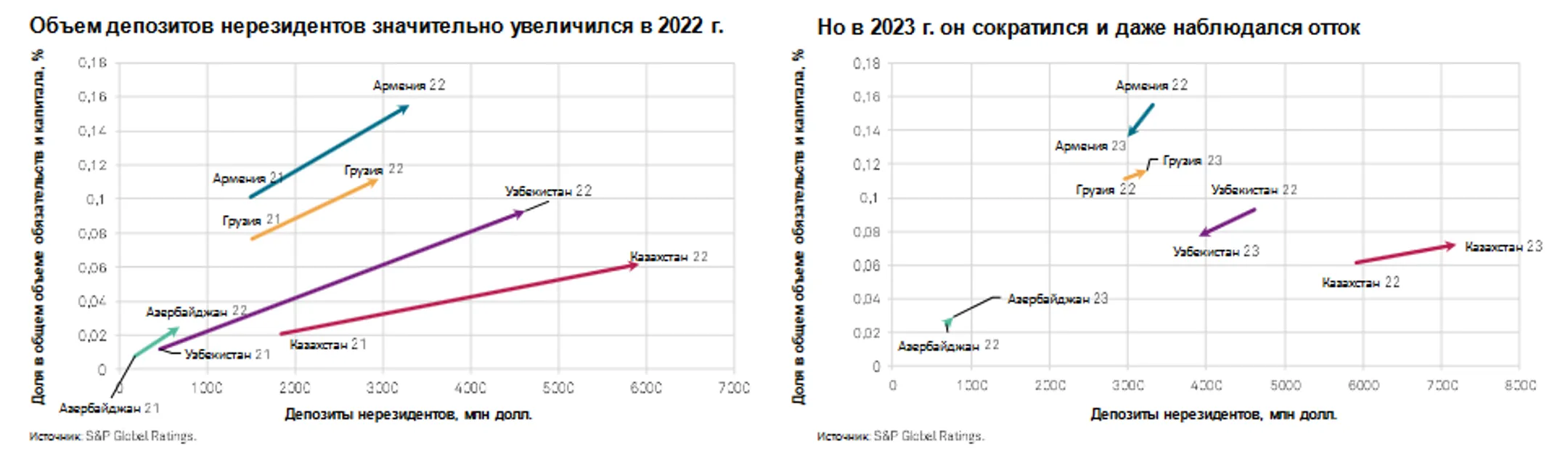

Нормализация притока денежных переводов и депозитов нерезидентов

«В 2022 году российско-украинский конфликт обусловил очень сильный приток депозитов и денежных переводов в страны Центральной Азии и Кавказа и усиление рыночной волатильности. По нашим оценкам, на долю России в 2022 году в разных странах региона приходилось от 40% до 80% притока депозитов и денежных переводов нерезидентов. Мы ожидаем, что объем депозитов нерезидентов в странах Центральной Азии и Кавказа в целом останется стабильным в 2024 году, и поэтому не предвидим повышения риска фондирования для банковских секторов региона», - отмечают в агентстве.

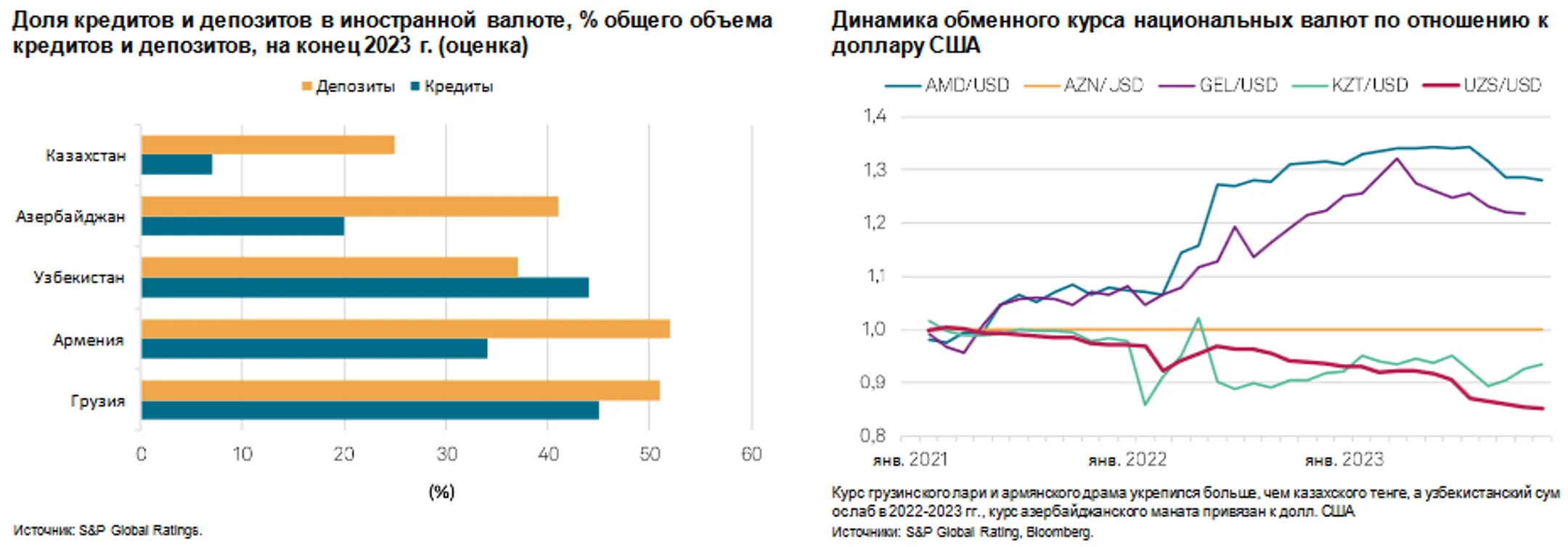

Высокая долларизация свидетельствует о наличии проблем

Аналитики подчеркивают, что высокий уровень долларизации подвергает качество активов банков и их показатели прибыльности и капитализации рискам волатильности обменного курса, и ожидают сохранения повышенного валютного риска и ограниченного прогресса в снижении высокого уровня долларизации в 2024 году. Это, по мнению экспертов, может привести к росту кредитных рисков и рисков, связанных с фондированием, для банков, а также к давлению на капитал в случае изменения обменного курса.

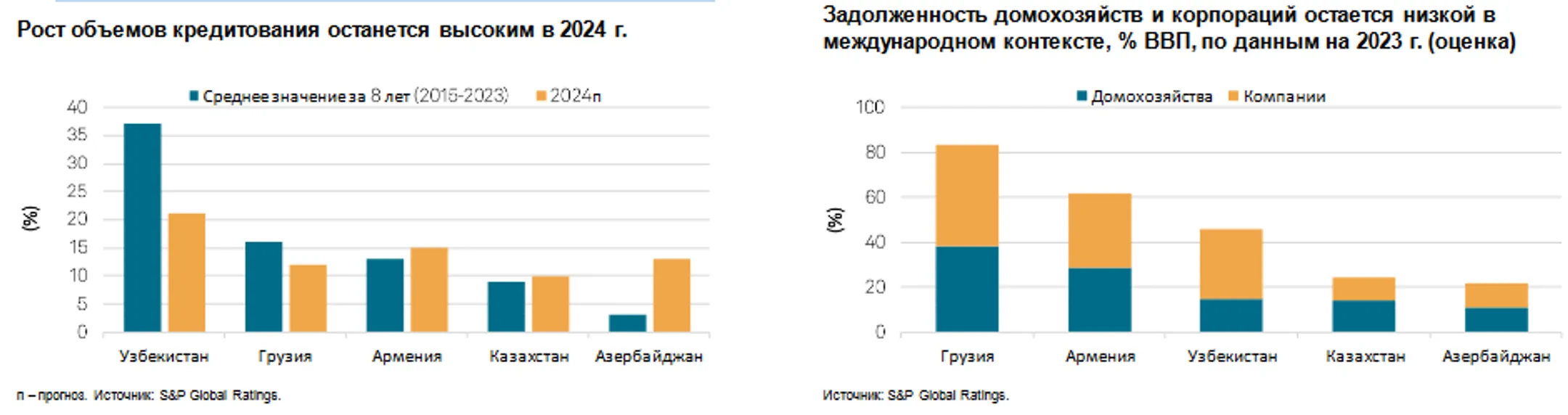

Быстрый рост кредитования: плюсы и минусы

Высокий рост объемов кредитования в регионе в основном обусловлен ростом розничного кредитования, поддерживающим прибыльность банков, но способным привести к снижению качества активов. В S&P считают, что динамика цен на жилье не представляет существенного риска для банковских секторов региона, за исключением Грузии и Армении. Ипотечное кредитование в других странах региона поддерживается государственными программами в местной валюте и высокими стандартами андеррайтинга, обеспечивающими улучшение показателей по ипотечным кредитам.

«Быстрорастущий объем необеспеченных потребительских кредитов вызывает особую озабоченность с учетом более высокого риска, связанного с этими кредитами. Мы ожидаем дальнейшего ужесточения регулирования розничного кредитования и более пристального внимания регулятора к этому сегменту, что, вероятно, приведет к снижению темпов выдачи новых потребительских кредитов», - отметили в агентстве.

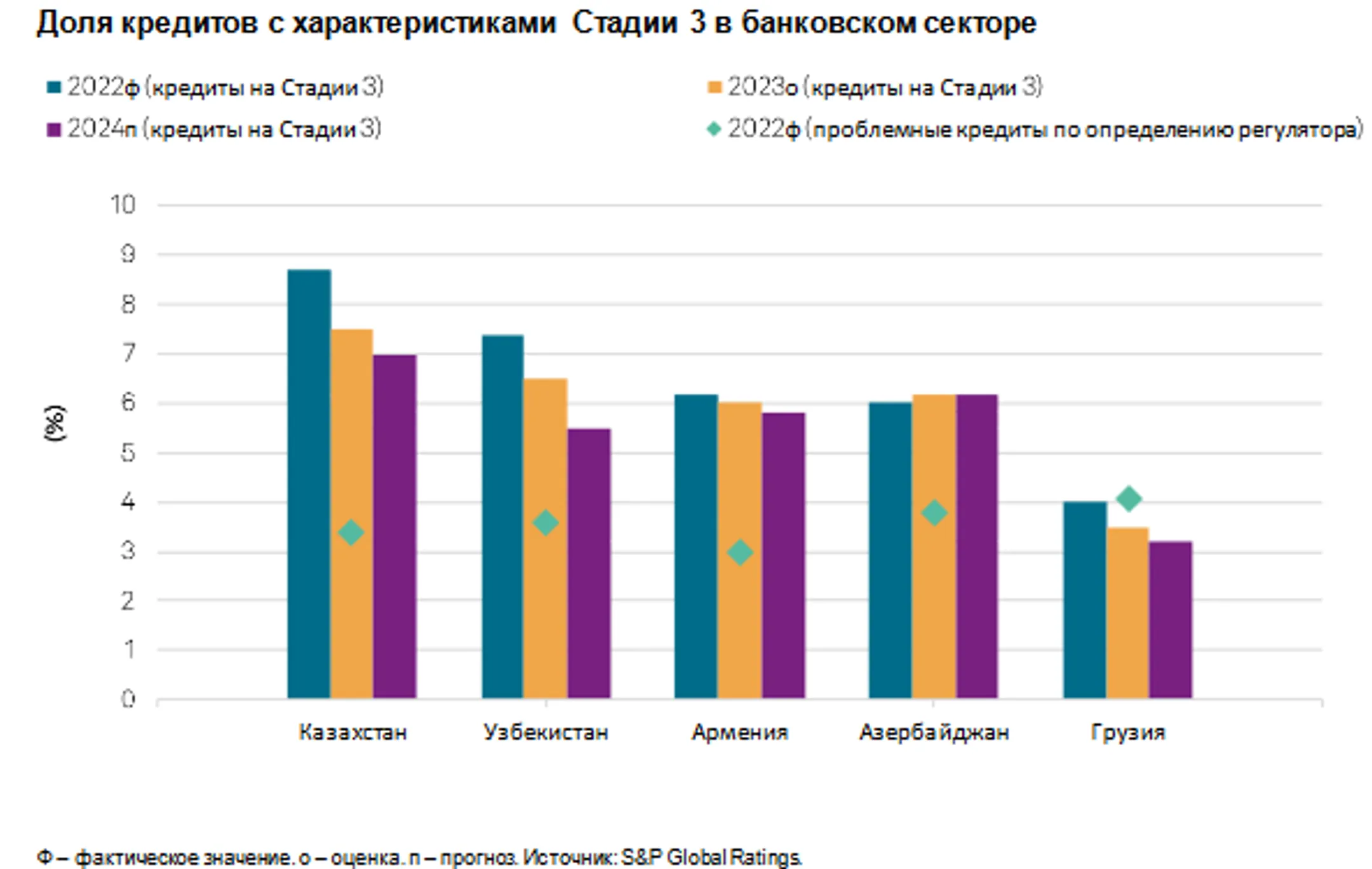

Качество активов будет оставаться в целом стабильным

Стабильное качество активов будет поддерживаться благоприятной макроэкономической средой, в то время как расхождение показателей самых сильных и самых слабых банков сохранится. Банки, демонстрировавшие активный рост, особенно в более рискованных сегментах, таких как необеспеченное потребительское кредитование, а также государственные банки, участвующие в масштабных программах директивного кредитования, и банки с менее эффективными системами андеррайтинга и управления рисками, вероятно, столкнутся с ухудшением качества активов в сравнении с показателями сопоставимых банков.

«Расхождение данных по объему проблемных кредитов в отчетности, составляемой в соответствии с национальными стандартами бухгалтерского учета и международными стандартами финансовой отчетности, вероятно, сохранится на большинстве рынков региона. Это несколько искажает реальную ситуацию с качеством активов на этих рынках», - считают эксперты.

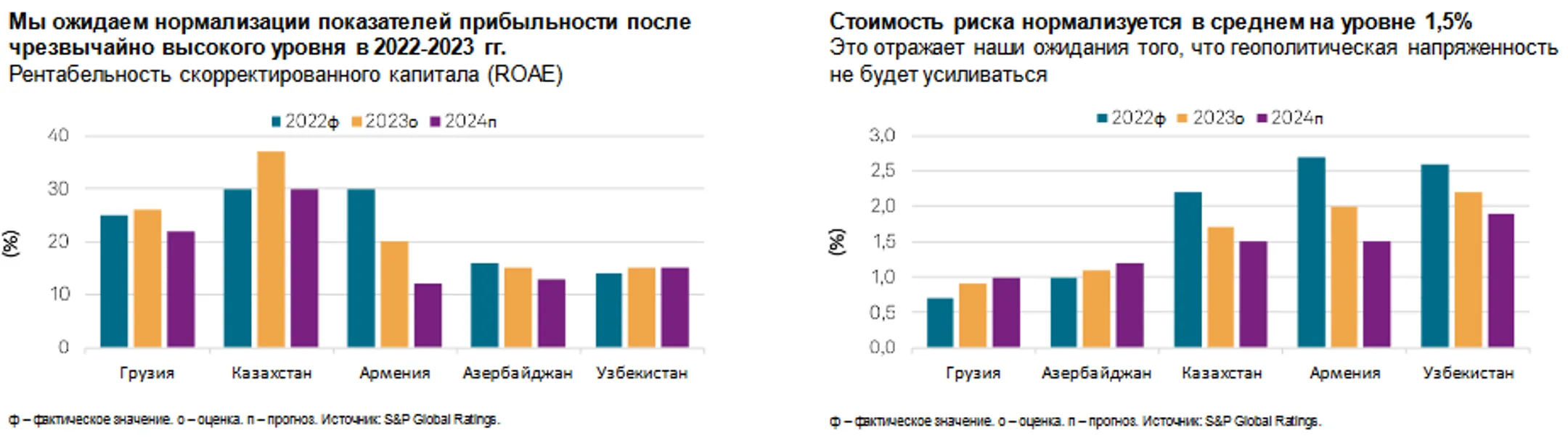

Показатели рентабельности возвращаются к уровням до 2022 года

«Сильный рост кредитования будет способствовать увеличению доходов, в то время как чистый процентный доход останется основным их источником. Мы ожидаем снижения исключительно высокого роста комиссионных доходов, наблюдавшегося в 2022-2023 годы, по мере сокращения объема валютных операций с нерезидентами. Рост кредитования малого и среднего бизнеса и розничного кредитования будет способствовать росту комиссионных доходов, сопоставимому с показателями до 2022 года. Стабильное качество активов обусловит нормализацию стоимости риска. Хотя инвестиции в цифровизацию, автоматизацию и кибербезопасность имеют решающее значение для обеспечения способности банков эффективно реагировать на быстроменяющиеся потребности клиентов, действие мер по оптимизации затрат, вероятно, будет заметно только в долгосрочной перспективе», - сообщили в S&P.

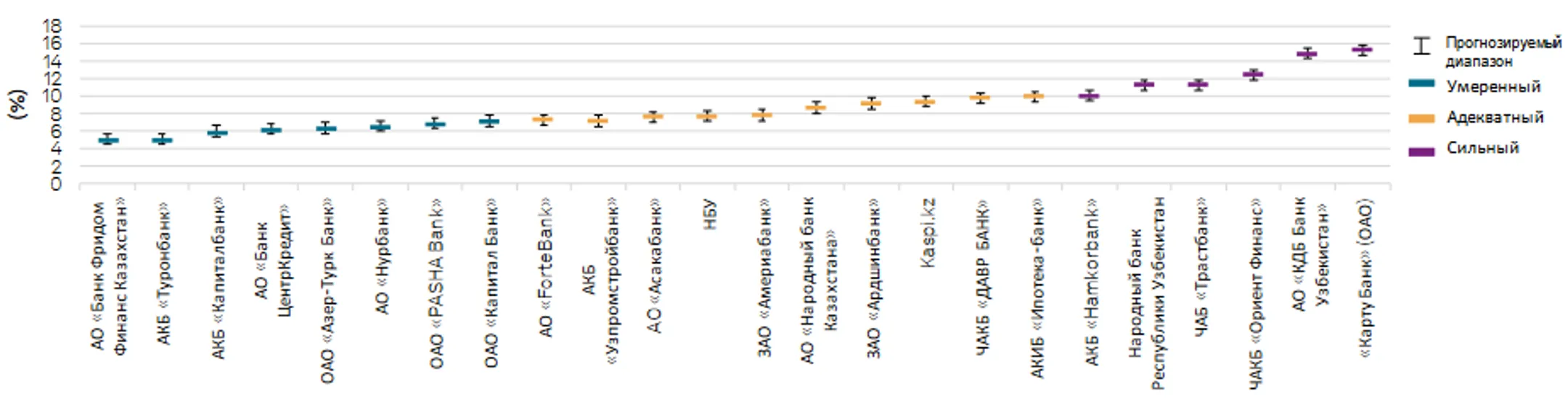

Показатели капитализации будут оставаться в целом стабильными

В агентстве отмечают, что более крупные банки и банки, занимающие более устойчивые позиции, имеют больше возможностей для продолжения наращивания объемов кредитования и регулярной выплаты дивидендов акционерам, в то время как меньшие банки зависят от вливаний капитала со стороны акционеров для финансирования своего роста.

«Капитал банков в основном состоит из капитала первого уровня, поскольку использование гибридных инструментов капитала ограничено. В среднем мы ожидаем умеренных или адекватных показателей капитализации банков в регионе. Показатели капитализации, отраженные в отчетности в соответствии с национальными нормативными требованиями, выше, чем рассчитываемые нами оценочные коэффициенты RAC, из-за различий в расчете риск-весов и классификации капитала 2-го уровня. По прогнозам S&P на 2024 год, коэффициенты капитала, скорректированного с учетом риска (RAC), банков региона в основном останутся умеренными/адекватными, что является нейтральным рейтинговым фактором», - сообщили в S&P.

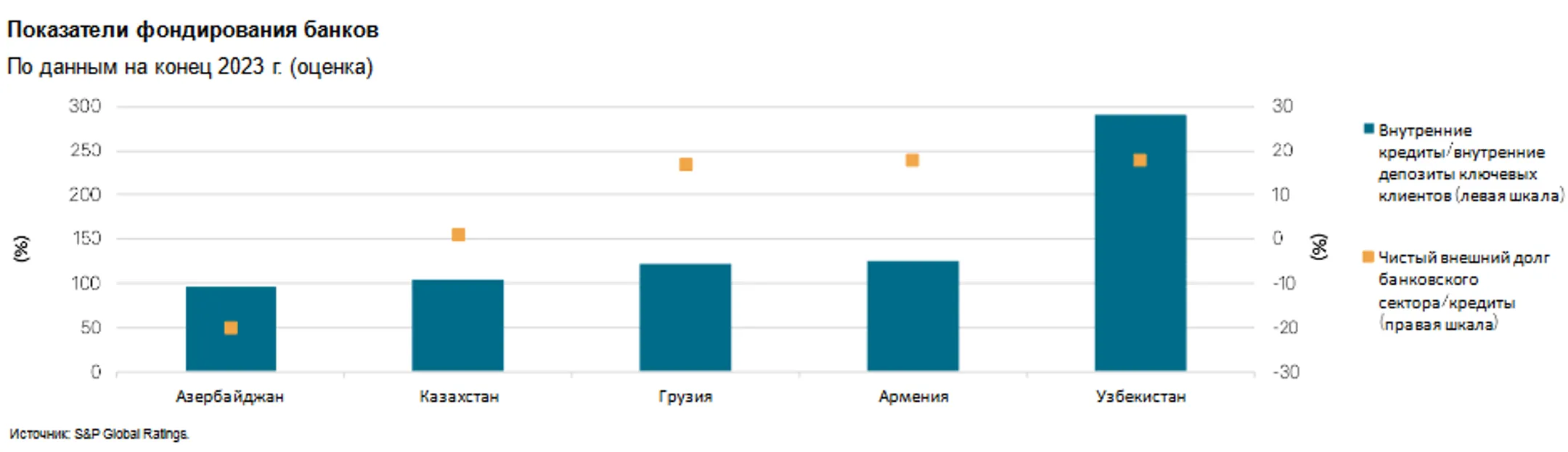

Стабильная база депозитов поддерживает показатели фондирования

Внутренние депозиты, государственное финансирование и финансирование со стороны международных финансовых организаций будут оставаться основными источниками финансирования банковского сектора региона, и благоприятная макроэкономическая ситуация будет способствовать росту этих источников финансирования. В S&P не предвидят рисков, связанных с депозитами нерезидентов, поскольку они, скорее всего, останутся стабильными, и их доля в общем фондировании будет составлять около 10% в среднем по региону.

«Объемы выпуска еврооблигаций, вероятно, будут несущественными, поскольку внешнее финансирование остается довольно дорогим для банков развивающихся рынков», - указывают эксперты.

Развивающееся регулирование и менее предсказуемый процесс принятия решений

«По нашему мнению, Грузия и, в меньшей степени, Армения демонстрируют более эффективное банковское регулирование и надзор, чем другие страны региона. Мы считаем, что банковское регулирование и надзор в Азербайджане, Казахстане и Узбекистане не соответствуют стандартам, применяемым на развитых рынках. Действия регуляторов иногда были непрозрачными и непредсказуемыми, к тому же не всегда своевременными для предотвращения агрессивного принятия рисков банками в прошлом. Мы отмечаем постепенное улучшение качества регулирования и надзора в регионе, однако странам еще потребуется время для внедрения передовых практик и улучшения регулирования банковского сектора до уровня, сопоставимого с тем, что наблюдается у развитых стран. Отсутствие прогресса в урегулировании проблемной задолженности в течение долгого времени и фактическое нарушение регулятивных требований к достаточности капитала привели к отзыву лицензии ОАО «Муганбанк» в Азербайджане в 2023 году и ЧАКБ «Туркистон» и АКБ «Нi-ТЕСН Bank» в Узбекистане в 2022 году. Это говорит о недостатках в надзорных практиках и их невысокой предсказуемости и прозрачности», - считают в S&P.

В 2023 году, указывается в обзоре, регуляторы в регионе приняли ряд мер, направленных на ограничение рисков в банковском секторе, в том числе ввели ежегодные проверки качества активов банковского сектора в Казахстане; повысили стандарты корпоративного управления и раскрытия информации в Азербайджане; постепенно ужесточают требования к кредитованию в ответ на быстрый рост розничного кредитования, в частности автокредитования, в Узбекистане.

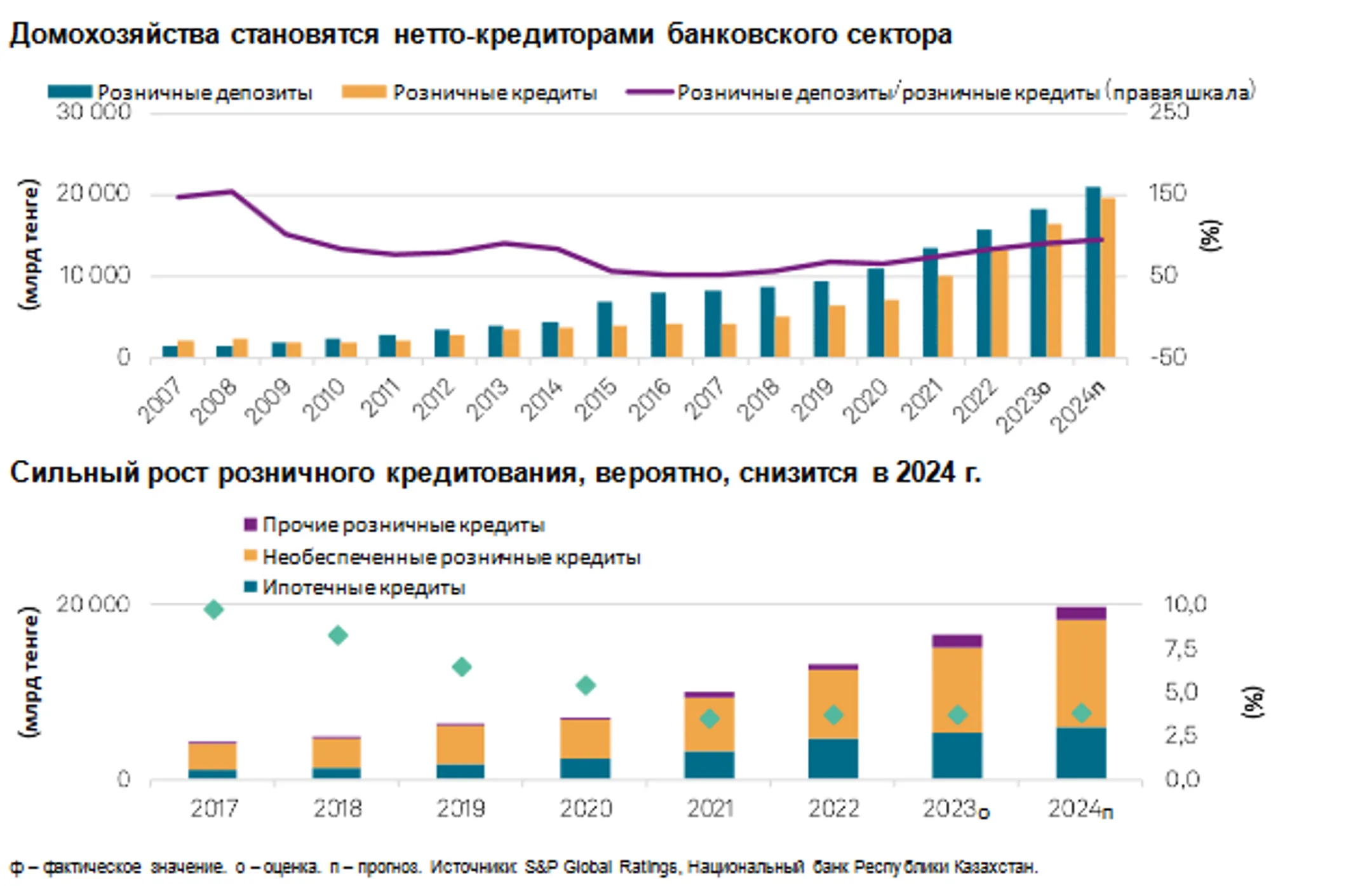

Республика Казахстан: сохранение контроля над ростом кредитования

Основные факторы, влияющие на уровень рейтингов:

- Снижение объема государственной поддержки будет сдерживать рост ипотечного

кредитования в ближайшие два года.

- Рост депозитов клиентов не был достаточен для поддержания быстрого роста

розничного кредитного портфеля банков. В результате объем обязательств казахстанских

домохозяйств, скорее всего, превысит их активы.

Прогнозы:

«Мы считаем, что кредитный риск банков на данный момент находится под контролем, а также полагаем, что в 2024 году объемы ипотечных и необеспеченных потребительских кредитов, вероятно, снизятся. В нашем базовом сценарии мы прогнозируем, что в 2024 году расходы на резервы на возможные потери по кредитам останутся невысокими и составят 1,3–1,5% среднего кредитного портфеля», - сообщили в S&P.

Также в обзоре указывается, что в 2023 году S&P Global Ratings пересмотрело «оценки BICRA для Азербайджана и Казахстана, переведя их из группы 9 в группу 8 по уровню отраслевых и страновых рисков банковского сектора, что указывает на снижение общего уровня риска в банковских секторах стран региона».

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.