Банковское кредитование 2023: замедление в рознице, ускорение в бизнесе

Рост портфеля займов бизнесу произошел за счет увеличения объема выдачи кредитов субъектам малого предпринимательства

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор банковского сектора РК за 2023 год.

Ключевые тенденции периода

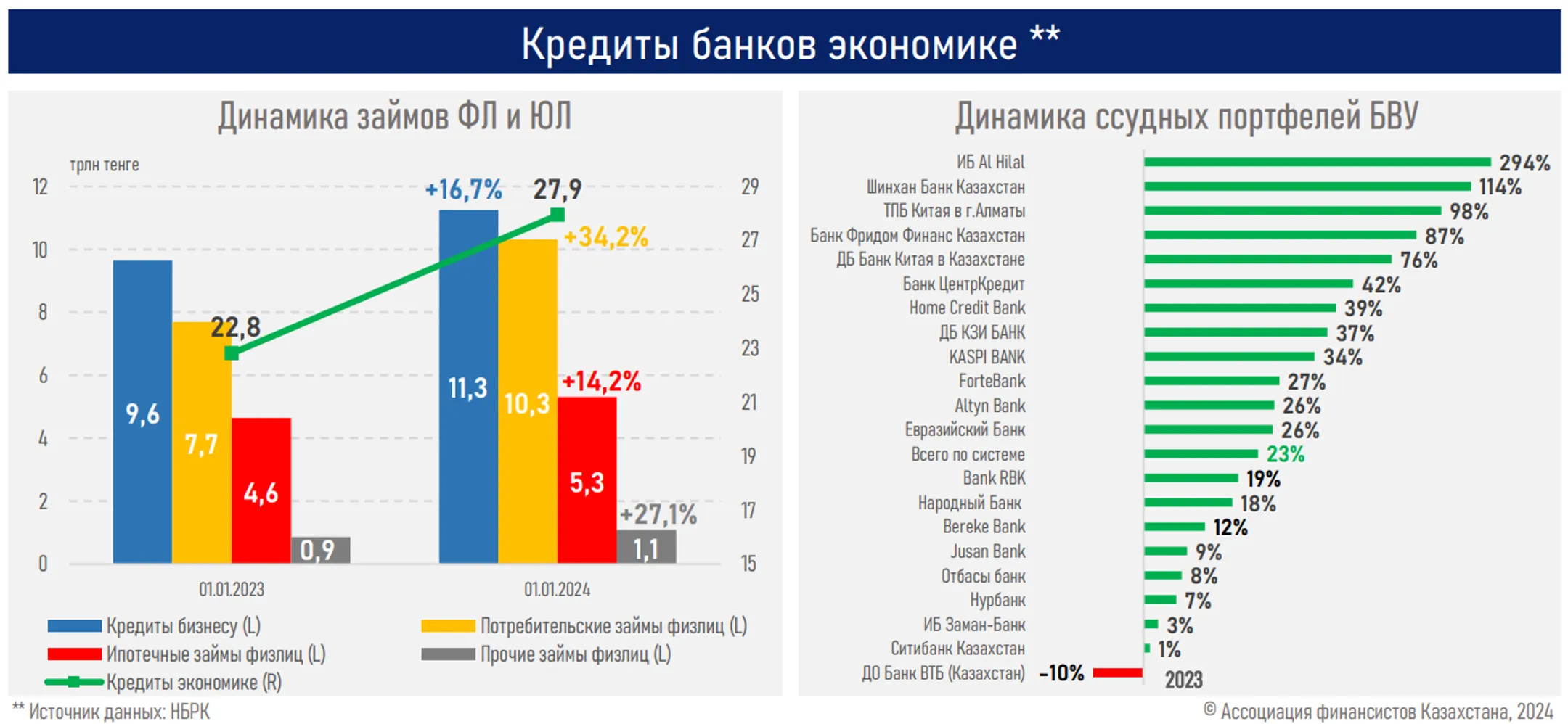

- В банковском кредитовании в 2023 году наблюдалось замедление темпа роста в рознице (до 26,7% с показателя в 31,3% годом ранее) и ускорение в кредитовании бизнеса (до 16,7% с 13,9%).

- Сужение кредитного цикла в рознице происходило на фоне насыщения спроса, заметного уменьшения притока новых заемщиков (+411 тыс. против +549 тыс. годом ранее), сокращения льготных программ в автокредитовании и ипотеке.

- В то же время ускорился рост портфеля займов бизнесу (с 13,9% до 16,7%) за счет увеличения объема выдачи займов субъектам малого предпринимательства (+53%) на фоне низкого проникновения кредитования (лишь 2,5% имеют банковские займы), общего повышения инвестиционной активности в экономике (+13,7%), несмотря на отложенный крупным бизнесом спрос на кредиты из-за ожиданий снижения стоимости кредитных ресурсов.

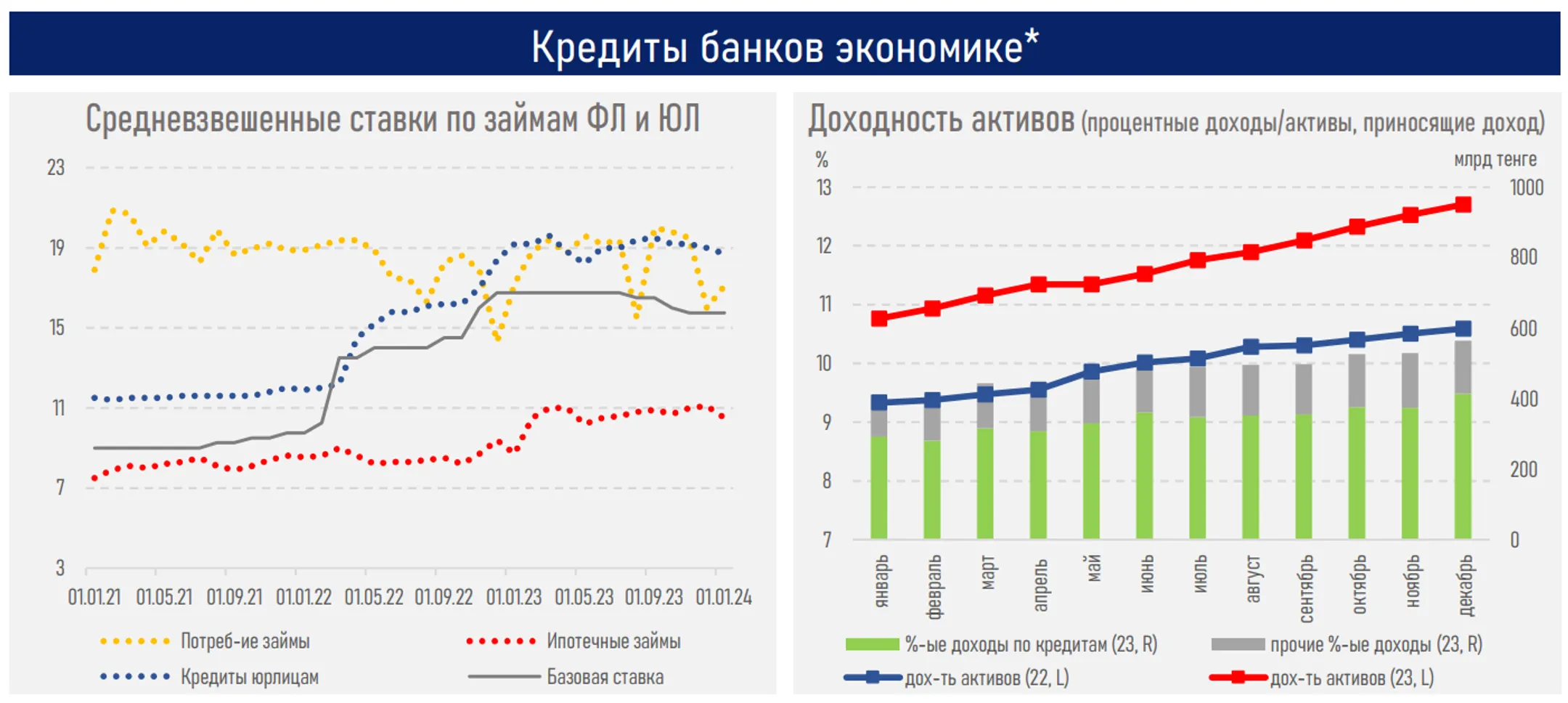

- Ценовые условия по кредитам большую часть прошлого года сохранялись выше относительно предыдущего года. Но после старта цикла снижения базовой ставки к концу прошлого года наблюдалось их улучшение, которое, очевидно, продолжится в текущем году, в особенности в кредитовании юрлиц.

- Процентная маржа сектора выросла (с 5,75% до 6,34%) ввиду более ускоренного роста доходности активов над стоимостью фондирования, где ключевое влияние имели высокая доля текущих счетов (26% от вкладов клиентов) и неизменные ставки по вкладам в инвалюте (23% от всех депозитов) на стороне пассивов.

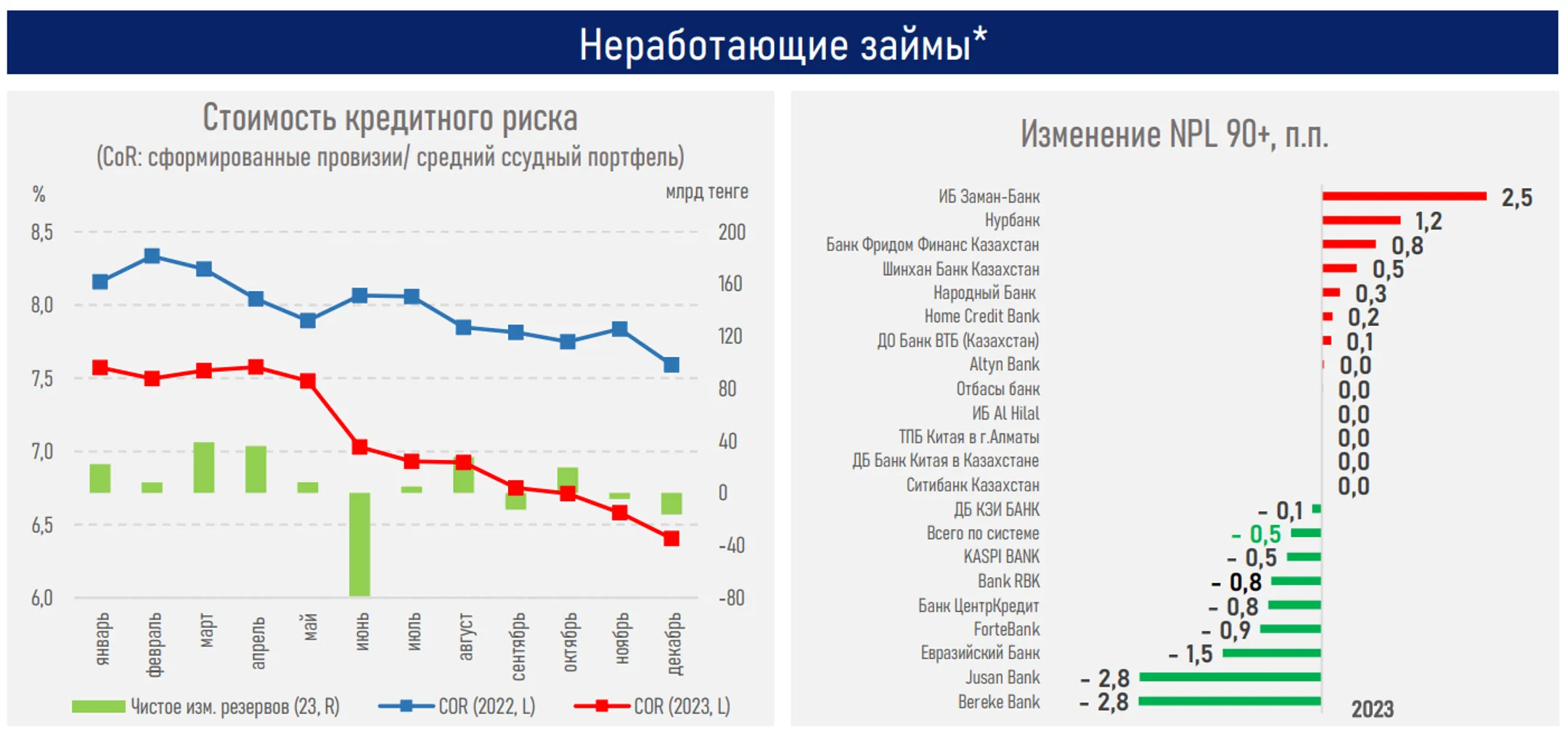

- Более высокая маржа (+59 б.п.) и рост бизнеса (+23% ссудный портфель) способствовали увеличению прибыли сектора, что в свою очередь благотворно сказалось на уровне капитализации (+31%) на фоне замедления прироста провизий по ссудному портфелю (в 4,4 раза, с 232 млрд тенге до 53 млрд тенге).

- Стоимость риска заметно снизилась (показатель по сектору опустился с 7,6 до 6,4%) на фоне улучшения операционной среды. Качество ссудного портфеля улучшилось (NPL снизился с 3,4 до 2,9%) на фоне продолжающейся работы по снижению неработающих займов и низкого их роста по балансу (+49 млрд тенге против роста на 146 млрд тенге годом ранее).

- На фоне этих позитивных тенденций в деятельности БВУ заметно увеличилось количество позитивных рейтинговых действий со стороны S&P, Moody's и Fitch (до 9 повышений рейтинга и 6 пересмотров прогнозов с улучшением против 4 и 4 годом ранее).

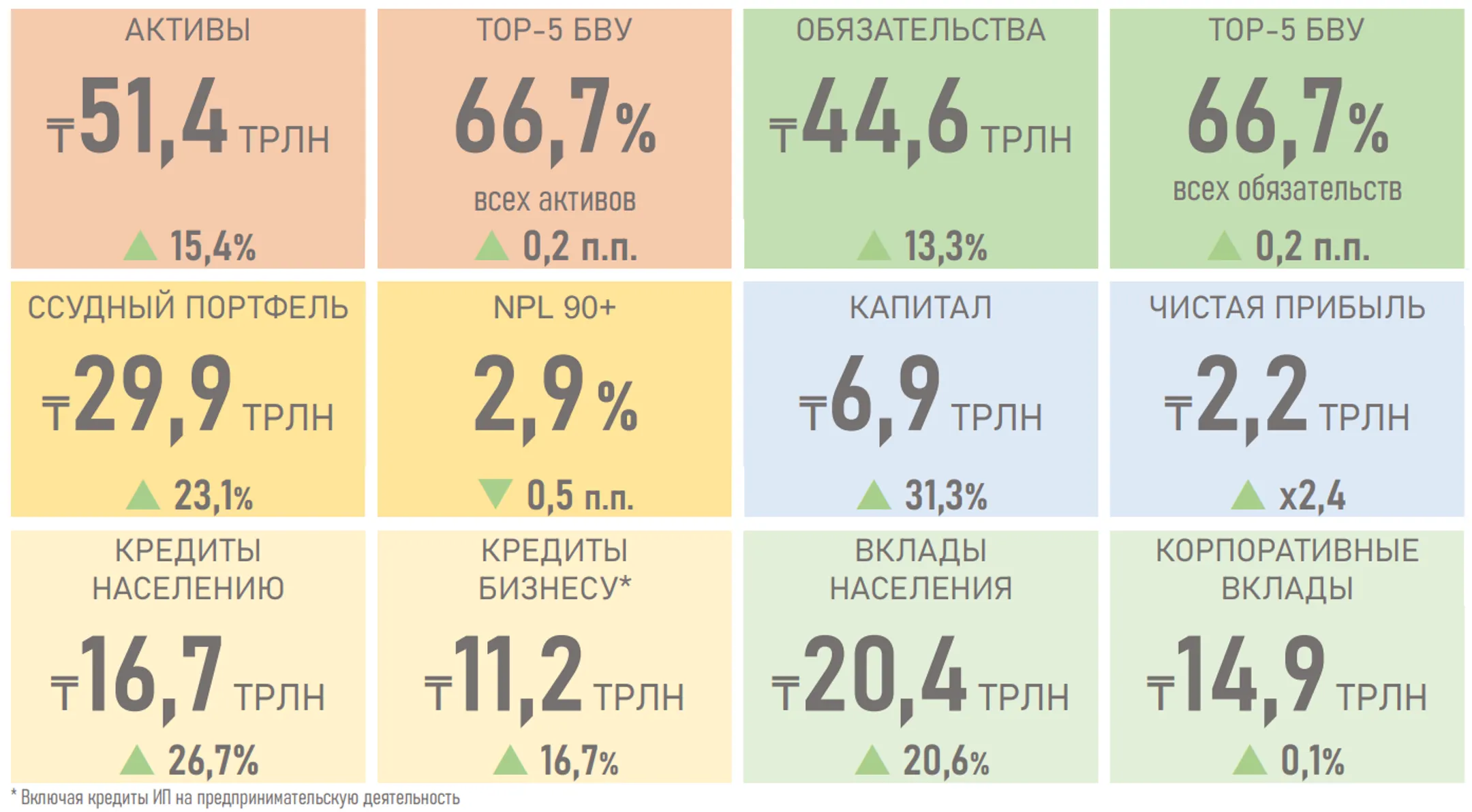

Рост валюты баланса банковского сектора в 2023 году сложился двузначным на фоне заметного улучшения операционной среды: ВВП ускорился до 5,1% с 3,2% ранее, инфляция замедлилась до 9,8% с 20,3%, стартовал цикл снижения базовой ставки, инвестиции выросли на 13,7% против показателя в 7,9% годом ранее.

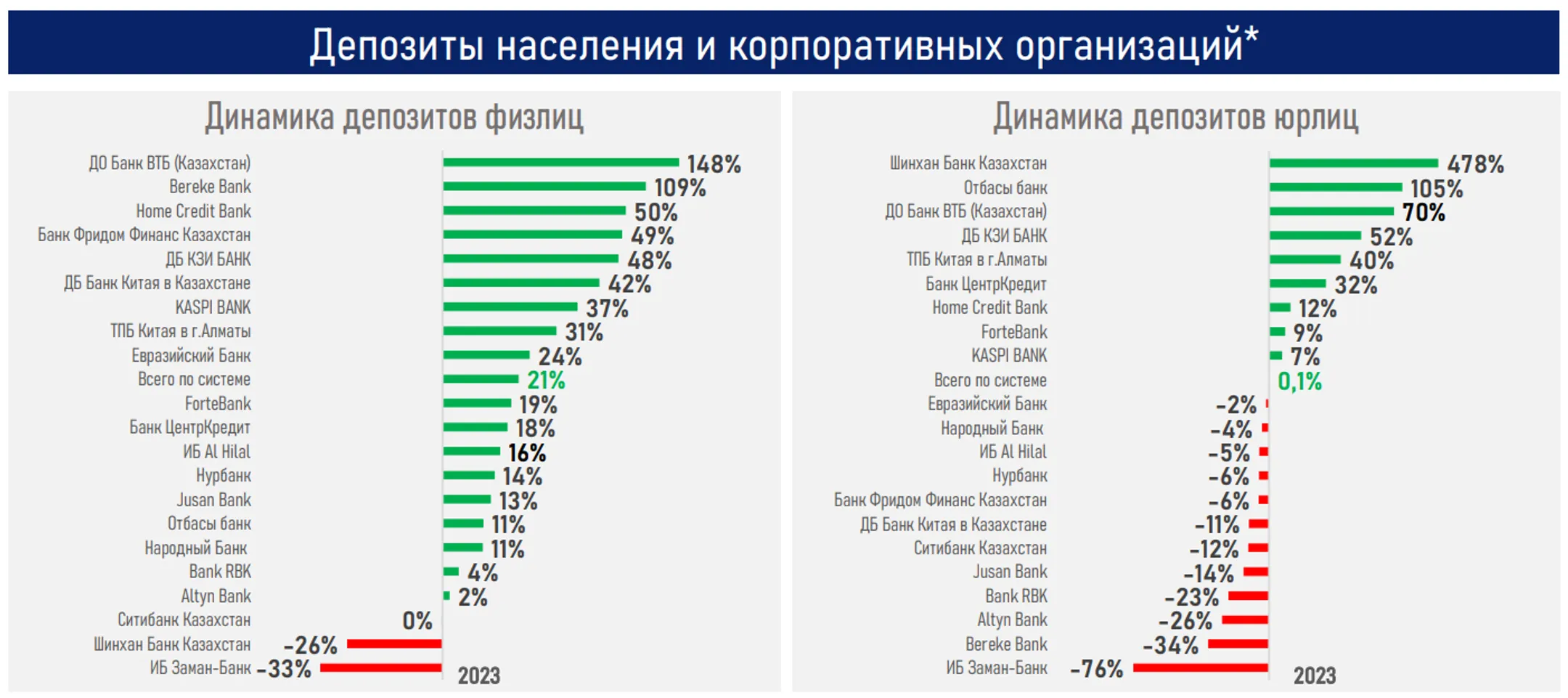

«На фоне роста ссудного портфеля, сохранения его высокого качества и дальнейшего расширения нефинансового бизнеса продолжилась восходящая динамика показателей рентабельности банковской деятельности, что оказывало позитивное влияние на уровень капитализации сектора и действия рейтинговых агентств. На стороне пассивов наблюдалась нейтральная динамика корпоративных вкладов на фоне увеличения налоговой нагрузки на отдельные секторы экономики и падения валютных вкладов, но объем розничных депозитов заметно вырос на фоне увеличения номинальной заработной платы (+16,9% за 9М23) и начисления дополнительных 10% в рамках Программы защиты тенговых вкладов (307 млрд тенге)», - считают аналитики.

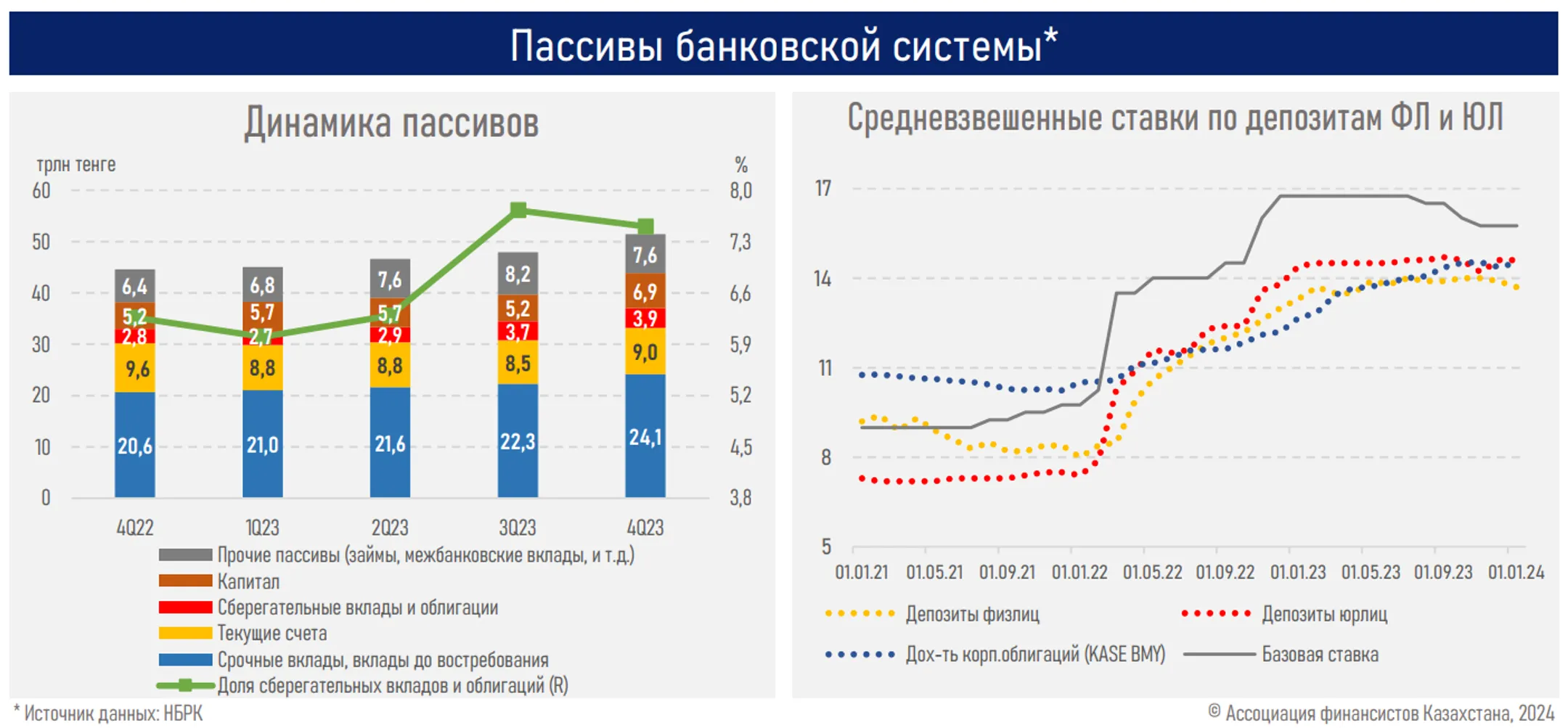

Среди позитивных тенденций в пассивах отметим рост доли «длинных денег» с 6,3% до 7,5% (от всех пассивов): сберегательные вклады выросли на 477 млрд тенге, облигации — на 592 млрд тенге, что будет благотворно влиять на возможности выдавать долгосрочные кредиты субъектам экономики.

«Между тем в текущем году ценовые условия по кредитам могут улучшиться вследствие ожидаемого продолжительного снижения базовой ставки и стоимости фондирования, а также улучшения кредитного риска в экономике. При этом розничное кредитование может продолжить замедляться на сочетании естественных причин насыщения спроса и ужесточения регулирования, тогда как в кредитовании бизнеса может наблюдаться дальнейшее ускорение на фоне нормализации денежно-кредитных условий, регуляторных мер стимулирования и реализации отложенного спроса: наибольшая доля предприятий, намеревавшихся взять кредит, отмечена в обрабатывающей промышленности, торговле и строительстве согласно «Опросу НБРК предприятий реального сектора», - отметили эксперты.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.