На рынках ожидают сохранения ставок ФРС на заседании в декабре

Ежедневный обзор опубликовала АФК

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

Новая неделя началась с укрепления курса

нацвалюты: пара USD/KZT снизилась до 462,6 тенге за доллар (-2,38 тенге)

при уменьшении объема торгов (-36,7 млн, до 155,6 млн долларов). Динамика

курса тенге, вероятно, определялась как внешними, так и внутренними

факторами. Среди внешних можно выделить рост нефтяных котировок и

восстановление риск-аппетита на мировых рынках капитала. В то же время

на локальном рынке нацвалюта могла получить поддержку от продажи

инвалюты экспортерами в рамках подготовки к налоговому периоду, пик

которого приходится на 27 ноября. Также в ноябре дополнительное

предложение может обеспечивать конвертация трансфертов из Нацфонда,

объемы которой могут составить 1,3-1,4 млрд долларов.

Диаграмма 1. Курс USD/KZT:

Источник: KASE

Денежный рынок

Индикативные ставки денежного рынка открыли

неделю разнонаправленной динамикой: TONIA выросла на 17 б.п., до 15,97%,

тогда как SWAP упал сразу на 137 б.п., до 12,26%. При этом объем торгов

заметно снизился и составил 990,8 млрд тенге (-139,3 млрд). В то же

время в рамках депозитного аукциона Нацбанк изъял 458 млрд тенге

краткосрочной ликвидности. Открытая позиция НБРК в моменте составляет

около 4,5 трлн тенге чистой задолженности перед рынком.

Фондовый рынок

Индекс KASE по итогам торгов понедельника

продолжил нисходящий тренд, опустившись до 4 045,89 пункта (-0,2%).

Снижение локального спроса на акции Казатомпрома (-2,6%) и КазТрансОйла

(-0,6%) было частично нивелировано покупками долевых инструментов

Казахтелекома (+1,0%), KEGOC (+0,6%) и Kaspi (+0,5%). Среди

корпоративных событий можно отметить, что 20 ноября Народный Банк

проведет онлайн-конференцию по объявлению финансовых результатов за 9

месяцев текущего года. Напомним, что по итогам первого полугодия группа

отчиталась о росте чистого процентного дохода и прибыли на 30% и 28%,

соответственно.

Мировой рынок

Основные американские фондовые индексы замедлили

темпы роста, завершив торги понедельника увеличением в пределах 0,1-0,3%

(0,7-1,4% в пятницу). Позитивный сентимент по-прежнему поддерживается

ожиданиями завершения цикла повышения процентных ставок Федрезервом. В

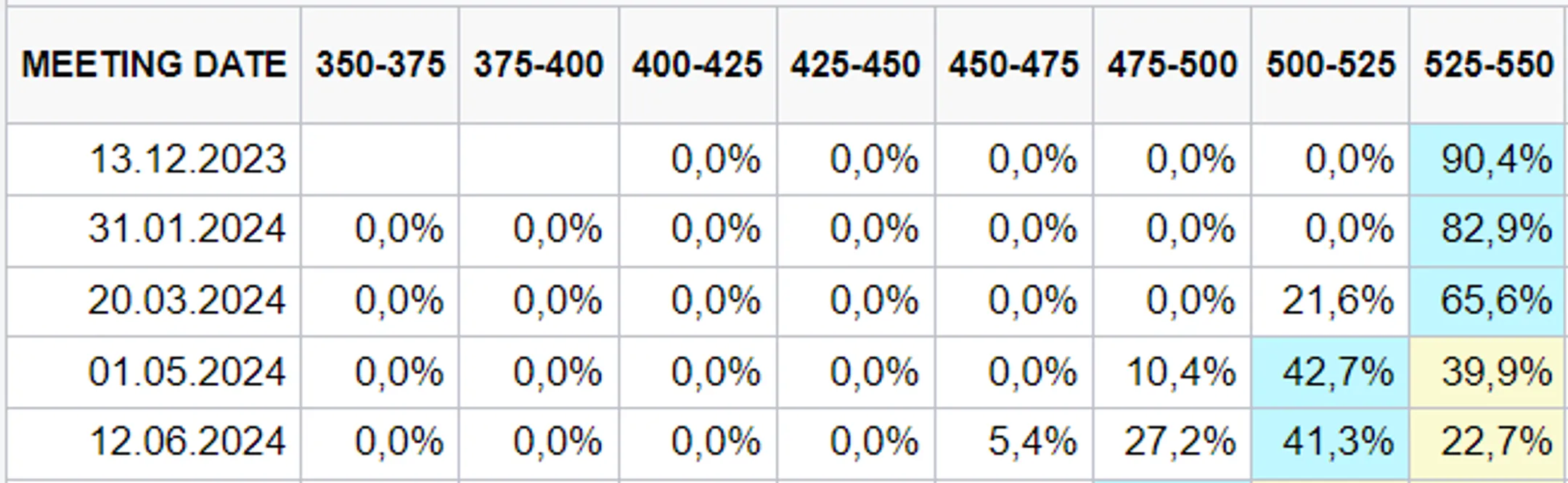

моменте 90,4% участников рынка прогнозируют сохранение ставок на

декабрьском заседании (74,4% неделей ранее), а 42,7% ожидают их снижения

начиная с мая 2024 года. Однако спрос на акции сдерживался очередным

витком роста доходности казначейских облигаций США в преддверии аукциона

Минфина объемом около 112 млрд долларов, который стартует сегодня.

Диаграмма 2. Вероятность изменения процентной ставки Федрезервом:

Источник: CME Group

Нефть

Нефтяные котировки по итогам понедельника

прибавили 0,3%, увеличившись до отметки 85,2 доллара за баррель. Это

произошло после того, как Саудовская Аравия и Россия официально сообщили

о продлении добровольного сокращения добычи нефти до конца года. Более

того, нефтетрейдеры опасаются, что на фоне сезонного снижения спроса на

нефть, характерного для начала каждого года, и стремления ОПЕК+

«поддержать стабильность и баланс нефтяного рынка», эти сокращения

могут сохраниться и в I квартале 2024 года. Между тем рост котировок был

ограничен данными о снижении переработки нефти на китайских и

американских НПЗ на фоне снижения рентабельности, нехватки экспортных

квот (КНР) и понижения операционных целей (США).

Российский рубль

По итогам торгов понедельника курс по паре USD/RUB

практически не изменился, закрепившись на отметке 92,4 рубля за доллар

(-0,03%). Подобная динамика связана с пониженной активностью участников

российского валютного рынка из-за официального выходного дня в РФ. В то

же время рубль продолжает находиться под влиянием противоречивых внешних

и внутренних факторов: поддержка от обязательной продажи экспортной

валютной выручки и повышения базовой ставки может быть нивелирована

негативным эффектом от расширения санкционных списков США.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.