Интерес к «голубым фишкам» растет на ожиданиях снижения базовой ставки

Также его усиливает приостановление роста цен на недвижимость

В Аналитическом центре Ассоциации финансистов Казахстана (АФК) представили обзор рынка ценных бумаг Казахстана за первое полугодие 2023 года.

Ключевые тенденции периода:

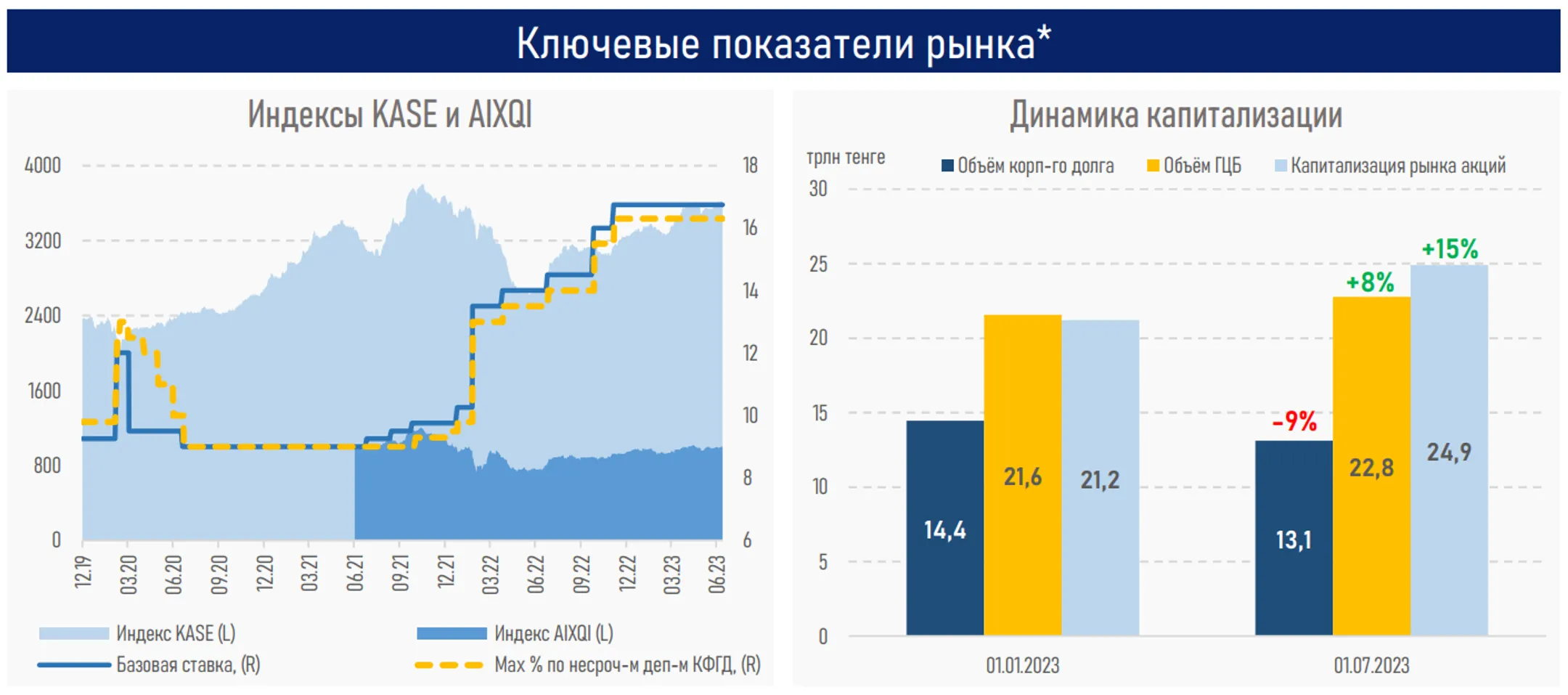

На фоне продолжающегося восстановления аппетита к риску индекс KASE завершил первое полугодие двузначным ростом на 10,9%, темпы увеличения индекса AIXQI были в два раза меньше – на 5,9%.

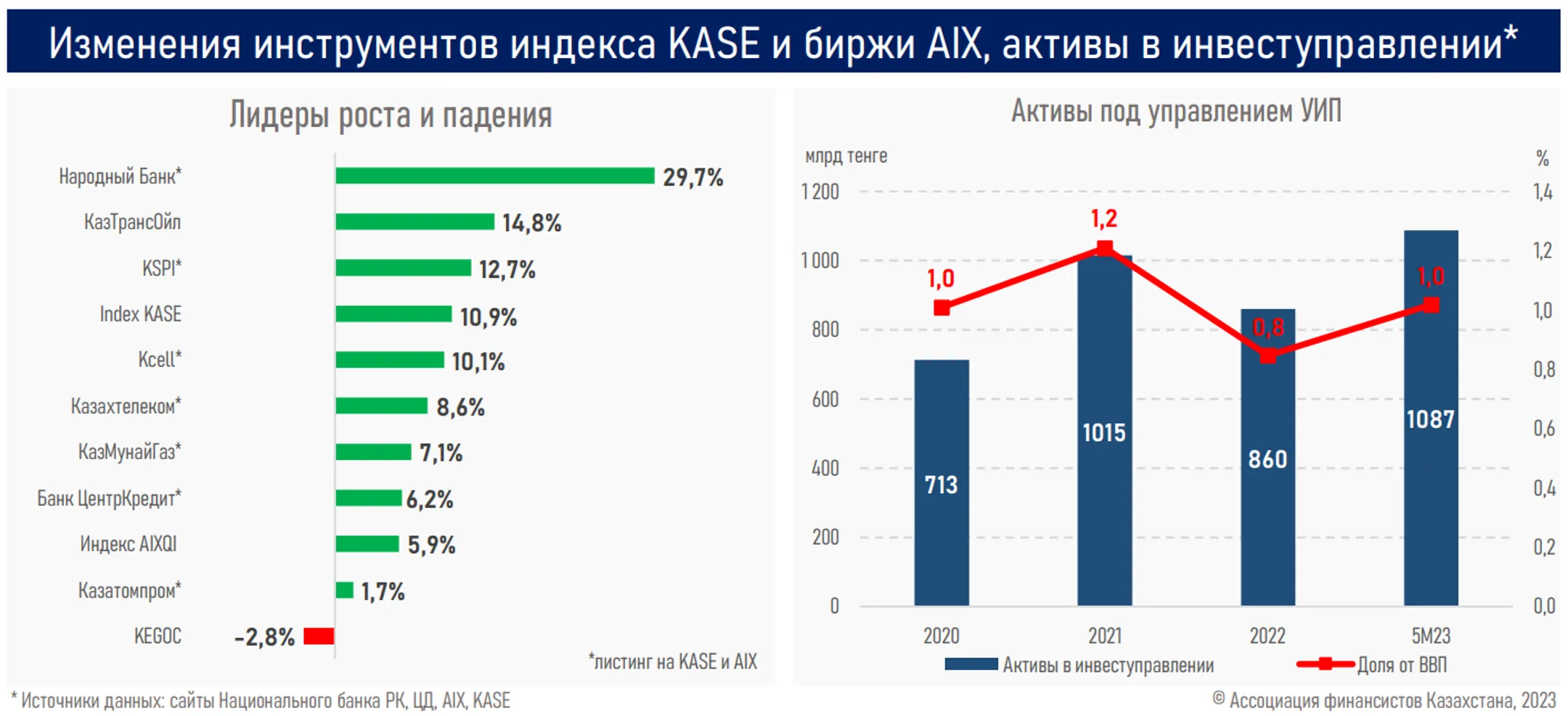

Наибольшим спросом у локальных инвесторов в первом полугодии пользовались акции Народного Банка (+29,7%), КазТрансОйла (+14,8%) и Kaspi (+12,7%). Отметим, в текущем году все три организации существенно увеличили выплаты дивидендов на одну акцию.

Суммарный объем торгов индексными акциями (KASE+AIX) составил 145 млрд тенге, где превалирующую долю в 77% занимают акции КМГ (111,2 млрд тенге). Далее следуют долевые инструменты Народного Банка (7,7% или 9,2 млрд тенге) и Казатомпрома (6,4% или 6,3 млрд тенге).

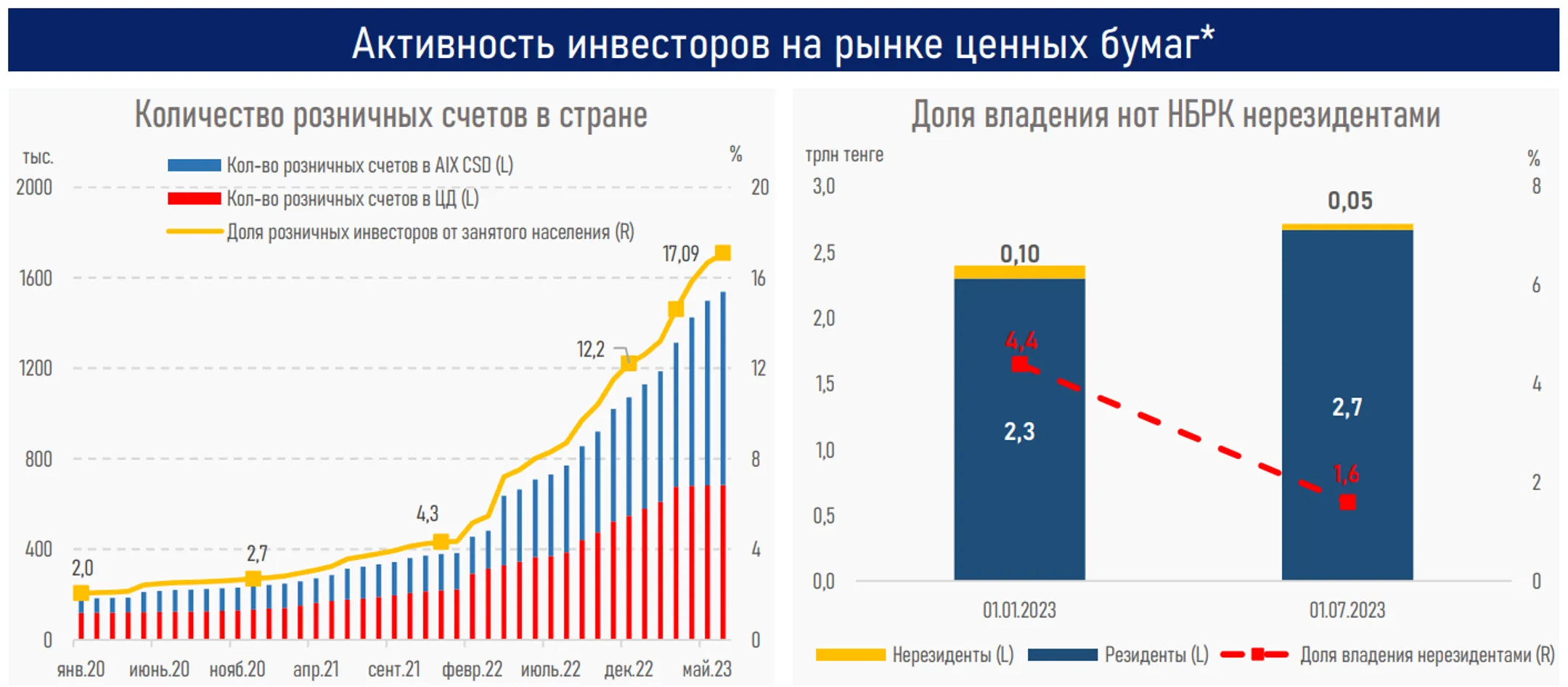

Между тем прирост розничной базы в ЦД резко замедлился во втором квартале (+6 тыс. против +129 тыс. в первом квартале — 135 тыс. за полугодие), но сохранил взрывной рост на AIX (+219 тыс. против +113 тыс. в первом квартале — 333 тыс. за полугодие). Таким образом, общее число счетов возросло до 1,5 млн с небольшим превалированием в AIX CSD (56% всех счетов, оставшиеся 44% – в ЦД).

На фоне восстановления фондового рынка и высокого интереса розничных инвесторов суммарные активы под управлением инвесткомпаний выросли с начала года на 227 млрд тенге или 26,4% и составили 1,1 трлн тенге. Однако в доле от ВВП эта сумма снизилась до 1% с показателя в 1,2% на начало 2022 года.

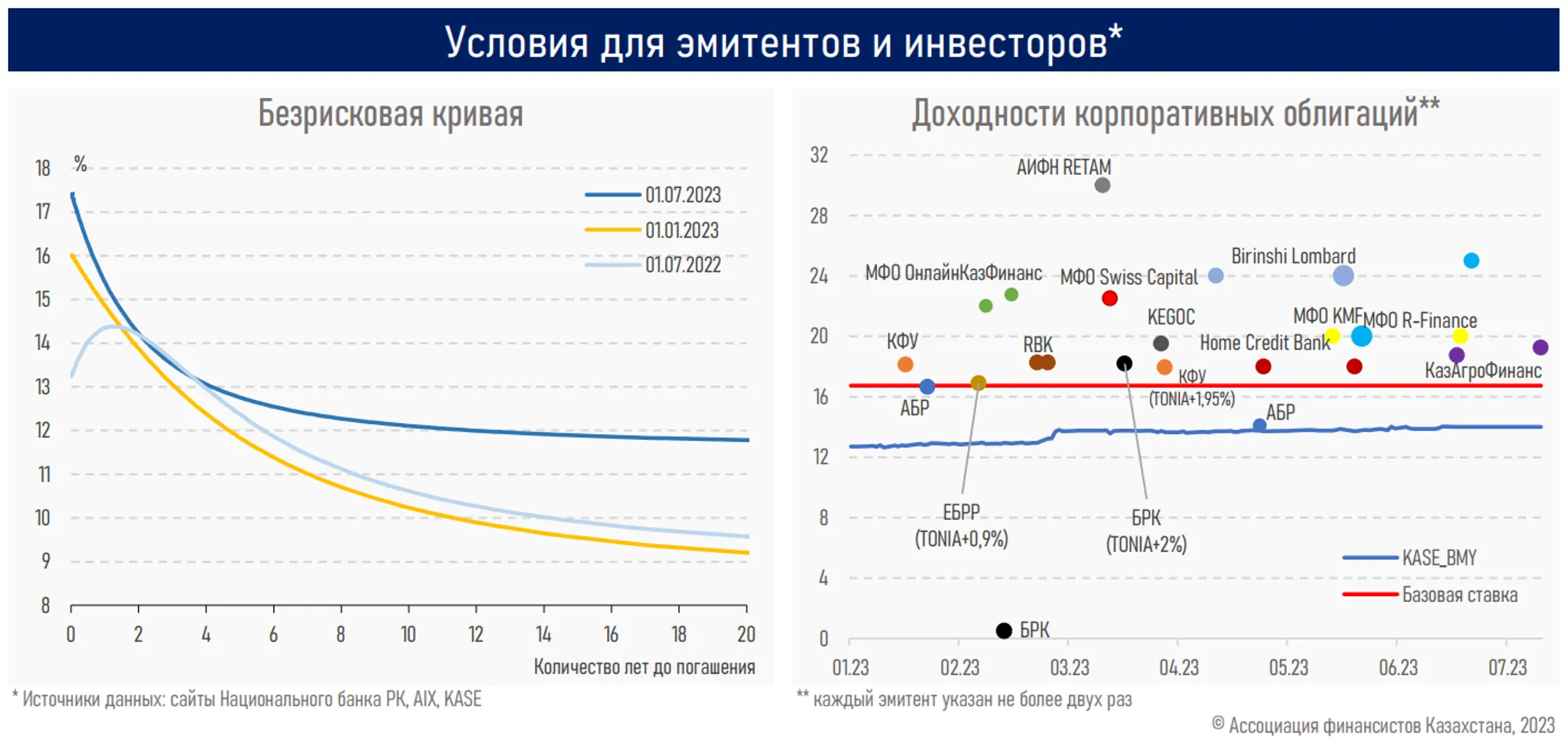

Безрисковая кривая сохранила инвертированную форму, но короткий участок кривой (до 2 лет) вырос на 35–140 б.п. ближе к уровню базовой ставки, а её наклон на длинном участке (10–20 лет) вырос на 190–260 б.п., вероятно, отражая ожидания более длительного периода высоких ставок в системе.

Аналогично индекс доходности корпоративных облигаций (KASE_BMY) c начала года вырос на 134 б.п. – до 14,0% годовых.

Несмотря на более жесткие финансовые условия, объёмы размещения корпоративных облигаций выросли до 742 трлн тенге (в 5,7 раза), поддерживаемые высокой активностью отдельных представителей квазигоссектора, МФО, БВУ (см. ниже).

Вложения нерезидентов в ГЦБ РК, в особенности в ноты НБРК (упали в два раза), остаются крайне волатильными и сильно подвержены изменениям в ожиданиях направленности монетарной политики Федрезерва.

Ожидаемое начало цикла снижения процентных ставок внутри страны, неоднозначная ситуация на рынке жилья вкупе с последними изменениями в законодательстве (c 1 июля казахстанцы могут передавать до 50% от суммы своих пенсионных накоплений частным управляющим инвестиционным компаниям) могут послужить фактором дополнительного притока ликвидности на фондовый рынок. Соответственно, потенциал дальнейшего восстановления «голубых фишек» во втором полугодии сохраняется.

Резюме

Фондовый рынок страны умеренно восстанавливается на фоне сильных финансовых результатов компаний и увеличения дивидендных выплат, высокого роста розничной инвесторской базы и укрепления нацвалюты. На его рост также влияют ожидания начала снижения процентных ставок и падение активности на рынке жилья, сопровождающееся приостановкой роста цен на недвижимость.

На этом фоне суммарные активы под управлением инвесткомпаний выросли с начала года на 227 млрд тенге и составили 1,1 трлн тенге. Однако в доле от ВВП эта сумма составила всего 1%, снизившись с показателя в 1,2% на начало 2022 года. Для сравнения: в США показатель составляет 141%, во Франции – 96%, в Польше – 12%, в Турции – 4%.

Довольно низкими остаются и объемы торгов на рынке акций в доле от ВВП — всего 0,3%, тогда как в странах ОЭСР показатель в среднем составляет 85%. Потенциал роста сохраняется значительным, с учётом легкости проведения транзакций, открытия брокерских счетов, постепенного роста финграмотности и благосостояния казахстанцев.

Вместе с тем последние изменения в законодательстве (c 1 июля казахстанцы могут передавать до 50% от суммы своих пенсионных накоплений частным управляющим инвестиционным компаниям) могут послужить фактором дополнительного притока ликвидности на фондовый рынок. Напомним, в УИП в период с 18 февраля 2021 года до 1 июля текущего года переведено 8,9 млрд тенге, что составляет всего лишь 0,2% из общего объёма выведенных средств из ЕНПФ (3,6 трлн тенге).

Читайте также

Индекс KASE достиг максимального значения с декабря 2021 года

С начала года он прибавил 12,1%

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.