Саудовская Аравия спровоцировала ралли на нефтяном рынке

После встречи ОПЕК королевство неожиданно объявило о сокращении добычи нефти на 1 млн баррелей в сутки с июля

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

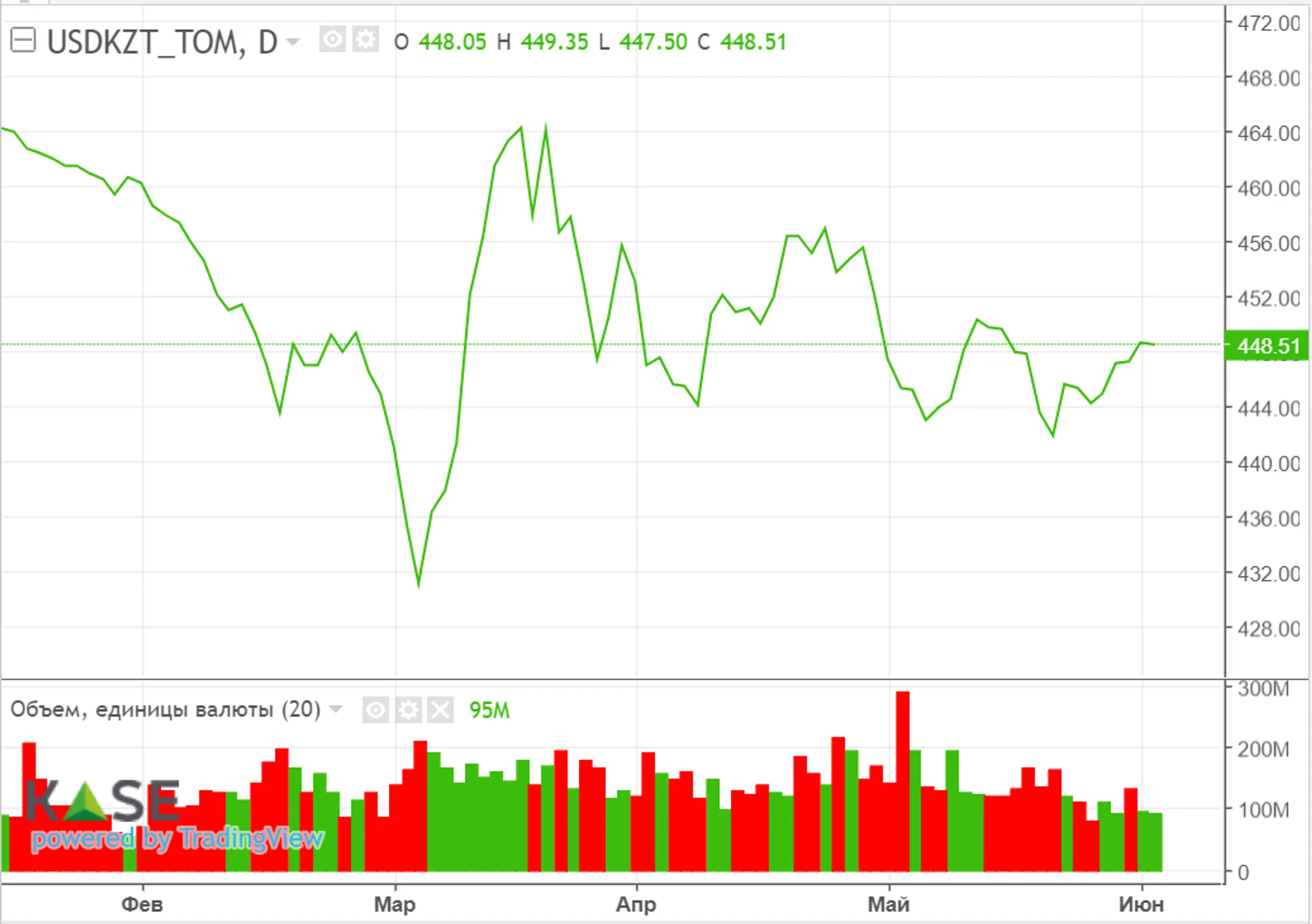

По итогам биржевых торгов пятницы курс по

паре USD/KZT снизился до отметки 448,16 тенге за доллар (-0,51 тенге) при

низкой торговой активности (94,5 млн долларов). Поддержку нацвалюте,

вероятно, оказывали дорожающая нефть и растущий риск-аппетит глобальных

инвесторов на фоне разрешения вопроса с потолком госдолга США. Спрос на

тенге мог также быть связан с приобретением ГЦБ нерезидентами, тогда как

дополнительное предложение по-прежнему обеспечивается обязательной

продажей валютной выручки КГС и конвертацией трансфертов из Нацфонда.

Диаграмма 1. Курс USD/KZT:

Источник: KASE

Денежный рынок

По итогам торгов в пятницу индикативные

ставки денежного рынка показали заметное снижение, зафиксировавшись

внутри нижнего коридора базовой ставки. При повышенном объеме торгов

(822,6 млрд тенге) TONIA упала на 62 б.п., до 16,33%, а SWAP_1D – сразу

на 132 б.п., до 15,81%. В то же время пятничный спрос на депозитном

аукционе НБРК составил 178 млрд тенге (100% спроса, средневзвешенная

доходность – 16,75% годовых), Открытая позиция по операциям НБРК

остается у отметки в 3,8 трлн тенге.

Фондовый рынок

По итогам биржевых торгов акциями в пятницу

индекс KASE вырос, закрывшись на отметке 3 506,7 пункта (+0,3%).

Основными драйверами роста выступили акции Казахтелекома (+1,8%) и

Казатомпрома (+0,9%). Напомним, что по итогам ГОСА национальной урановой

компании принято решение выплатить дивиденды в размере 201 млрд тенге

(227 млрд годом ранее) с датой фиксации реестра акционеров 14 июля 2023

года. Из событий долгового рынка можно выделить выпуск КФУ однолетних

облигаций объемом 4,9 млрд тенге и годовой доходностью 15,55%, а также

размещение МФО «ОнлайнКазФинанс» двухлетних облигаций объемом 6,3 млрд

тенге с доходностью к погашению 21,5%.

Мировой рынок

В пятницу основные фондовые индексы США

выросли, прибавив по итогам дня 1,1-2,1% на фоне данных по американскому

рынку труда. Вероятно, участники рынка посчитали, что рост количества

рабочих мест в экономике (339 тыс. в мае против прогноза роста в 195

тыс.) на фоне растущей безработицы (3,7% в мае против прогноза повышения

до 3,5%) может свидетельствовать об улучшении условий на рынке труда.

Это, в свою очередь, поддержало надежды инвесторов о том, что Федрезерв

сможет снизить инфляцию, не мешая при этом экономическому росту. Более

того, в совокупности с этими данными наблюдавшееся в мае замедление

роста заработной платы в США (4,3% годовых против прогноза в 4,4%) может

стать причиной паузы в повышении процентных ставок в июне. Также

следует отметить, что в субботу президент США Джо Байден подписал закон о

повышении потолка госдолга: действие лимита госзаимствования

приостановлено до 1 января 2025 года с понижательной корректировкой

бюджетных расходов страны.

Нефть

Мировые цены на нефть в пятницу выросли до

76,1 доллара за баррель (+2,5%) на фоне решения вопроса с потолком

госдолга США и спекуляций в отношении дальнейших действий ОПЕК. При этом

итоги вчерашней министерской встречи в Вене были вполне предсказуемыми –

в 2024 году страны ОПЕК решили установить уровень общей добычи нефти на

отметке 40,46 млн б/с. Однако после заседания Саудовская Аравия

неожиданно объявила о дополнительном сокращении добычи нефти на 1 млн

б/с в июле текущего года. В результате добыча королевства упадет с 10 до

9 млн б/с, что станет самым большим сокращением за последние годы. В

моменте нефтяные котировки растут на 1,0%.

Российский рубль

По итогам торгов пятницы курс по паре

USD/RUB ослаб до отметки 81,5 рубля за доллар (+0,9%). В отсутствие

фундаментальных событий подобная динамика российской валюты перед

выходными могла быть связана с наращиванием участниками рынка валютной

позиции для хеджирования потенциальных негативных геополитических

рисков. Из значимых для рубля событий на текущей неделе можно выделить

отчет Минфина РФ по нефтегазовым доходам за май, объявление о сумме

валютных интервенций в рамках бюджетного правила, а также итоги

заседания Банка России по базовой ставке (09.06).

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.