Депозиттер бойынша шекті мөлшерлемелерді қайта қарауға не ықпал етеді?

Қазақстанның депозиттерге кепілдік беру қоры шекті мөлшерлемелерді бекіткен кезде белгілі бір үйлесімділікті сақтауы тиіс – банктердің тәуекел-тәбетін шектеп, жинақ ақшалардың сатып алу қабілетін сақтап қалуы керек

Депозиттерге кепілдік беру жүйесі елдің қаржылық тұрақтылығын қамтамасыз ету жолында негізгі реттеуші бөлім болып табылады және оның елде жүйелік тәуекел деңгейін төмендету, сондай-ақ банк секторынан салымшылардың безіну тәуекелінен (bank run) қорғау бойынша пәрменді механизмі бар – ол жеке тұлғалардың депозиттері бойынша максималды мөлшерлемелерді реттеу. Депозит нарығында мөлшерлемелерді көтеру бойынша дер кезінде қабылданған шаралар басқа да мемлекеттік қолдау шараларымен бірге Қорға әлеуметтік шиеленіс деңгейін төмендетіп, 2022 жылдың бірінші тоқсанында құлдыраған депозит нарығының оң серпінін қайта қалпына келтіруге мүмкіндік берді.

Максималды немесе шекті сыйақы мөлшерлемелері дегеніміз жеке тұлғалардың депозиттері бойынша жылдық тиімді сыйақы мөлшерлемелерінің белгілі бір «шыңы».

Депозиттер бойынша максималды мөлшерлемелер қалай белгіленетіндігі және басқа да атқарылатын қызметтер туралы Қазақстанның депозиттерге кепілдік беру қоры Әдіснама және талдау басқармасы басшысының орынбасары Рузалия Гильмудинова әңгімелеп берді.

- ҚДКБҚ жеке тұлғалардың депозиттері бойынша шекті мөлшерлемелерді қандай мақсатта белгілейді?

- Депозиттерге кепілдік беру жүйесінің мақсаты, оның ішінде қаржы жүйесінің тұрақтылығын қамтамасыз ету екендігін ескеретін болсақ, шекті мөлшерлемелерді бекіту механизмі бұл жерде макропруденциалдық реттеу құралы рөлін атқарады. Ол банктің ақшалай қор жинау құнын оңтайлы деңгейде ұстап тұруға көмектеседі. Сондай-ақ қатысушы банктердің пайыздық шығындарды тым көтерулеріне жол бермейді. Өйткені бұл олардың қаржылық ахуалына тікелей әсер әтеді.

Егер депозиттер бойынша мөлшерлемелерді белгілеуге қатысты қандай да бір шектеулер болмаса, банктер өтімді активтері жетіспесе де өздерінің депозиттік өнімдері бойынша тым жоғары сыйақы мөлшерлемелерін белгілеуге мүмкіндіктері болады. Ал бұл өз кезегінде несиелер бойынша пайыздық мөлшерлемелердің өсуіне әкеп соғады. Өмір тәжірибесі көрсеткеніндей, банктердің мұндай өктемді саясаты кейін қатысушы банкті қаржылық қиыншылықтарға душар етуі мүмкін. Банктің тіпті төлем қабілетінен айырылып қалуы да ғажап емес.

Шекті мөлшерлемелерді реттеу бойынша осындай тәсілдеме Ресей Федерациясында да қолданылады. АҚШ-та жеке және заңды тұлғалардың депозиттері бойынша шекті мөлшерлемелерді жеткілікті капиталдандырылмаған банктер үшін белгілейді.

Макропруденциалдық реттеу қызметінен басқа, мөлшерлемелерді реттеу депозит нарығында нәтижелі ақша-несие саясатын жүргізуге септігін тигізеді. ҚР Ұлттық Банкінің жүргізіп жатқан саясатына қарай, шекті мөлшерлемелер халықтың ақша жинақтау белсенділігінің артуына немесе үй шаруашылықтарының шығындарын арттыру арқылы экономиканың дамуын ынталандыруға ықпал етуі мүмкін.

Осылайша Қор шекті мөлшерлемелерді белгілеу кезінде белгілі бір үйлесімділікті сақтауы тиіс, яғни аумалы-төкпелі жағдайда және қазіргі болып жатқан инфляциялық үдерістер кезінде қатысушы банктердің тәуекел-тәбетін шектеп, халықтың жинақ ақшаларының сатып алу қабілетін сақтай білуі қажет.

- Қазақстанда жеке тұлғалардың депозиттері бойынша шекті (максималды) мөлшерлемелерді бекіту механизмінің даму жолы туралы толығырақ әңгімелеп берсеңіз.

- Қор халықтың депозиттері бойынша максималды мөлшерлемелерді 2008 жылдан бастап белгілейді. 2018 жылға дейін шекті мөлшерлемелерді белгілеу механизмі қарапайым болды. Қор теңгелік депозиттер мен шетел валютасындағы депозиттер бойынша тек 2 максималды мөлшерлемені ғана белгілейтін.

Теңгедегі барлық депозиттер бойынша бірыңғай мөлшерлеме белгілеу түптеп келгенде депозит нарығында кең ауқымды сыйақы мөлшерлемелерінің қалыптасуына әкеп соқты. Сыйақы мөлшерлемесі көп жағдайда салымның мерзіміне де мерзімінен бұрын алу мүмкіндігіне де байланысты болмады: әр түрлі банктердегі мерзімі бірдей депозиттер бойынша сыйақы мөлшерлемелері арасындағы айырмашылық кейде 7 пайыздық тармаққа дейін баратын. Ал кейбір жекелеген банктер, егер қаласа, ұзақ мерзімді депозиттер бойынша сыйақы мөлшерлемелерін қысқа мерзімді депозиттерге қарағанда төмен етіп тағайындауға дейін баратын.

Максималды мөлшермелерді осылай белгілеу әдісі салдарынан мерзімді депозиттер нарығы талап етілмелі депозиттерге айналып шыға келді. Соның салдарынан банктердегі ақшалай қор жинау мәселесі несие нарығында үйлесімсіздікке әкеп соқты – экономиканы несиелендіру көлемі азайды және бөлшек саудалық несиелік өнімдер қымбаттап кетті.

Депозит нарығының мәселелерін реттеу аясында 2018 жылдың соңында ҚДКБҚ теңгелік депозиттер бойынша шекті мөлшерлемелерді белгілеуде сараланымдық тәсілдемеге көшті. Депозиттер нарығы шартты түрде тұрақты және мерзімсіз депозиттер нарықтарына бөлінді және олар бойынша шекті мөлшерлемелерді белгілеу тәсілі де бір-бірінен ерекшеленеді.

Шекті мөлшерлемелердің қазіргі өзекті мөлшерімен ҚДКБҚ ресми сайтында мына сілтеме бойынша танысып шығуға болады. Мұнда сондай-ақ максималды мөлшерлемелердің соңғы жылдардағы серпіні бойынша тарихи деректер де орналастырылған.

- Айтыңызшы, Қор жеке тұлғалардың депозиттері бойынша шекті сыйақы мөлшерлемелерін қалай есептейді?

- Шекті сыйақы мөлшерлемелерін белгілеудің қазіргі механизмі нарықтық баға белгіленімі қағидасына негізделген. Шекті мөлшерлемелерді белгілеу барысында депозиттің түрі мен мерзімі, сондай-ақ депозиттің мерзімі барысында оны толықтыру құқығының бар екендігіне қарай орташа өлшемді нарықтық сыйақы мөлшерлемесі немесе ҚР Ұлттық Банкінің базалық мөлшерлемесі ескеріледі.

Ұзақ мерзімді тұрақты депозиттер – 6 айдан жоғары мерзімге ашылған жинақ және мерзімді депозиттер бойынша шекті мөлшерлемелер орташа өлшенген нарықтық мөлшерлемелер негізінде есептеледі.

Мерзімсіз және қысқа мерзімді (6 айға дейін ашылған мерзімді және жинақ) депозиттер бойынша шекті мөлшерлемелер ҚР Ұлттық Банкінің базалық мөлшерлемесі негізінде белгіленеді. Базалық мөлшерлеме – реттеушінің ақша-несие саясатының негізгі құралы. Сол арқылы ақшаның нарықтағы құны айқындалады.

Мұндай тәсіл бір жағынан банк секторына қатысушылардың нарықтық көңіл-күйін ескеруге, ал екінші жағынан ҚР Ұлттық Банкінің жүргізіп жатқан ақша-несие саясатына дер кезінде ден қоюға мүмкіндік береді. Дәл осы қысқа мерзімді және өте икемді мерзімсіз депозиттер пайыздық арнаның құбылуын қаржы нарығына уақтылы жеткізуге көмектеседі.

Максималды мөлшерлемелердің мөлшерін есептеудің толыққанды тәртібі ҚДКБҚ-ның ішкі әдістемесінде белгіленген. Онымен мына сілтеме бойынша танысып шығуға болады.

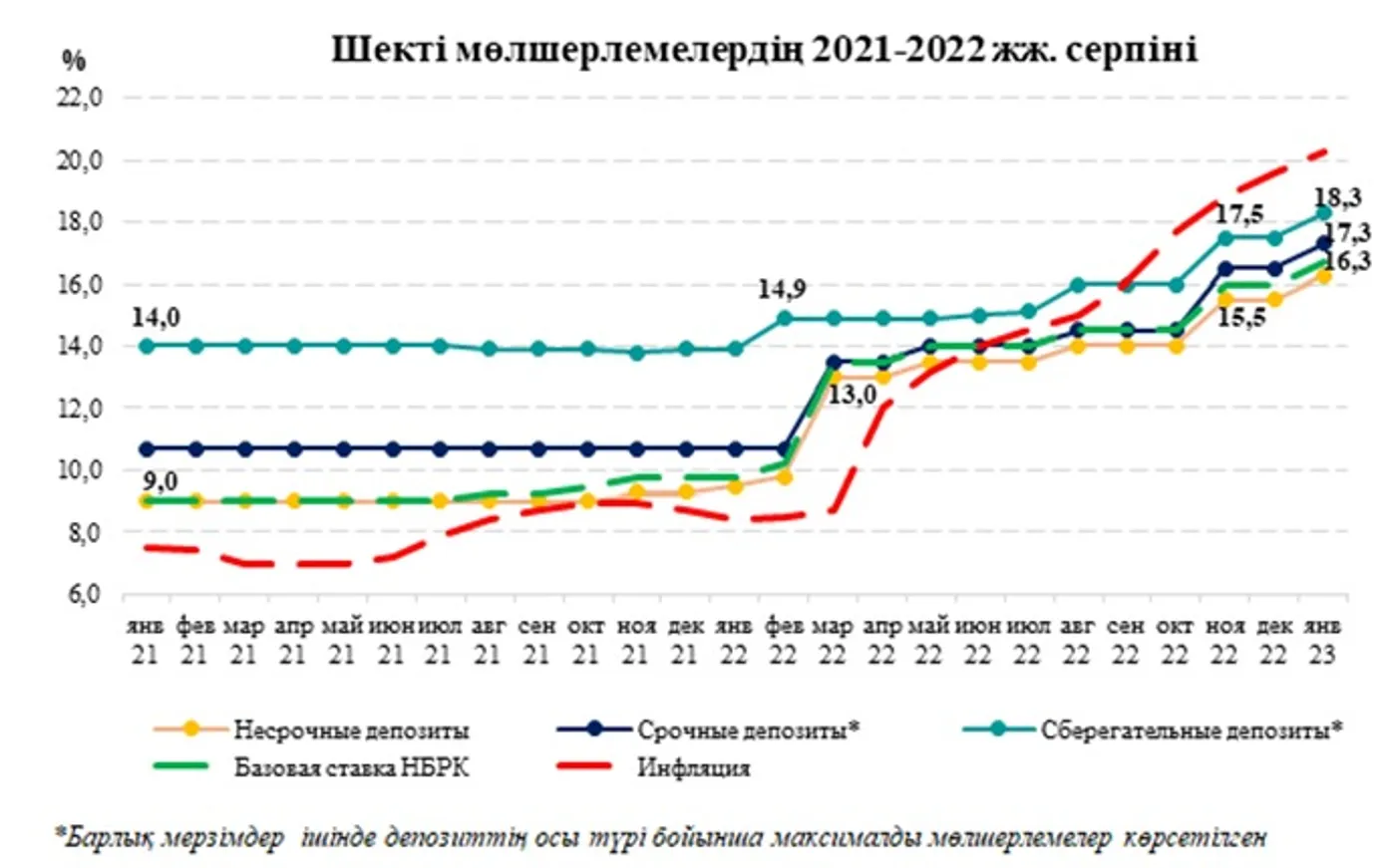

- Түсіндіріп беріңізші, Қор мөлшерлемелерді 2022 жылы неге жиі қарады?

Әлемдегі тұрақсыздық жағдай, инфляциялық үдерістердің үдеуі, экономикалық өсімнің бәсеңдеуі және басқа да ішкі және сыртқы шошытарлық жайттер жалпы мемлекеттен және айталық, Қордан батыл шаралар қабылдауды талап етті. Халық депозиттерінің тұрақтылығы мен тартымдылығын қолдау мақсатында Қор 2022 жылы шекті мөлшерлемелерді 19 рет қайта қарады. Қордың шекті мөлшерлемелерді белгілеу бойынша шұғыл іс-әрекеттері әлеуметтік шиеленістерді төмендетіп, салымшылардың банктерден безіну тәуекелін болдырмауға көмектесті. Бұл кезеңде шекті мөлшерлемелер 18,3%-ға жетті (Графика). Бұл ретте 2021 жылы, қаржы нарығы тұрақты болып, инфляция белгіленген дәліз ішінде болған кезде, депозиттер бойынша мөлшерлемелер мерзімсіз салымдар бойынша 9,0%-дан, жинақ салымдар бойынша 14,0%-ға дейін түрленіп отырды.

Тарихи тұрғыда теңгелік депозиттер бойынша максималды мөлшерлемелер алғашында жарты жыл сайын, кейін үш ай сайын белгіленіп келді. 2019 жылдың 1 маусымынан бастап, Қор теңгелік депозиттер бойынша максималды мөлшерлемелерді ай сайын белгілеу әдісіне көшті. Шекті мөлшерлемелерді белгілеу кезеңділігін қысқарту – депозит нарығындағы жағдайға тікелей әсер ететін ішкі және сыртқы сын-қатерлерге дер кезінде ден қою қажеттілігінен туындады. Мысалы, АҚШ-та шекті мөлшерлемелер апта сайынғы негізде, ал Ресейде ай сайын қайта белгіленеді.

Сондай-ақ ҚР Ұлттық Банкінің базалық мөлшерлемесі өзгерген жағдайда шекті мөлшерлемелер де қайта қаралуға жатады. Базалық мөлшерлеме жоғарылаған жағдайда шекті сыйақы мөлшерлемелері базалық мөлшерлеме белгіленген күні, ал төмендеген жағдайда – келесі айдың бірінші күнінен бастап іске қосылады. Шекті мөлшерлемелерді қайта қараудың мұндай тәртібі депозиттердің табыстылығының елдегі макроэкономикалық өзгерістерге шұғыл және икемді түрде ден қойып, жауап беруіне бағытталған. Мысалы, 2022 жылдың басында орын алған монетарлық шошытарлық жайтке жауап ретінде Қор жеке тұлғалардың қысқа мерзімді депозиттері бойынша мөлшерлемелерді орта есеппен 3 пайыздық тармаққа шұғыл түрде көтерді. Осылайша ел арасында кең танылған депозит түрі – мерзімсіз депозит бойынша мөлшерлемелер бірмезетте 9,8%-дан 13,0%-ға дейін ұлғайды.

Бұл ретте Қорда қосымша опция бар – нарық жағдаяты мен жалпы экономикалық ахуалға қарай Қор шекті мөлшерлемелердің мөлшерін кез келген уақытта қайта қарауға құқылы.

- Қазіргі уақытта ең тиімді сыйақы мөлшерлемелері қандай депозиттер бойынша белгіленген?

- Дәл қазіргі таңда теңгедегі депозиттердің мына түрлері бар:

1) теңгедегі жинақ депозит – белгілі бір мерзімге ашылатын, сыйақысы жоғары ерекше салым түрі. Одан ішінара ақша алуға болмайды. Мерзімінен бұрын алынар болса, салымның бүкіл сомасы беріледі және шот жабылады. Бұл үшін алдын ала күнтізбелік 30 күн бұрын банкке хабарласып, өтініш беру қажет. Ал сыйақы талап етілмелі депозиттің мөлшерлемесі бойынша төленеді;

2) теңгедегі мерзімді депозит – бұл да белгілі бір мерзімге ашылатын салым. Одан мерзімінен бұрын ақша алған жағдайда сыйақының бір бөлігі жойылады;

3) теңгедегі мерзімсіз депозит – кез келген уақытта толықтыруға және алуға болатын, сыйақысы (азайтылмайтын қалдық шегінде) жойылмайтын ұтқыр депозит.

Шекті мөлшерлемелерді бекітерде мына логика жұмыс істейді – салым икемсіз және шектеулері көп болған сайын табыстылық мөлшерлемесі де жоғары бола түседі. Мерзімсіз салымдар шарттары бойынша ең икемді салымдар. Сәйкесінше олар бойынша шекті сыйақы мөлшерлемесі теңгедегі басқа депозиттердің ішінде ең төмен. Жинақ салымдар – мерзімінен бұрын алу жағынан үлкен шектеулерге ие және олар бойынша максималды мөлшерлемелер депозиттер нарығында әдетте ең жоғары болып келеді.

Бірақ ескертуіміз қажет, банктер өздерінің өтімділікке деген қажеттіліктеріне қарай, сондай-ақ қаржылық және экономикалық ахуалдарға іштей баға бере отырып, өздерінің депозиттік өнімдері бойынша басқа мөлшерді белгілеулері мүмкін. Ал олар Қор бекіткен шекті сыйақы мөлшерлемелерінен айтарлықтай өзгеше болуы ықтимал.

Бұдан басқа, депозит нарығында шетел валютасындағы депозиттер де қолжетімді. Олар басқа барлық депозиттердің ішінде ең төмен табыстылыққа ие – мөлшерлемесі жылына 1%-дан аспайды.

ҚДКБҚ сайтында барлық қатысушы банктер бойынша депозиттік өнімдердің тізімімен, сонда-ақ мына сілтеме бойынша олардың ұсынатын сыйақы мөлшерлемелерімен танысып шығуға болады. Бұл мәліметтер тек ақпараттық сипатқа ие және депозитті таңдау үшін міндетті түрде банкке барып, ақыл-кеңес алған жөн.

- Егер банк өзінің депозиттік өнімдері бойынша мөлшерлемелерді Қор ұсынған шекті мөлшерлемелерден жоғары қойса, Қор кепілдіктері мұндай депозиттер бойынша сақтала ма?

- ҚДКБҚ белгілеген шекті мөлшерлемелер тек ұсыныстық сипатқа ие. Қатысушы банктер оларды орындауға міндетті емес. Осыған байланысты банктер өздерінің депозиттік өнімдері бойынша мөлшерлемелерді өзінің депозиттік саясатына сәйкес, ҚДКБҚ шекті мөлшерлемелерінен жоғары немесе төмен тағайындаулары мүмкін.

Алайда қатысушы банктер шекті мөлшерлемелерден асып түскендері үшін Қордың резервіне болашақ кепілді төлемдер үшін көтеріңкі жарна төлеуге мәжбүр болатындықтан, іс жүзінде олар ҚДКБҚ-нің шекті мөлшерлемесінен аспайды.

Халықаралық тәжірибеде ондай жағдайлар бар (мысалы, Әзірбайжанда). Яғни сыйақы мөлшерлемелері белгіленген шекті мөлшерден асатын депозиттерге кепілдік берілмейді. Қазақстанда 2003.01.09 дейін мөлшерлемесі жоғары теңгелік депозиттер (ҚРҰБ қайта қаржыландыру мөлшерлемесінен 2 есе жоғары) мен шетел валютасындағы салымдарға да (LIBOR 3 алық мөлшерлемесінен 2 есе жоғары) Қор кепілдігі қолданылмады. Бүгінде Қазақстанда жеке тұлғалардың барлық депозиттері, олар бойынша ағымдағы табыстылыққа қарамастан, ҚДКБҚ кепілдігімен қорғалған.

Қосымша еске саламыз, кепілдіктер сомасы депозиттің түрі мен валютасына тікелей байланысты:

· 5 млн теңге – шетел валютасындағы депозиттер бойынша;

· 10 млн теңге – теңгедегі жинақ салымнан басқа ұлттық валютадағы депозиттер бойынша;

· 20 млн теңге – ұлттық валютадағы жинақ салымдар бойынша.

Салымшыда теңгедегі жинақ салымнан басқа да депозит түрлері болған кезде жиынтық кепілдік берілген өтем сомасы (есептелген сыйақыларды қосқанда) 20 млн теңгені құрайды.

Қазақстанда 2 ислам банкін қоспағанда, барлық екінші деңгейдегі 19 банк депозиттерге кепілдік беру жүйесінің қатысушылары болып табылады.

Атап өту керек, Қор тұрақты негізде талдау жүргізіп отырады және қажет кезде үздік әлемдік тәжірибелерді ескеріп, халықтың депозиттері бойынша шекті мөлшерлемелерді белгілеу механизмін жетілдіре түседі.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.