Участники рынка ожидают снижения ставки ФРС к концу года

Сегодня в фокусе внимания – заседание Европейского центрального банка

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

Плавное ослабление нацвалюты продолжилось седьмую

сессию подряд на фоне обновления котировками нефти минимумов с декабря

2021 года (ниже 74 долларов за баррель), а также возобновления распродаж

рисковых активов (см. ниже). Биржевой курс по паре USD/KZT в

среду вырос до 464,76 тенге за доллар (+5,8 тенге). Очевидно, что тенге

лишился поддержки от продажи инвалюты крупными игроками и находится под

давлением продавцов. Тем не менее текущие уровни могут подтолкнуть к

фиксированию прибыли тех игроков, которые покупали инвалюту в начале

месяца по значительно низшему курсу.

На текущей утренней сессии пара USD/KZT (10:28 ALA) торгуется на уровне 468,5 тенге за доллар.

Диаграмма 1. Курс USD/KZT:

Источник: KASE

Денежный рынок

Вместе с тем негативные изменения на валютном

рынке пока никак не отражаются на денежном. Ставки денежного рынка в

среду немного снизились: TONIA опустилась до 15,80% (-7 б.п.), SWAP – до

15,28% (-26 б.п.). Очевидно, что участники не используют

ликвидность рынка для покупок инвалюты, а ее основной объем изымается

НБРК. В то же время открытая нетто-позиция по операциям НБРК продолжает

оставаться вблизи 4,0 трлн тенге.

Фондовый рынок

По итогам биржевых торгов среды индекс KASE вырос

на 0,82%, до 3 282,8 пункта. Основным драйвером роста выступили акции

КазТрансОйла (+9,6%), восстанавливавшиеся после сильной просадки, а

также Народного Банка (+3,6%), растущие после публикации сильных

финрезультатов за 2022 год. Из событий на долговом рынке отметим, что

инвестиционный фонд недвижимости RETAM разместил шестилетние облигации

на сумму 6,5 млрд тенге с доходностью к погашению 30,0% годовых.

Мировой рынок

Основные американские фондовые индексы в среду

преимущественно снизились (в пределах 0,7-0,9%), несмотря на позитивные

данные по инфляции цен производителей (PPI). Отметим, что индекс PPI в

феврале неожиданно снизилcя на 0,1% при ожиданиях роста на 0,3%. Тем не

менее на рынках началась новая волна распродажи на фоне новостей об

отказе крупного акционера Credit Suisse – Нацбанка Саудовской Аравии

- покупать больше акций швейцарского банка по регуляторным соображениям

(доля владения превысит 10%). На этом фоне акции банка падали на 30%, но

завершили день снижением лишь на 14% после заявлений Центробанка

Швейцарии о готовности в случае необходимости предоставить

дополнительную ликвидность Credit Suisse. Отметим, что на рынках

опасаются потенциального негативного эффекта проблем у отдельных

финучреждений на финсектор и мировую экономику в целом.

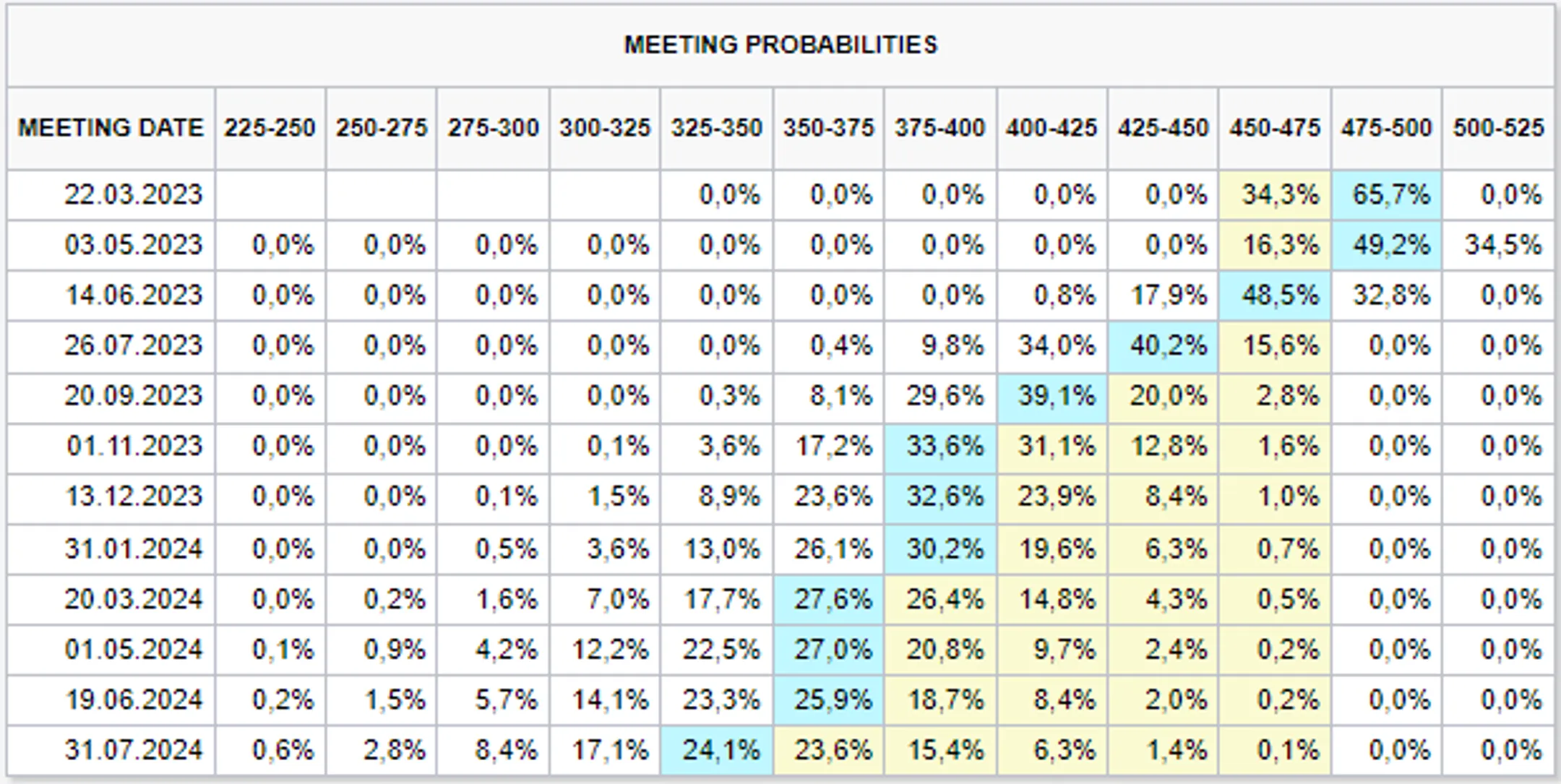

В свете вышесказанного участники рынка больше не ожидают дальнейших повышений процентной ставки Федрезервом после мартовского заседания (21-22 марта), а к концу года прогнозируют ее снижение на 100 б.п. – до 3,75-4,0% годовых (тек. 4,5-4,75%).

Диаграмма 1. Вероятность повышения/снижения процентной ставки Федрезервом:

Источник: CME Group

Сегодня в фокусе внимания – заседание Европейского центрального банка, итогом которого, по ожиданиям рынка, станет повышение процентной ставки на 50 базисных пунктов.

Нефть

На растущем пессимизме о будущем спросе на сырье

котировки Brent в среду обновили минимумы с декабря 2021 года,

опустившись до 74,3 доллара за баррель (-4,1%). Кроме того, коммерческие

запасы нефти в США на прошлой неделе увеличились на 1,6 млн баррелей –

до 480,06 млн баррелей. Рост запасов наблюдается 11-ю неделю из

последних 12.

Российский рубль

На фоне падения цен на нефть и ухудшения аппетита

к риску российский рубль в среду оказался под давлением продавцов. Курс

по паре USD/RUB в среду вырос на 0,88% – до 75,99 рубля за доллар. В

фокусе внимания – завтрашнее заседание Банка России по ключевой ставке.

Аналитики ожидают сохранения процентной ставки ЦБРФ на уровне 7,5%, чему

в том числе способствует падение инфляционных ожиданий россиян. Так,

инфляционные ожидания граждан РФ в марте снизились до 10,7% с 12,2% в

феврале.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.