За 2022 год банки выдали новые кредиты на 24,1 трлн тенге

Реальные процентные ставки по займам БВУ перешли в отрицательную зону в прошлом году

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор банковского сектора РК за 2022 год.

Ключевые тенденции периода:

- Двузначный рост выдачи новых кредитов и ссудного портфеля (остатки) продолжился второй год подряд, несмотря на значительное повышение базовой ставки (с 9,75% до 16,75%) и, соответственно, высокую доходность безрисковых инструментов инвестирования (краткосрочных нот НБРК и облигаций Минфина).

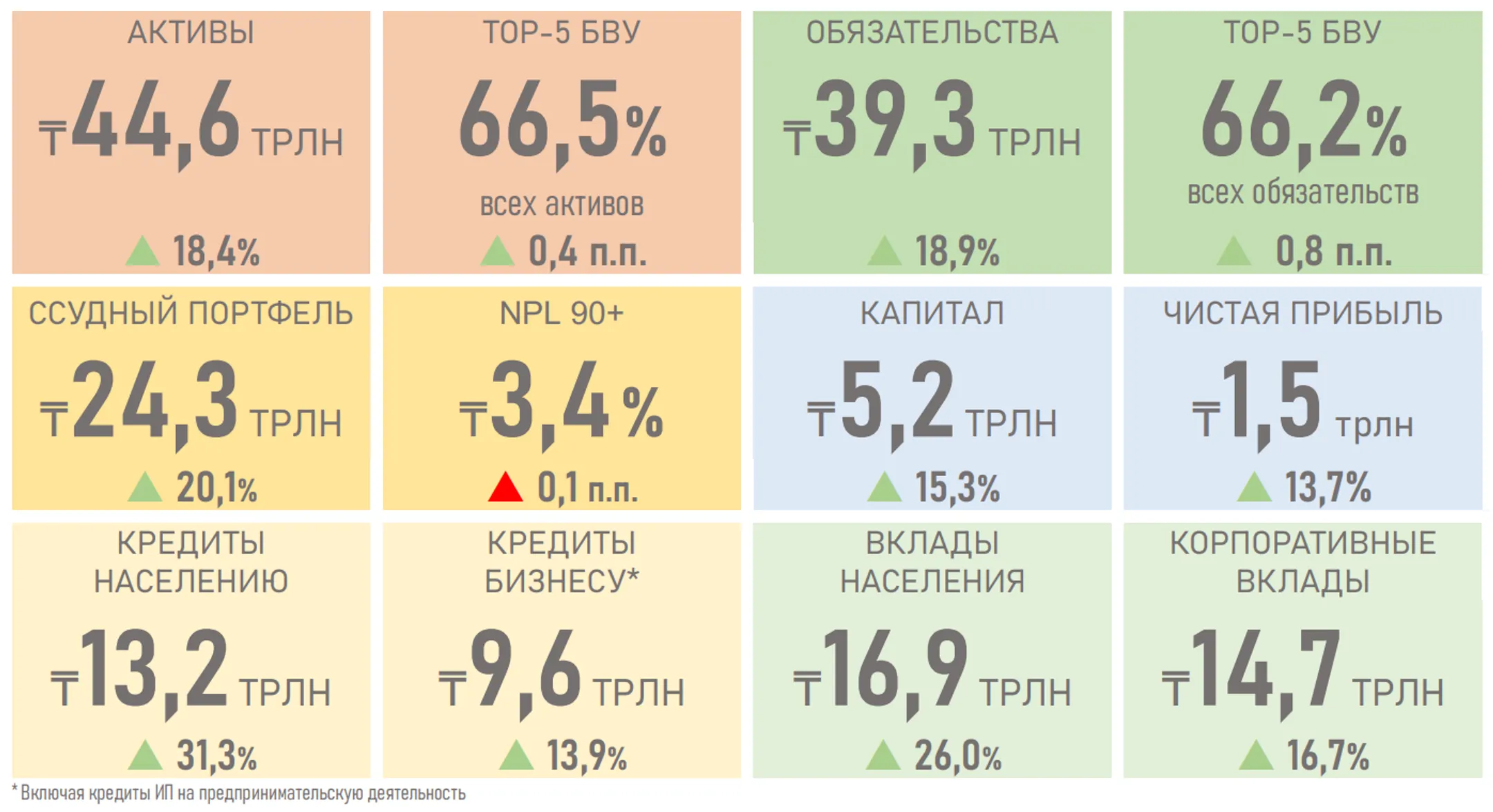

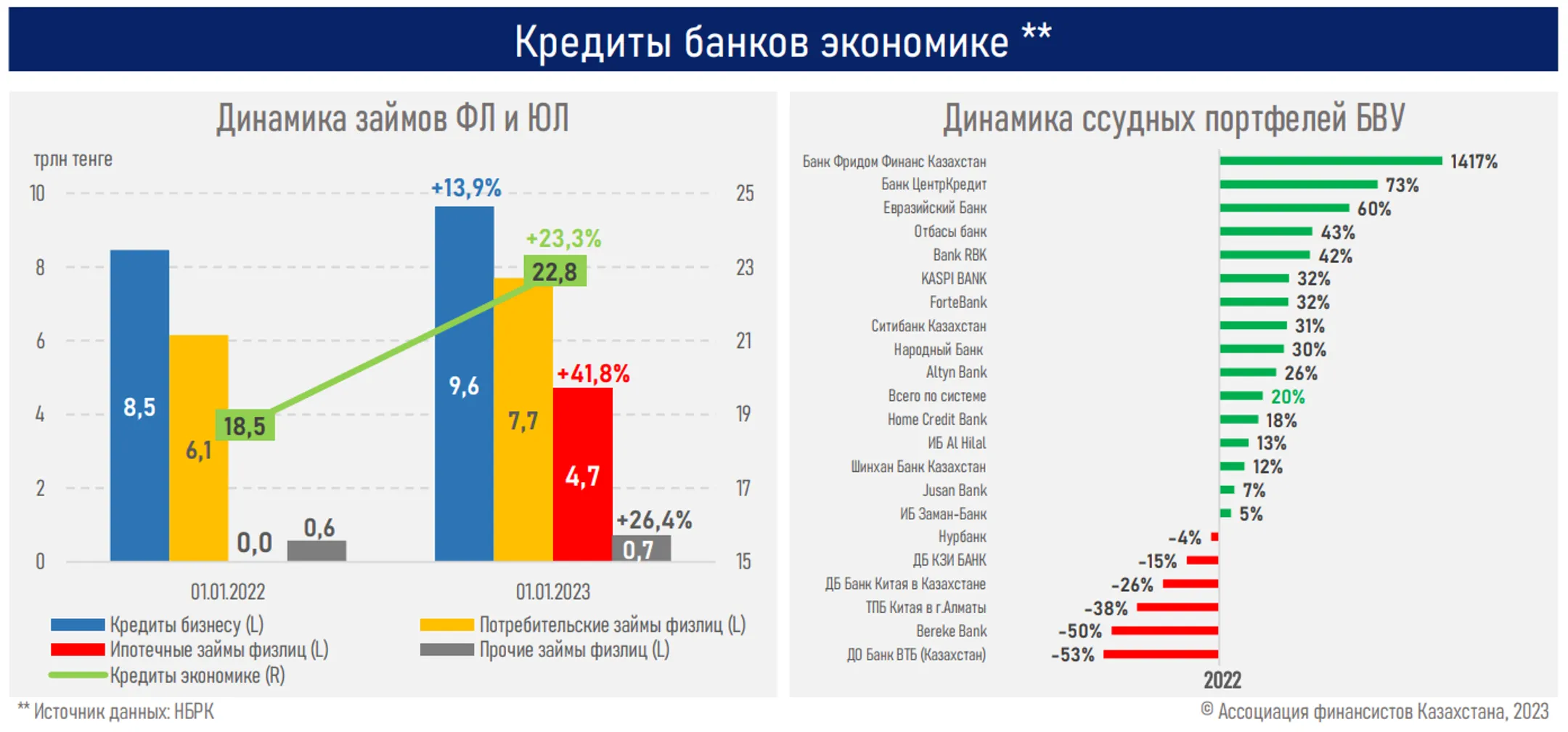

- За 2022 год БВУ выдали новые кредиты на 24,1 трлн тенге (+12%). На этом фоне совокупный ссудный портфель БВУ вырос на 20% или 4,1 трлн тенге, достигнув отметки 24,3 трлн тенге.

- Высокий рост в сегменте розничного кредитования (+31%, см. ниже) поддерживался нерыночными ставками по ипотеке (+42%), широкой популярностью рассрочек (ставки по потребительским займам снизились по итогам года с 18,9% до 17,2%), а также дальнейшим увеличением проникновения кредитования (+582 тыс. новых заемщиков).

- Рост кредитов для бизнеса сложился заметно слабее (+14%) на фоне высоких темпов погашения ввиду короткого характера большинства выданных займов (73% — краткосрочные, до 1 года) и увеличения номинальных ставок, что могло перенаправить спрос в сторону госфинансирования (портфель банковских займов бизнеса составляет 9,6 трлн тенге, а с учетом БРК этот показатель растет до 11,6 трлн тенге).

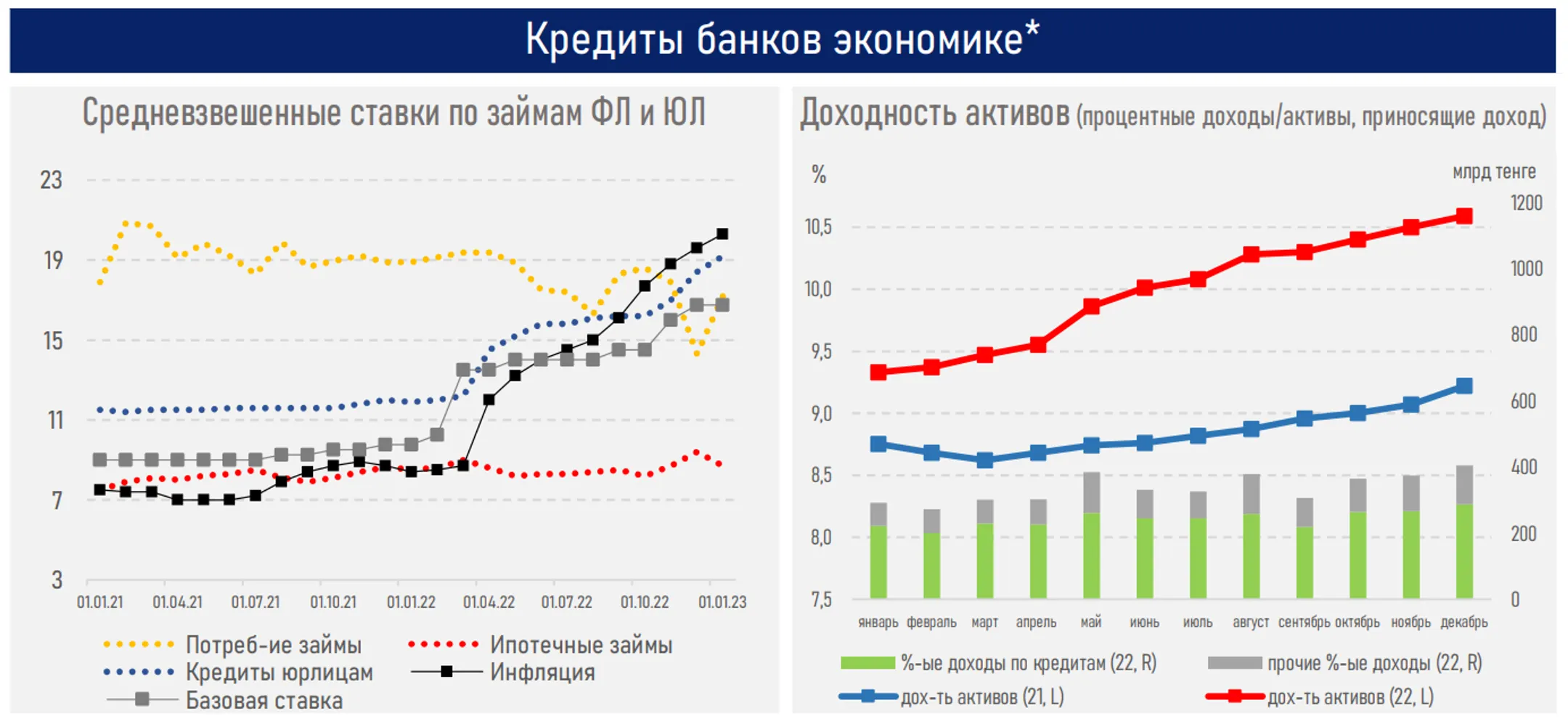

- Несмотря на рост ставок по ряду банковских кредитных продуктов, их реальное значение к концу года сложилось отрицательным как для бизнеса, так и для розницы (по средневзвешенному значению).

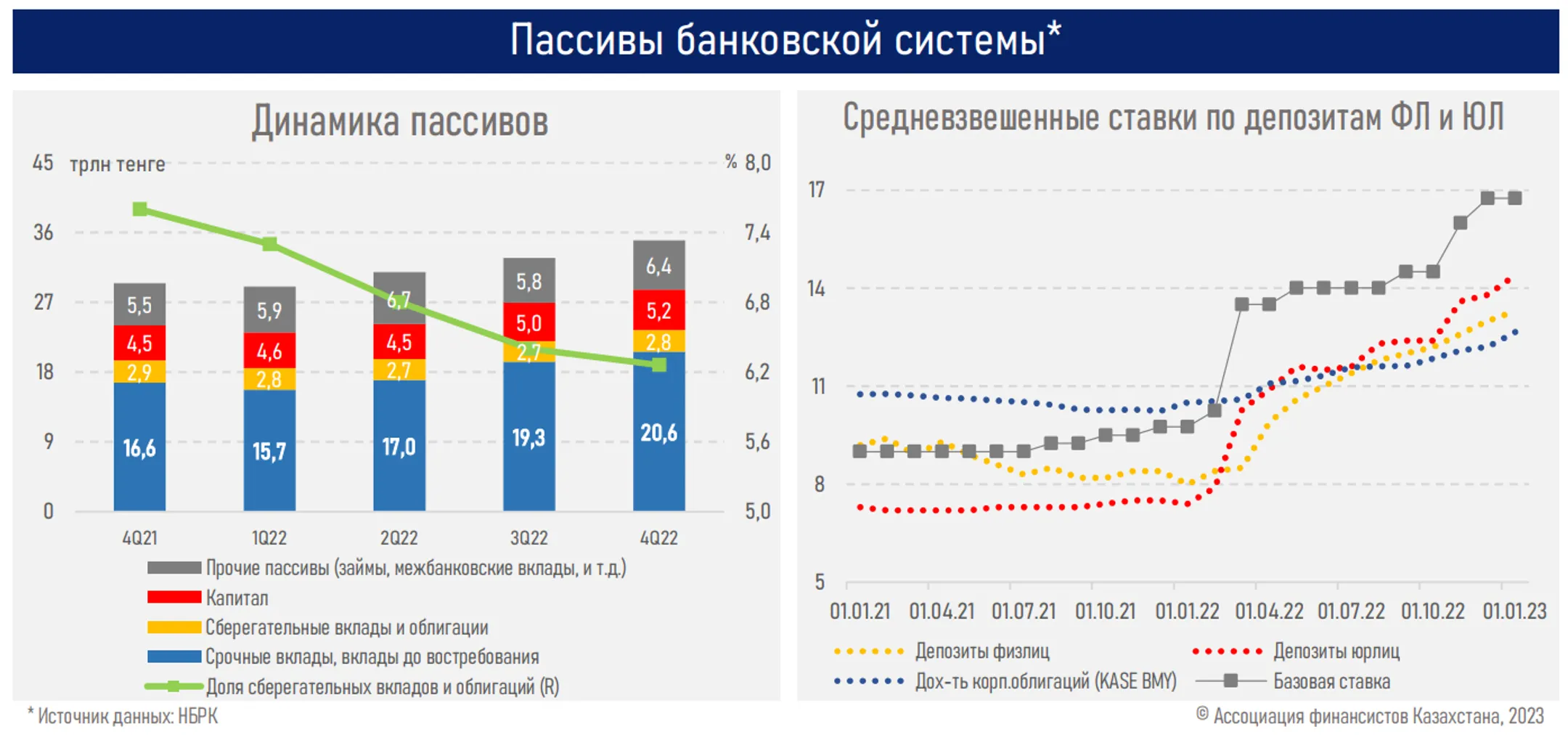

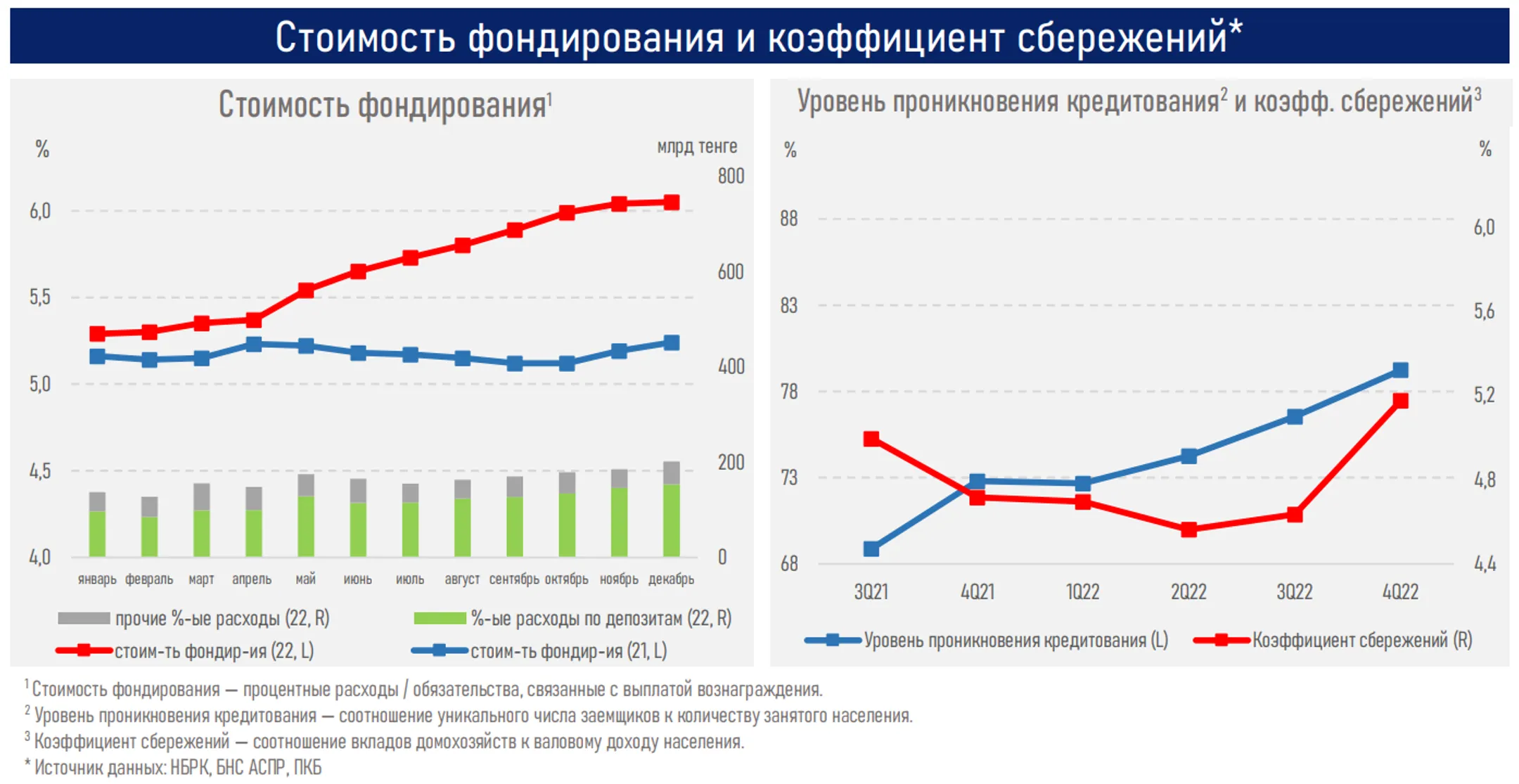

- При этом процентная маржа сектора выросла (+69 б.п. — до 5,75%) ввиду более ускоренного роста доходности активов над стоимостью фондирования, где ключевое влияние имели высокая доля текущих счетов и неизменные ставки по вкладам в инвалюте (32% от всех депозитов) на стороне пассивов.

- Более высокая маржа и рост бизнеса способствовали умеренному увеличению прибыли сектора (+14%), что, в свою очередь, благотворно сказалось на уровне капитализации (+15%) при одновременном сокращении дивидендных выплат и роста резервных отчислений.

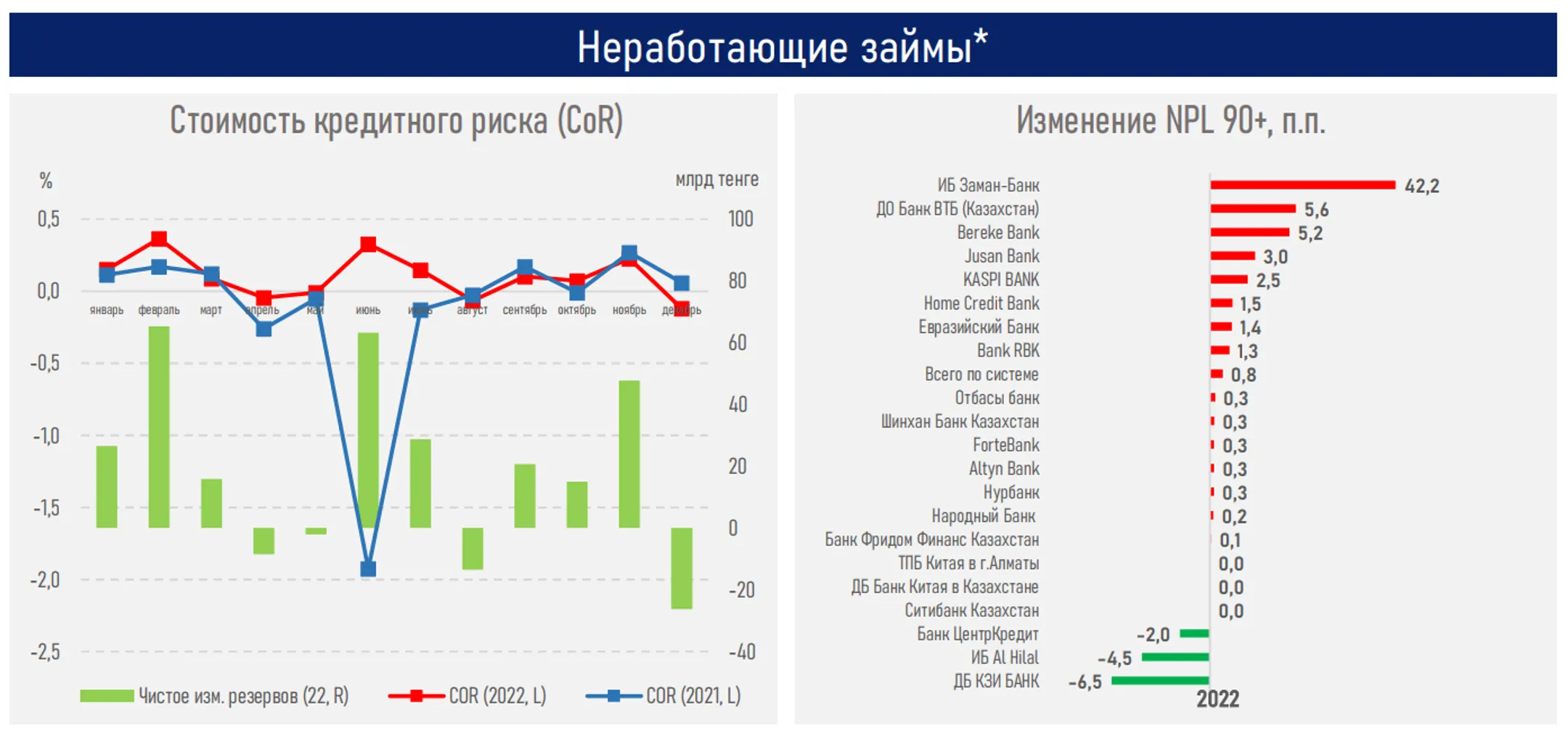

- Стоимость риска немного выросла, отражая работу по наращиванию резервов (+17%) и последующему снижению NPL в рамках индивидуальных планов, утвержденных в начале 2022 года. В то же время заметного ухудшения качества ссудного портфеля БВУ не произошло (NPL вырос с 3,3% до 3,4%).

- Позитивные тенденции в показателях деятельности БВУ отразились и в оценках рейтинговых агентств (повышены рейтинги 4 БВУ и улучшены прогнозы у еще 4, несмотря на пересмотр суверенного прогноза со «стабильного» на «негативный» от S&P).

«Банковский сектор в 2022 году демонстрировал дальнейший устойчивый рост ключевых показателей, сопровождающийся стабильным качеством ссудного портфеля, высокой позицией по ликвидности, дальнейшим улучшением капитализации и рентабельности. Отметим, что двузначный прирост объемов кредитования также наблюдался по всем отраслям экономики, за исключением строительства и связи. Таким образом, банковское кредитование поддержало деловую активность и помогло увеличить потребительский и инвестиционный спрос в экономике в условиях снижения темпа роста ВВП (до 3,1%) из-за замедления производства в горнодобывающей отрасли», - считают эксперты.

Финансирование этой кредитной активности происходило преимущественно за счет повышенного притока вкладов клиентов (+5,6 трлн тенге за 2022 год) на фоне высоких ставок, роста бюджетных расходов (расходы консолидированного бюджета выросли на 14%) и притока средств нерезидентов. При этом 40% из этого притока приходятся на IV квартал, что улучшило коэффициент сбережений (см. выше).

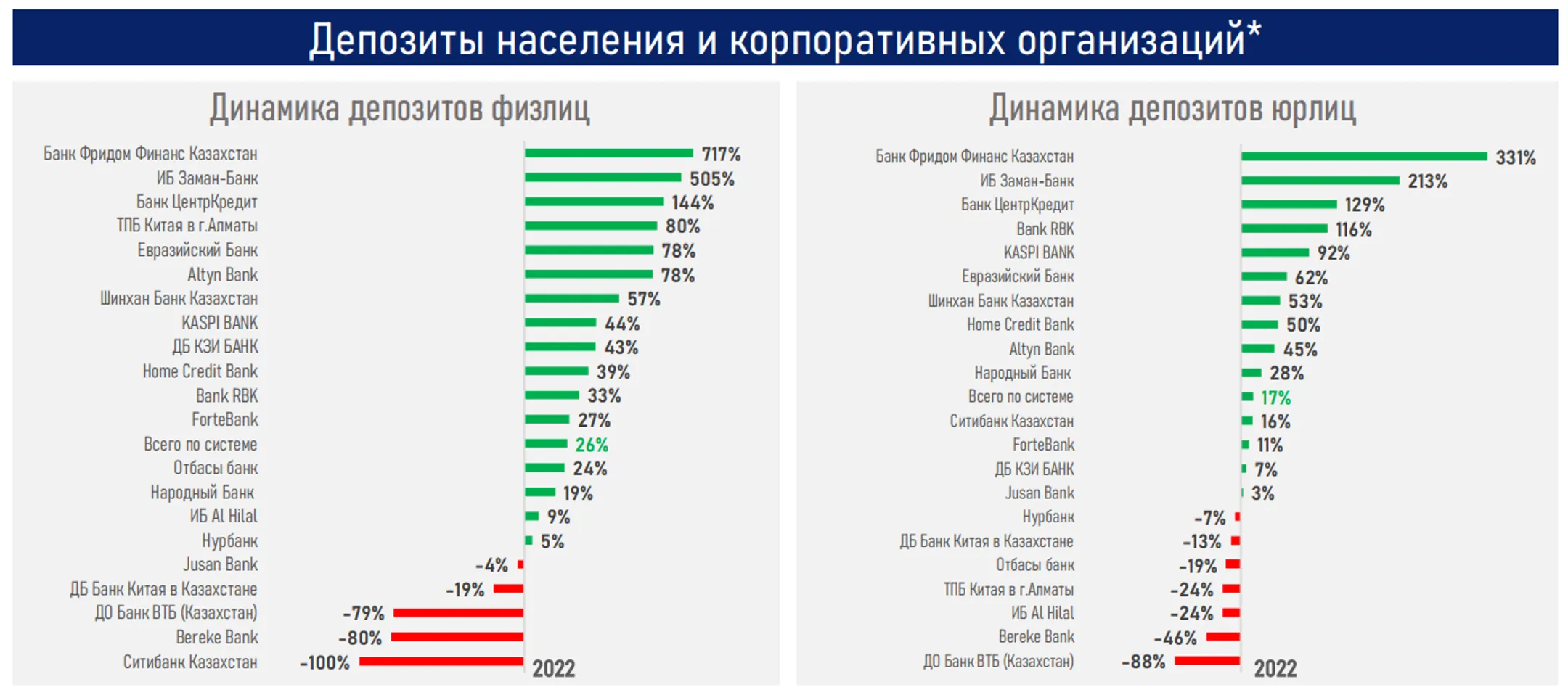

«В 2022 году также продолжился процесс консолидации на фоне ухода большинства дочерних российских банков после ввода против них западных санкций (количество БВУ сократилось с 22 до 21). Соответственно, концентрация среди топ-5 БВУ по размеру активов также возросла», - указывается в сообщении.

Вместе с тем ожидаемое ускорение роста экономики (например, на 4,4% по прогнозу МВФ) поддержит потребительский и инвестиционный спрос на заемные ресурсы, соответственно, ссудный портфель сектора может продемонстрировать аналогично высокий темп роста в текущем году, несмотря на ухудшение финансовых условий.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.