В I полугодии ВВП Китая вырос на 2,5%

Рост экономики продолжился, несмотря на вспышки COVID-19, сбои в производственных и логистических цепочках

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

Нацвалюта оставалась под умеренным давлением продавцов в четверг на фоне снижения котировок нефти ниже психологической отметки в 100 долларов за баррель. По итогам дня средневзвешенный курс по паре USD/KZT закрылся на уровне 478,52 тенге за доллар, в сравнении с показателем в 475,95 на предыдущих торгах. Торговая активность остаётся низкой: объём торгов долларами на бирже составил 96,2 млн долларов (-6,2 млн). Тем не менее поддержку нацвалюте будут оказывать регулярные продажи валюты из Нацфонда, субъектами КГС, а также выравнивание счета текущих операций ввиду значительного роста цен на энергоресурсы.

На сегодняшней сессии пара USD/KZT (10:20 ALA) торгуется на уровне 479,3 тенге за доллар.

Денежный рынок

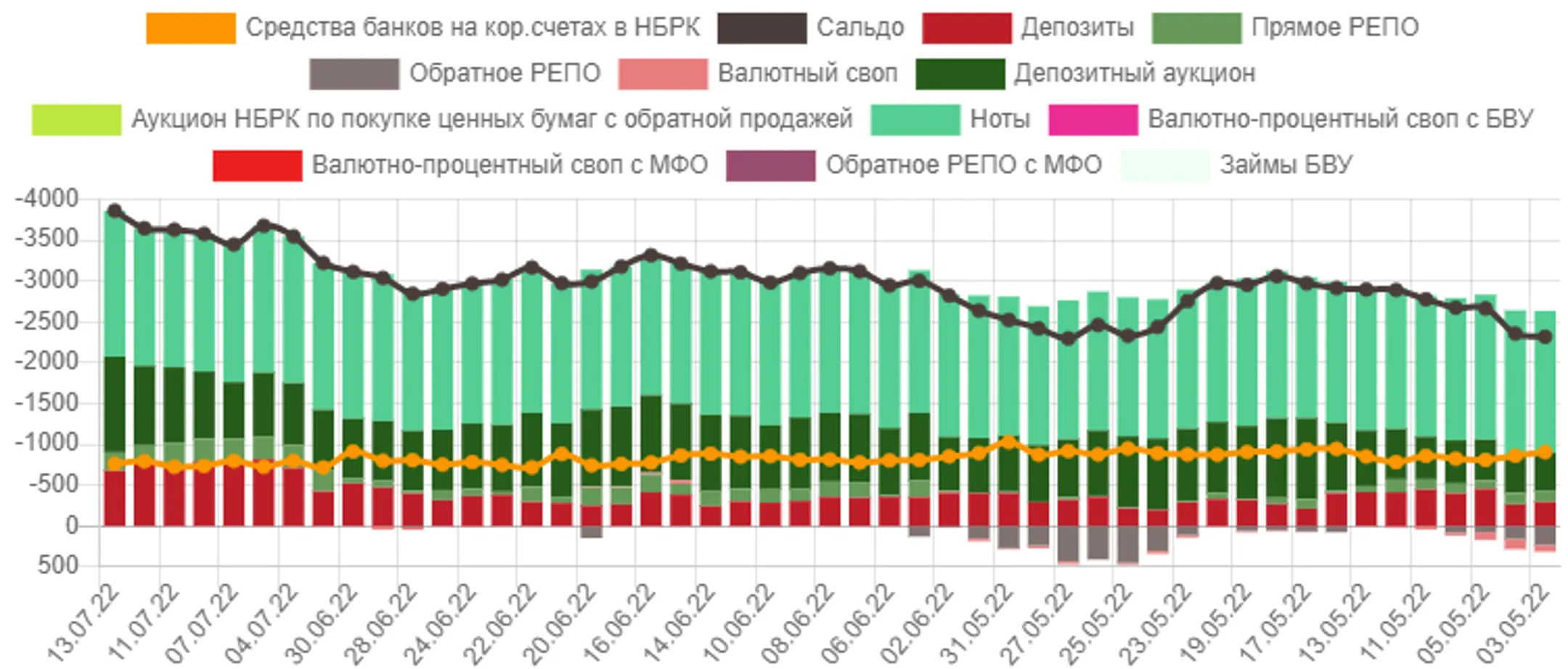

На фоне наблюдаемого роста профицита тенговой ликвидности в системе волатильность ставок денежного рынка сохраняется пониженной при невысоких объёмах торгов. Средневзвешенная ставка репо овернайт в четверг сохранилась на уровне 13,0% годовых, а ставки однодневного валютного свопа зафиксировались на уровне 12,8% годовых (-25 б.п.). Отметим, совокупный объём торгов составил 426,4 млрд тенге, тогда как среднесуточный объём с начала года составляет 776,7 млрд тенге. Открытая позиция по операциям НБРК выросла до 3,9 трлн тенге задолженности перед рынком.

Диаграмма 1. Открытая позиция по операциям НБК:

Источник: НБРК

Фондовый рынок

В четверг индекс KASE продемонстрировал небольшое восстановление, закрывшись у отметки 2 679,4 пункта (+0,4%). Указанный рост был преимущественно обусловлен удорожанием цен на акции КазТрансОйла (+3,4%), Казахтелекома (+2,9%) и БЦК (+1,1%). Инвесторы могли покупать заметно подешевевшие акции в преддверии публикации операционных и финансовых результатов компаний за первое полугодие. Между тем за январь-июнь 2022 года объем торгов акциями на KASE составил 54,1 млрд тенге и снизился относительно соответствующего периода 2021 года на 27,8%.

Мировой рынок

Основные фондовые индексы США преимущественно снизились в четверг на 0,3-0,5% на фоне слабого старта сезона корпоративной отчетности. Так, чистая прибыль JP Morgan за второй квартал составила 8,6 млрд долларов (-4,3%), или 2,76 доллара на акцию (на 27% меньше, чем за аналогичный период годом ранее). Банк также сообщил о приостановке обратного выкупа своих акций. В то же время Morgan Stanley сообщил о более слабых, чем ожидалось, финансовых результатах (в частности, серьезно упали доходы от инвестиционно-банковских услуг). На фоне вышесказанного акции указанных банков снизились на 3,5% и 0,4%, соответственно. Кроме того, после публикации данных по инфляции за июнь рынок считает наиболее вероятным повышение процентной ставки Федрезервом на 100 б.п., до 2,5-2,75% годовых (CME Group).

Из других важных событий отметим, что ВВП Китая вырос на 2,5% в первом полугодии (во втором квартале рост составил 0,4%). Рост экономики продолжился, несмотря на вспышки COVID-19, сбои в производственных и логистических цепочках. Сегодня в фокусе внимания – отчетность Wells Fargo и Citigroup, данные по розничным продажам, индексу потребительского доверия и т.д.

Нефть

По итогам торгов четверга сентябрьский фьючерс на Brent подешевел до отметки 99,7 доллара за баррель (-0,8%). Ключевое давление на котировки оказывают опасения относительно того, что быстрое ужесточение монетарной политики Федрезерва приведет к рецессии в экономике США и далее – к падению спроса на нефть. Кроме того, нефтетрейдеры ожидают увеличения добычи сырья рядом арабских стран по итогам визита президента США Джо Байдена на Ближний Восток.

Российский рубль

Курс по паре USD/RUB в четверг вырос на 0,1% – до 58,3 рубля за доллар. Очевидно, что в ожидании новых параметров бюджетного правила игроки российского валютного рынка не предпринимали особых действий. Отметим, что в четверг Минфин РФ внес в правительство предложения о новых параметрах бюджетного правила, дальнейшая работа по его корректировке будет проводиться на площадке правительства. В то же время в ЕС в течение недели планируют огласить и одобрить 7-й пакет санкций за военные действия РФ в Украине, который может включить запрет на импорт золота из РФ. По сообщениям СМИ, постпреды ЕС 14 и 15 июля проведут встречи по подготовке к введению санкций.

События в Казахстане

Глава государства выступил на расширенном заседании правительства.

Касым-Жомарт Токаев подписал законы об изменениях на финансовом рынке страны.

Алихан Смаилов рассказал о мерах по развитию предпринимательства.

Евросоюз планирует укреплять транспортно-логистические связи с Казахстаном.

МИИР планирует провести полную оцифровку в части инженерной инфраструктуры.

Резервы Казахстана с начала года сократились почти на 6 млрд долларов — Пирматов.

S&P: Казахстан по-прежнему подвержен риску вмешательства России в работу КТК.

Более половины казахстанцев ожидают дальнейшего роста инфляции — исследование Нацбанка.

Корпоративные события

Шубарколь комир выплатит дивиденды по привилегированным акциям KZ1P00000137 (SHUKp) за 2021 год.

Единственный акционер Kazakhmys Copper принял решение о выплате дивидендов по простым акциям за 2021 год.

RG Brands выплатило 15-й транш дивидендов по простым акциям KZ1C00000496 (RGBR) за 2021 год.

Пирматов Б.О. избран председателем правления ForteBank с 18 июля.

Международные события

США разрешили проводить с Россией связанные с удобрениями и продовольствием операции.

США и Израиль будут вместе противодействовать попыткам Ирана создать ядерное оружие.

Эмбарго на российский газ не войдет в новый пакет санкций ЕС.

ЕС призовет сократить потребление газа с целью уменьшения зависимости от России.

Еврокомиссия ухудшила прогноз по инфляции в ЕС до исторического максимума.

Эксперты оценили риски крепкого рубля для Армении, Кыргызстана и Казахстана.

Bloomberg: Россия намерена сформировать свой эталонный сорт нефти.

Reuters сообщил о «растущем давлении» на ЦБРФ из-за иностранных банков.

Рост ВВП Кыргызстана за первое полугодие составил 6,3%.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.