К чему приведет введение коэффициента долговой нагрузки

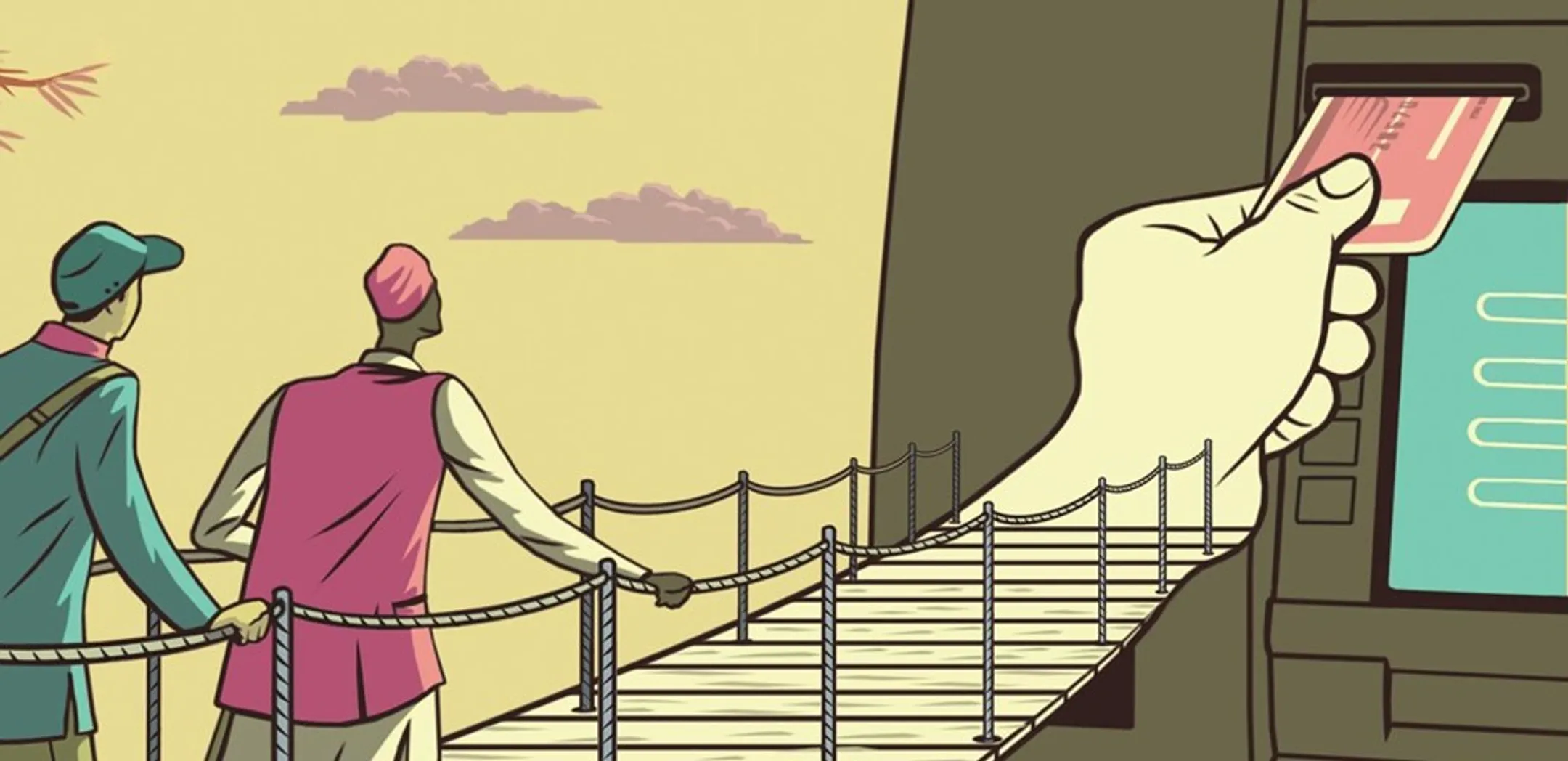

Одно из возможных последствий - 2 миллиона самозанятых останутся без доступа к кредитам

Онлайн-микрокредиты пользуются большим спросом именно среди тех, кому необходима небольшая сумма на короткий срок. По некоторым прогнозам, около двух миллионов человек самозанятого населения могут лишиться доступа к этому востребованному инструменту.

Еще в 2020 году микрокредитные организации обязали рассчитывать КДН каждого клиента, чей заем превышает 1 минимальную заработную плату, где КДН – это коэффициент долговой нагрузки. Он не может превышать 50% месячного дохода, то есть суммарные выплаты по кредитам не должны быть больше, чем половина зарплаты заемщика. Мера здравая и необходимая. Однако в июле 2022 года ситуация резко поменялась. С одной стороны, МФО обязали рассчитывать КДН абсолютно для всех клиентов, даже тех, чей микрокредит равен 10 000 тенге. С другой – сократили количество источников информации, которые позволяют рассчитать тот самый КДН. И это при том, что для некоторой категории самозанятых граждан рассчитать КДН в принципе не представляется возможным, так как их доход официально неизмерим.

«К сожалению, не во всем, что делается правительством и регулятором, есть логика — иногда только путь, – считает главный редактор Telegram-канала FINANCE.kz Андрей Чеботарев. - Из-за искаженной рыночной картинки складывается впечатление о закредитованности, но на самом деле рост потребительских кредитов, по которому мы даже не догнали Россию, объясняется банальной выгодой. В Казахстане выгоднее взять товар в рассрочку, считай кредит, нежели оплатить его сразу полностью, так как в цене уже сидят проценты банков. Нонсенс!»

Сейчас, если возникла острая необходимость, можно взять онлайн-кредит на 30-50 тыс. тенге и через месяц вернуть на 10 тыс. больше. Теперь КДН не позволит воспользоваться онлайн-кредитом. Можно ли говорить об эффективности механизма?

Здесь стоит подчеркнуть, что в сфере микрокредитования в Казахстане уже были приняты меры по защите прав заемщиков: предельная ставка вознаграждения и штрафов, обязательные проверки кредитной истории, ограничение валюты и срока кредитования, способы урегулирования просроченной задолженности и еще ряд ограничений в соответствии с международной практикой регулирования микрозаймов. Рассматривается еще одна норма, согласно которой сумма выплат со всеми возможными процентами, штрафами и пеней даже за долгие месяцы просрочки не сможет превысить первоначальную сумму микрокредита более чем наполовину. Например, если сумма микрокредита 50 000 тенге, то заемщику не придется отдавать больше 75 000, даже если вовремя не смог вернуть. Во-вторых, суммы онлайн-кредитов не превышают 150 000 тенге – на то они и микро. Поэтому и выплаты, несмотря на высокие ставки в 20-25%, не будут большими. В-третьих, микрофинансовая организация микрофинансовой организации – рознь. В этой категории оказались как ломбарды, так и «серые» микрокредитные организации, онлайн-приложения.

В случае с онлайн МФО все решает цифровизация: здесь историю клиента проверяют через ПКБ – «Первое кредитное бюро», единый казахстанский центр данных по кредитам, – на предмет кредитной истории. Если у заявителя уже были «запинки» в кредитной истории, онлайн-кредит ему «не светит». В условиях предоставления денег здесь тоже нет никаких подводных камней. Все делается по существующим алгоритмам, прямо на экране телефона можно просчитать любое развитие кредитного сценария: сумму кредита, срок и сумму вознаграждения к погашению. Так почему бы не выделить эти системы микрокредитования в отдельную категорию, где автоматизированное получение микрозаймов было бы максимально простым, без излишнего вычисления КДН?

Кроме того, уместнее было бы говорить о повышении финансовой грамотности населения: чтобы клиенты из разных источников кредитования могли выбрать наиболее оптимальный и подходящий для них вариант, правильно оценивать риски и так далее.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.