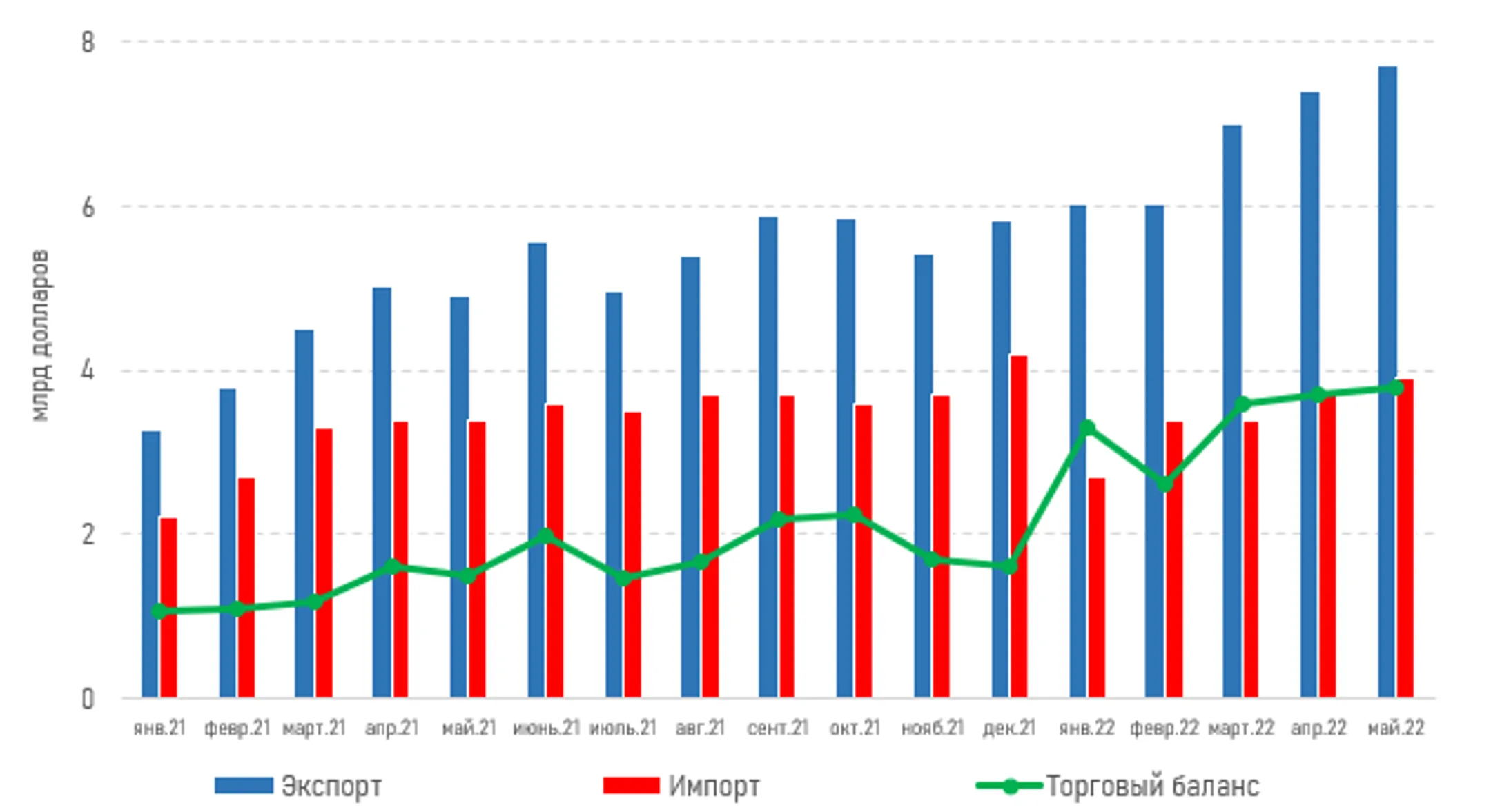

В январе-мае внешнеторговый оборот РК составил $51,3 млрд

Экспорт - 34,2 млрд долларов, импорт - 17,1 млрд долларов

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

Пара USD/KZT продемонстрировала достаточно ощутимый рост на биржевых торгах вторника при низких объёмах. По итогам торгов средневзвешенный курс доллара на KASE вырос сразу на 8,36 тенге – до 473,62 тенге за доллар, отыграв практически все снижение понедельника. При этом объём торгов с инструментом USD/KZT_TOM снизился более чем в два раза – до 84,3 млн долларов (-108,7 млн). Негативное влияние на локальный сентимент могли оказать резкие изменения на сырьевом рынке.

Из опубликованной статистики отметим, что, по предварительным данным БНС АСПР РК, в январе-мае 2022 года. внешнеторговый оборот РК составил 51,3 млрд долларов и по сравнению с аналогичным периодом 2021 года увеличился на 41%, в том числе экспорт – 34,2 млрд долларов (+59%), импорт – 17,1 млрд долларов (+14,4%).

На фоне более существенного роста поступлений от экспорта профицит торгового баланса РК вырос в 2,6 раза, с отметки 6,5 млрд до 17,1 млрд долларов.

Диаграмма 1. Торговый баланс:

Источник: БНС АСПР РК

Вместе с тем состояние внешнего фона перед началом сегодняшних валютных торгов можно охарактеризовать как умеренно негативное (котировки нефти вчера продолжили снижаться после закрытия торгов KASE).

На сегодняшней сессии пара USD/KZT (10:30 ALA) торгуется на уровне 475,5 тенге за доллар.

Денежный рынок

Индикативные ставки денежного рынка по-прежнему удерживаются вблизи нижней границы базовой ставки на фоне сохраняющегося структурного профицита ликвидности системы (TONIA – 12,98%, SWAP_1D – 12,89%). Тем временем объем изъятия краткосрочной тенговой ликвидности Нацбанком оставался на высоком уровне. Во вторник изъятие ликвидности посредством депозитных операций составило 208 млрд тенге (+15 млрд тенге) под 14,0% годовых. В настоящий момент суммарный объём изъятия ликвидности посредством депозитных аукционов составляет 0,8 трлн тенге, посредством краткосрочных нот – 1,7 трлн тенге.

Фондовый рынок

Индекс KASE во вторник вырос на 0,18% – до отметки в 2 692,8 пункта. Умеренное восстановление цен наблюдаюсь в акциях КазТрансОйла (+1,7%), Kcell (+0,8%) и БЦК (+0,5%). Драйверами роста во втором полугодии могут выступить пересмотр дивидендной политики, улучшение геополитического фона, а также прохождение пика инфляционных процессов. Отметим, что, с учетом довольно сильного снижения с начала года, текущие уровни котировок «голубых фишек» KASE могут быть привлекательными для среднесрочных покупок.

Мировой рынок

В преддверии публикации данных по инфляции основные фондовые индексы США во вторник снизились в пределах 0,6-1,0%. По ожиданиям рынка, рост ИПЦ ускорится в июне до 8,8% с 8,6% годовых в мае. Если инфляционные данные окажутся ещё хуже, то распродажи на рынке с высокой вероятностью усилятся, поскольку Федрезерв будет вынужден пересмотреть темпы повышения процентной ставки. Негативное влияние на рыночный сентимент могло оказать ухудшение прогноза МВФ по росту ВВП США на 2022 год – до 2,3% (ранее – 3,7%) и в 2023 году – до 1% (2,3%).

В фокусе внимания рынков также старт сезона финансовой отчетности за второй квартал. По данным FactSet, прибыль компаний индекса S&P 500 в прошедшем квартале увеличилась, в среднем на 4,3% (минимальный темп с конца 2020 года).

Нефть

Котировки нефти марки Brent во вторник упали на 6,8% – до 99,4 доллара за баррель. Среди ключевых причин такого движения следует отметить рост индекса доллара до максимумов за 20 лет, ожидания падения спроса на фоне замедления экономического роста, а также сообщения о новых локдаунах в ряде городов КНР. Кроме того, нефтетрейдеры ожидают увеличения добычи сырья рядом арабских стран по итогам визита президента США Джо Байдена. В частности, Джо Байден встретится с лидерами Саудовской Аравии, ОАЭ, Ирака и др.

Российский рубль

Курс USD/RUB во вторник демонстрировал разносторонние изменения, завершив день на отметке 58,94 рубля за доллар (+0,1%). Поддержку рублю оказывали заявления Банка России о продолжении политики девалютизации банковского сектора, а также данные по исполнению федерального бюджета (профицит бюджета РФ в I полугодии составил 1,4 трлн рублей). При этом некоторое давление оказали заметно снизившиеся нефтяные котировки. Между тем Банк России не исключает пересмотра оценки нейтральной ставки, с учетом изменившихся условий. В настоящий момент диапазон нейтральной ставки оценивается Банком России в 1-2% в реальном выражении, то есть 5-6% в номинальном выражении при инфляции на уровне 4%.

События в Казахстане

Закон об уголовной ответственности за рекламу финпирамид подписал Токаев.

АЭС в Казахстане станет международным проектом - Алихан Смаилов.

Смаилов рассказал, как разрешилась ситуация с КТК.

Стабилизация цен на продукты: какие меры принимает правительство.

Нацбанк Казахстана: Мы не держим курс рубля.

ОПЕК: Объём добычи нефти в 2022-2023 годах в Казахстане вырастет.

За пять месяцев страховые компании заработали почти 33 млрд тенге.

В Казахстане внедрят супружеский пенсионный аннуитет.

ЕС готов содействовать возврату выведенных из РК активов.

Корпоративные события

Минфин США продлил лицензию казахстанскому Сберу.

АРРФР аннулировало выпуск облигаций Eco Center Bank (ДБ Банк ЦентрКредит) KZ2C00008431 (ALBNb6).

RG Brands выплатил 13-й и 14-й транши дивидендов по простым акциям KZ1C00000496 (RGBR) за 2021 год.

Fincraft Resources выплатил дивиденды по привилегированным акциям KZ1P00000566 (SATCp) за июль 2021 года – июль 2022 года.

КазАзот выплатил дивиденды по простым акциям KZ1C00001395 (KZAZ) за 2021 год.

Изменен состав правления Нурбанка.

Международные события

Госдеп рассчитывает, что Конгресс США к августу ратифицирует протоколы о расширении НАТО.

Евросоюз одобрил срочную помощь Украине в размере одного миллиарда евро.

Введение глобального корпоративного налога откладывается – СМИ.

FT узнала о планах НАТО и ЕС ужесточить контроль за оружием в Украине.

МВФ ухудшил прогноз по росту ВВП США до 2,3% в 2022 году.

Евросоюз заморозил российские активы на 13,8 млрд евро.

«Известия»: Россия и ЕС договорились о разблокировке транзита в Калининград.

В Германии назвали сроки прекращения поставок угля и нефти из России.

Новые члены ШОС: Иран присоединится в этом году, на очереди Беларусь.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.