ФРС повысит ставку на каждом из предстоящих трех заседаний – CME Group

Центробанк уже в мае может начать сокращать активы на балансе на 95 млрд долларов в месяц, указывается в обзоре АФК

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

Нацвалюта в

среду продолжила отвоевывать потерянные ранее позиции на фоне высоких цен на

нефть, низкой волатильности рубля, а также анонсированного увеличения

трансферта из Нацфонда до 4 трлн тенге с показателя в 2,4 трлн тенге ранее. По

итогам торгов среды средневзвешенный курс доллара на KASE снизился до отметки

462,86 тенге за доллар (-0,36 тенге). При этом объем торгов с инструментом

USD/KZT_TOM составил 115 млн долларов (+46 млн). Отметим, увеличение гарантированного

трансферта из Нацфонда будет оказывать поддержку курсу нацвалюты, поскольку

средства поступают в фонд преимущественно в инвалюте, а затем конвертируются на

внутреннем рынке, удовлетворяя имеющийся спрос.

На сегодняшней сессии пара USD/KZT (10:30 ALA) торгуется на уровне 460 тенге за доллар.

Диаграмма 1. Курс USD/KZT:

Источник: KASE

Денежный рынок

На фоне

позитивных тенденций на валютном рынке страны индикативные ставки денежного

рынка продолжили снижаться в среду (TONIA – опустилась с 12,99 до 12,76%, SWAP

– снизилась с 14,59 до 14,28%). В то же время на депозитном аукционе Нацбанк

привлек невысокий объем ликвидности на сумму 130,0 млрд тенге под 13,5% (100%

спроса). Открытая позиция по операциям НБРК удерживается вблизи отметки 2,7

трлн тенге задолженности перед рынком.

Фондовый рынок

В среду

индекс KASE к закрытию торгов снизился на 1,7% – до 3 263,2 пункта.

Основное падение наблюдалось в акциях Kcell (-6,4%), БЦК (-2,5%) и Народного

Банка (-2,3%). Отметим, что в среду на заседании правительственной комиссии по

демонополизации экономики генеральной прокуратуре и АФМ предложено изучить

вопрос возможного причиненного ущерба государству в результате сделки по

продаже 24% Кселл. При этом общее давление на рыночный сентимент продолжают

оказывать геополитические события и ожидания более ускоренного повышения

процентных ставок Федрезервом. Из предстоящих событий на долговом рынке

отметим, что сегодня на KASE состоится размещение 3-летних облигаций НК

«Продкорпорация» на сумму 40 млрд тенге при доходности 16,25% годовых.

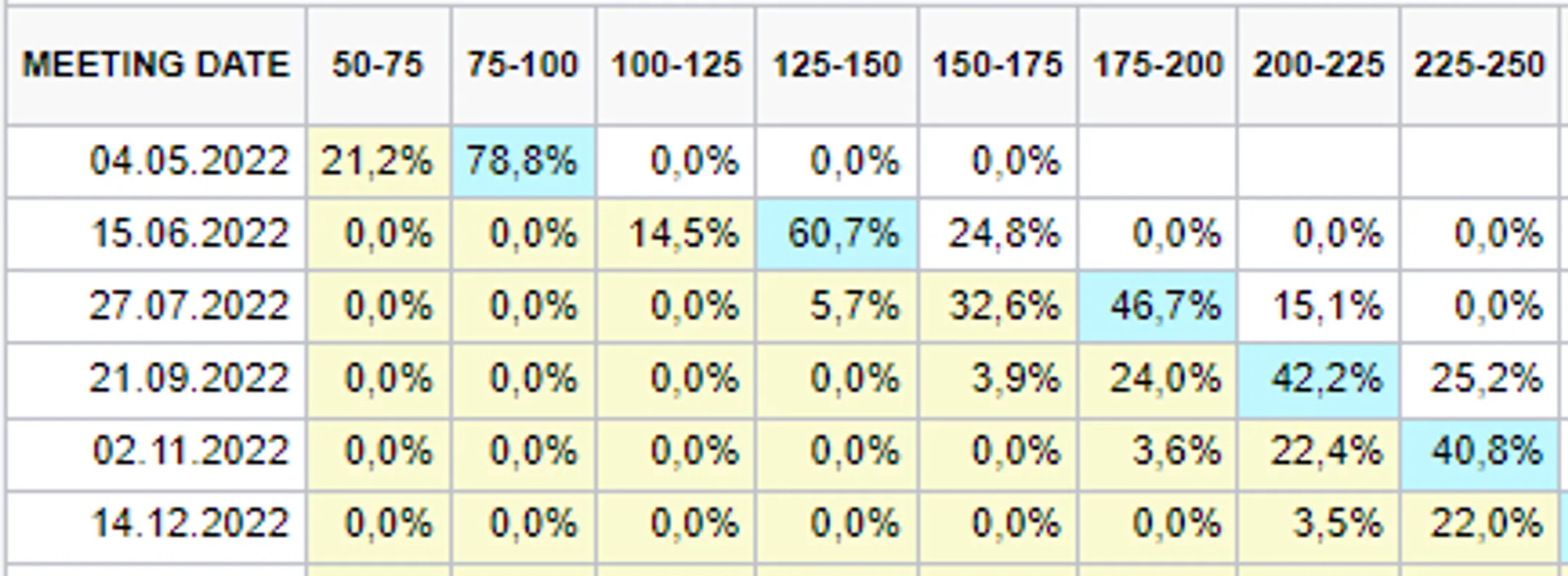

Мировой рынок

Ключевые

фондовые индексы США в среду вновь продемонстрировали снижение, опустившись на

0,4-2,2% на фоне публикации протокола мартовского заседания Федрезерва. В

частности, согласно протоколу, центробанк может начать сокращение активов на

балансе на сумму 95 млрд в месяц уже в мае. Кроме того, ряд членов FOMC

высказались за повышение базовой ставки на 50 б.п. на предстоящем заседании 3-4

мая. На этом фоне доходность 10-летних гособлигаций США в среду достигала

отметки 2,66% – максимального значения за последние три года. В то же время

рынок «прайсит» повышение ставки на 50 б.п. в следующие три предстоящие

заседания, и еще по 25 б.п. – в оставшиеся три заседания до конца года.

Диаграмма 2. Вероятность повышения процентной ставки Федрезервом:

Источник: CME Group

Нефть

Цены на

нефть Brent в среду резко снизились на фоне неожиданного роста запасов сырья в

США, ожидаемого увеличения предложения со стороны стран МЭА. По итогам торгов

среды котировки Brent снизились до отметки 101,7 доллара за баррель (-4,6%).

Коммерческие запасы нефти в США на прошлой неделе увеличились на 2,4 млн

баррелей – до 412,4 млн баррелей. При этом аналитики ожидали снижения запасов

на 2,8 млн баррелей. В среду также стало известно, что входящие в Международное

энергетическое агентство 29 стран готовы высвободить из своих стратегических

резервов 120 млн баррелей нефти.

Российский рубль

В условиях

действующих значительных ограничений на стороне спроса на инвалюту российский

рубль в среду продемонстрировал укрепление, продолжая игнорировать снижение цен

на нефть и усиление санкционного давления. По итогам торгов среды пара USD/RUB

снизилась до 79,7 рубля за доллар (-4,3%). В среду США, среди прочего, ввели

полные блокирующие санкции против Сбербанка и Альфа-банка, анонсировали запрет

на новые инвестиции в российскую экономику. Таким образом, под санкции США

попали более двух третей банковского сектора РФ. По сообщениям Белого дома, Штаты могут усилить или наоборот ослабить санкции против РФ в зависимости от развития

ситуации вокруг военных действий в Украине.

События в Казахстане:

- В правительстве рассмотрели предложения по демонополизации ряда сфер экономики.

- МИИР РК: Проблема уплотнения и хаотичной застройки городов останется в прошлом.

- В Казахстане исключат монополию крупного оператора интернет-связи при сдаче новых домов.

- Казахстан вводит квоту на экспорт пшеницы и муки.

- В Казахстане ожидается повышение заработной платы для работников бюджетной сферы.

- Казахстан снял ограничения по пересечению границы авиасообщением.

Корпоративные события:

- Fitch отозвало рейтинги ДБ Альфа-Банк.

- КазМунайГаз опубликовал аудированную консолидированную финансовую отчетность за 2021 год.

- KEGOC опубликовал аудированную консолидированную финансовую отчетность за 2021 год.

- ForteBank опубликовал аудированную консолидированную финансовую отчетность за 2021 год.

- Изменен состав совета директоров ForteLeasing.

Международные события:

- В США заявили о намерении лишить Россию доходов от экспорта нефти и газа.

- Конгрессмены США приняли законопроект о расследовании военных преступлений на Украине.

- США попросят у стран Азии увеличить поставки газа.

- WSJ узнала о планах США и их союзников выпустить рекордный объем нефти из запасов.

- Алиев и Пашинян поручили главам МИД начать подготовку к мирным переговорам.

- Экспорт зерна из ЕС может быть увеличен на 30% - Еврокомиссия.

- Deutsche Bank ожидает рецессии в США в 2023 году.

- Мировой госдолг в 2022 году достигнет рекордных $71,6 трлн.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.