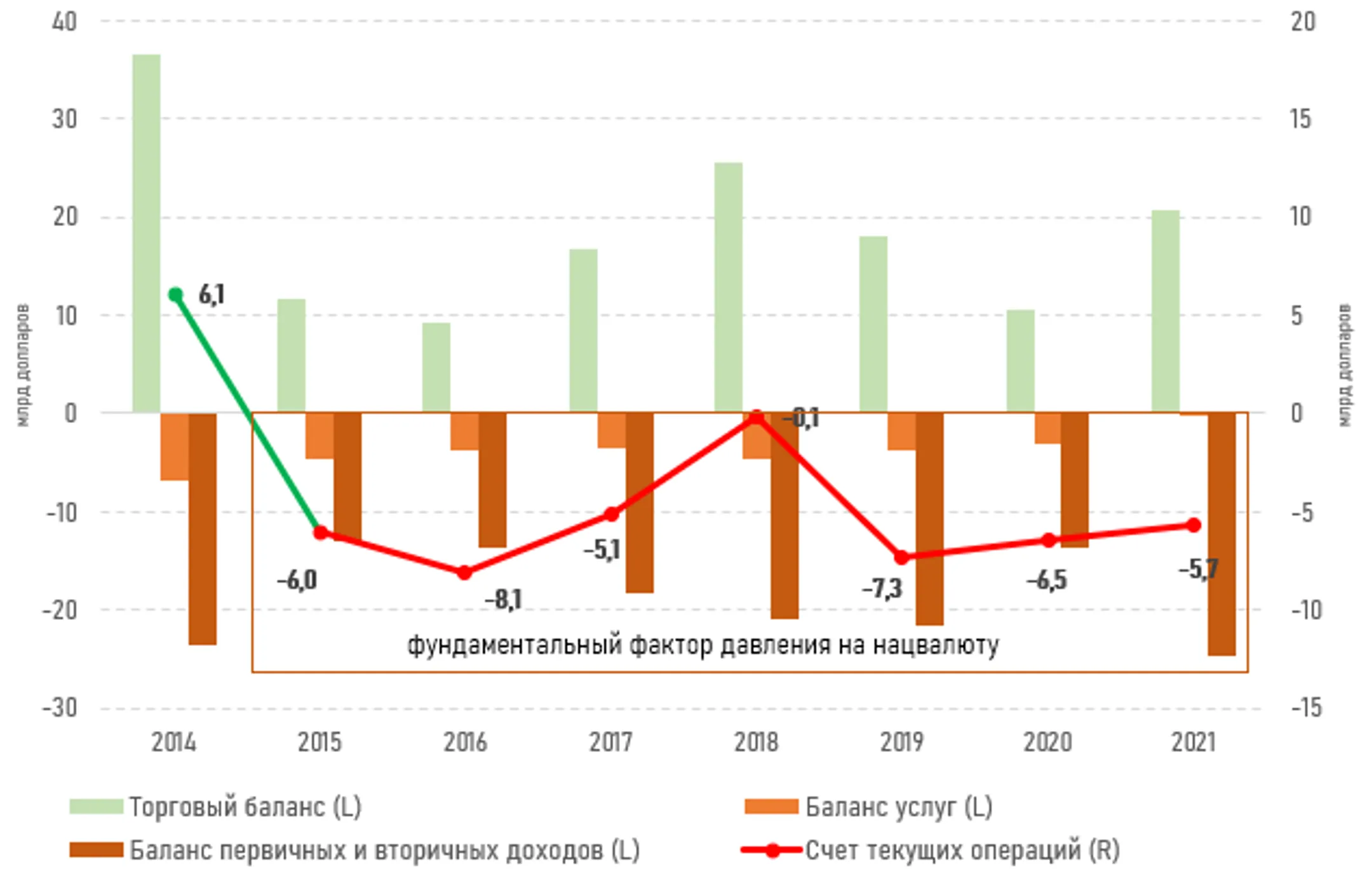

В 2021 году дефицит текущего счета составил $5,7 млрд

АФК опубликовала обзор рынков

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

К концу текущей недели пара USD/KZT приостановила ревальвационную динамику, показав небольшой коррекционный рост до отметки 428,56 тенге за доллар (+0,74 тенге). Последние изменения тенге формируются под влиянием внешнего фона, который остаётся крайне непредсказуемым. При этом налоговый фактор пока не в полной мере отразился в курсообразовании – объемы торгов сохраняются вблизи средних значений (в четверг – 147,1 млн долларов).

Между тем в 2021 году дефицит текущего счета составил 5,7 млрд долларов против показателя в 6,5 млрд долларов в 2020 году (-12,7%). Как отметили в НБРК, рост доходов иностранных инвесторов и высокий уровень импорта не позволяют текущему счету перейти в положительную зону последние 7 лет подряд. Хронический дефицит счета текущих операций, свидетельствующий о несбалансированности внешнеэкономической деятельности Казахстана, приводит к перманентному спросу на инвалюту в стране.

На текущей утренней сессии пара USD/KZT (10:25 ALA) торгуется на уровне 428,65 тенге за доллар, что на 9 тиынов выше средневзвешенного курса закрытия предыдущей сессии.

Диаграмма 1. Счет текущих операций:

Источник: KASE

Денежный рынок

Вместе с тем индикативные ставки денежного рынка продолжили демонстрировать невысокую волатильность в четверг (TONIA – 9,86%, SWAP – 10,18%), удерживаясь вблизи нижней границы коридора базовой ставки на фоне сохраняющегося структурного профицита ликвидности в системе (открытая позиция ~ 3,3 трлн тенге). Тем не менее в ближайшее время на стоимости «коротких денег» может сказаться налоговый период, когда традиционно отмечается увеличение спроса на тенговую ликвидность.

Фондовый рынок

После двухдневного роста подряд индекс KASE к закрытию торгов в четверг снизился на 0,4% – до 3 542,5 пункта. Основное снижение отмечалось в акциях Казахтелекома (-1,0%), Казатомпрома (-0,7%) и Народного Банка (-0,7%). Очевидно, что настроения локальных инвесторов имеют тесную корреляцию с риск-сентиментом на мировых рынках. Из событий на долговом рынке отметим, что ДБ Хоум Кредит разместил трехлетние облигации на сумму 1,4 млрд тенге.

Мировой рынок

На новостях об эскалации напряженности на востоке Украины и росте числа заявок на пособие по безработице фондовые индексы США снизились по итогам четверга на 1,8-2,9%. Игроки рынка обеспокоены, что обстрелы на востоке Украины с непризнанными республиками Л/ДНР могут послужить триггером для полномасштабного вторжения РФ в Украину. При этом Белый дом и ЕС усомнились в отводе российских войск от границы с Украиной, утверждая, что РФ только наращивает свой воинский контингент. В этом ключе отметим заявление президента США Джо Байдена о потенциальном российском вторжении в Украину в ближайшие несколько дней. В то же время число первичных заявок на пособие по безработице в США за минувшую неделю неожиданно увеличилось до 248 тыс. (+23 тыс.). На этом фоне наблюдается ослабление ожиданий по агрессивному росту процентных ставок Федрезервом.

Нефть

Цены на нефть Brent закрылись в четверг со снижением на 2,0% – до 93,0 доллара за баррель. Давление на рынок оказывают ожидания возврата США и Ирана к ядерной сделке, что, в свою очередь, серьезно увеличит предложение сырья. По данным Bloomberg, Иран уже готовит почву в Азии для официального возврата на нефтяной рынок. Так, представители госкомпании National Iranian Oil Co. провели встречу с южнокорейскими нефтеперерабатывающими компаниями для обсуждения возможных поставок. Кроме того, стало известно об отправке Вашингтоном двух высокопоставленных чиновников в Саудовскую Аравию, чтобы уговорить королевство нарастить добычу в случае полномасштабной войны в Украине.

Российский рубль

На фоне негативной динамики котировок нефти и значительного роста геополитической напряженности рубль в четверг демонстрировал снижение. По итогам вчерашних торгов курс по паре USD/RUB вырос на 1,4% – до 76,31 рубля за доллар. В четверг Fitch предупредило, что возрастающие риски вокруг вторжения в Украину указывают на возможность жестких санкций в отношении РФ, которые могут оказать давление на суверенные рейтинги страны и на рейтинги банков. По мнению аналитиков агентства, самыми чувствительными для банковского сектора санкциями станут меры, которые могут ограничить возможности крупных банков с участием госкапитала осуществлять платежи в иностранных валютах.

События в Казахстане:

Токаев намерен максимально ликвидировать монополии в стране.

Президент прокомментировал кадровую политику.

О новых политических реформах президент объявит в марте.

Министр МВД доложил Токаеву о мерах по восстановлению правопорядка в стране.

Минюст планирует разработать 26 законопроектов.

В каких случаях банковские переводы будут считаться доходом - КГД разработал критерии.

МВК ослабила ковидные ограничения в Казахстане.

Корпоративные события:

Мунбаев М.К. избран членом совета директоров Мангистаумунайгаза.

Изменен состав совета директоров НУХ «Байтерек».

AMF Group намерено выплатить дивиденды по своим привилегированным акциям за 2021 год.

ВОСА Казахтелеком, назначенное на 14 февраля, не состоялось в связи с отсутствием кворума.

Повторное ВОСА Dosjan temir joly, назначенное на 11 февраля, не состоялось в связи с отсутствием кворума.

Международные события:

ТАСС опубликовал реакцию России на ответ США по гарантиям безопасности.

В Госдепе заявили, что Блинкен готов встретиться с Лавровым в конце следующей недели.

Европейские страны призвали Россию не признавать ЛНР и ДНР.

Генсек НАТО: альянс продолжит поддерживать Грузию и Украину.

Иран стремится к мирному использованию атома, заявил Хаменеи.

Bloomberg: ОАЭ в первом квартале 2022 года внедрят систему регулирования криптовалют.

Золото подорожало до максимума за восемь месяцев из-за ситуации вокруг Украины.

Эрдоган назвал высокую инфляцию главной проблемой Турции.

Европарламент призвал добавить коррупцию в список преступлений для санкций.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.