Как компаниям горнорудного сектора пройти листинг на AIX

На бирже рассказали о своих требованиях

Горнорудная отрасль является капиталоемкой. Для проведения геолого-разведочных работ компаниям этого сектора зачастую требуются десятки миллионов тенге. Обычно одним из основных источников привлечения средств выступают биржи. Однако не все эмитенты могут пройти листинг. Корреспондент центра деловой информации Kapital.kz поговорил с управляющим директором по правовым вопросам AIX Арманом Тастанбековым и выяснил, как биржа листингует компании горнорудного сектора.

- Арман, полгода назад были утверждены правила листинга на AIX для горнорудных компаний. В чем они заключаются?

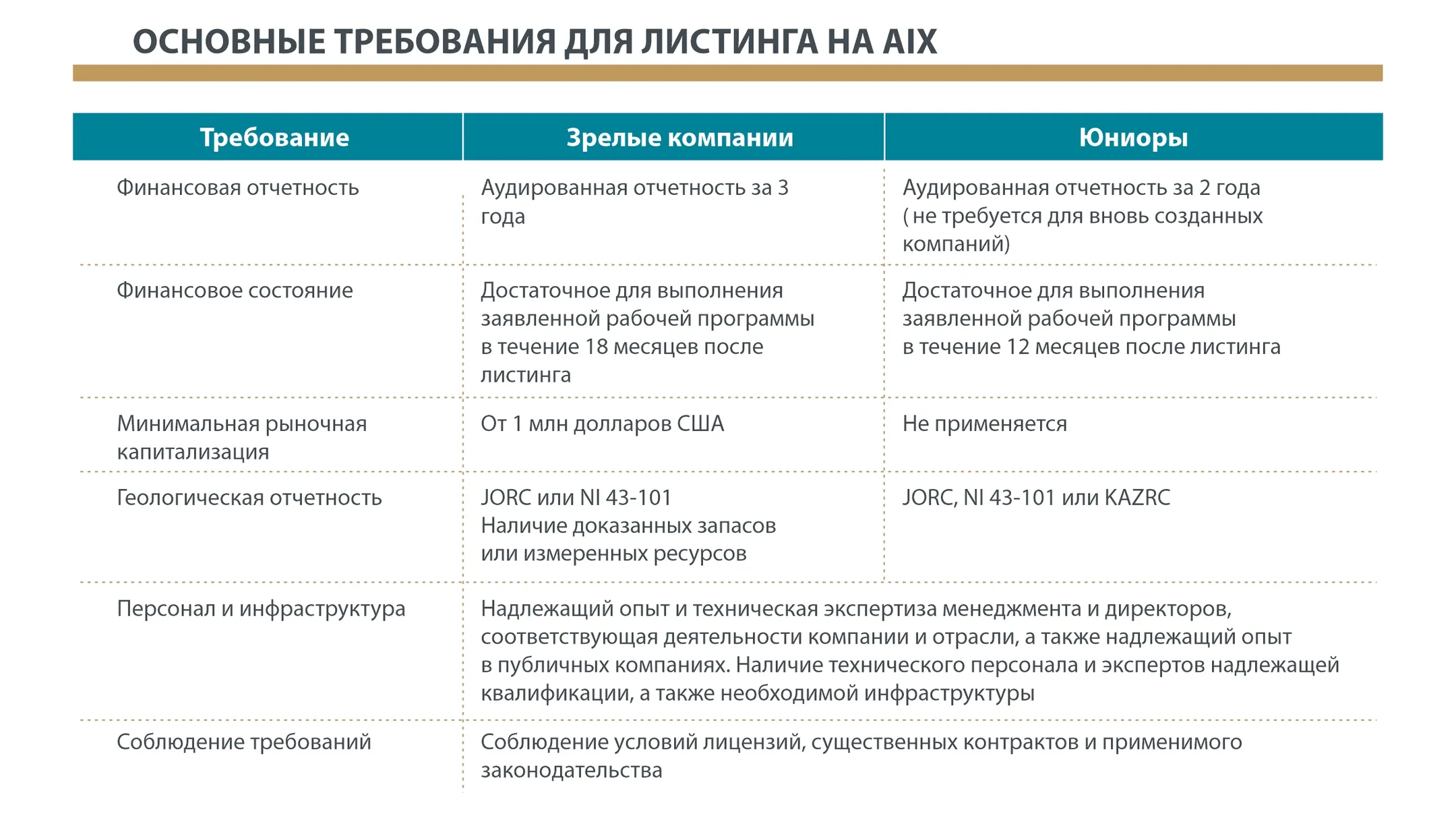

- Наши правила основаны на стандартах, которые применяются при листинге горнорудных предприятий на фондовой бирже Торонто и Австралийской фондовой бирже. Ключевое требование, предъявляемое к организациям, - наличие у них отчета компетентного лица о результатах геологических работ и минеральных запасах. Эмитентам первого уровня, то есть крупным горнорудным компаниям, необходимо предоставить отчет компетентного лица, соответствующего международным стандартам JORC или NI 43-101. Для эмитентов второго уровня, то есть юниоров, также допускается предоставление отчета на основе казахстанского национального стандарта KAZRC. При этом отчетность эмитентов первого уровня должна подтверждать наличие доказанных запасов или измеренных ресурсов.

Финансовые отчеты эмитентов первого и второго уровня должны быть аудированы, за исключением вновь созданных юниорских компаний, существующих менее одного финансового года. Предприятия первого уровня должны иметь средства на реализацию рабочей программы, рассчитанные на 18 месяцев, второго уровня – на 12 месяцев. То есть недропользователи должны на этот период располагать достаточными финансовыми ресурсами, например, для проведения разведочных работ, строительства завода и других мероприятий.

Горнорудная отрасль является очень капиталоемкой, поэтому основная проблема этого сектора – дефицит средств. Но за счет размещения ценных бумаг на бирже горнорудные компании могут решить эту проблему.

- Сколько времени может занять листинг на AIX?

- Как показывает практика, на этот процесс в среднем может потребоваться от 4 до 10 недель. При этом вся необходимая документация, как, например, отчет компетентного лица и аудированная финансовая отчетность, должна быть готова. Обычно 4 недели необходимы тем эмитентам, которые уже прошли листинг на биржах с эквивалентным регуляторным режимом (в их число входят LSE, HKEX, SSE, Euronext Dublin) и имеют опыт эмитента на фондовых рынках.

- Как вы стимулируете эмитентов для размещения бумаг именно на вашей бирже?

- Для повышения ликвидности горнорудных компаний мы субсидируем их затраты на маркет-мейкера. Маркет-мейкеры обеспечивают определенный уровень спроса на бумаги компании, за счет этого поддерживаются стабильные цены на ценные бумаги.

Также биржа берет на себя оплату услуг по составлению профессиональной аналитики. Зачастую мы обращаемся к международным специалистам, которые имеют огромный опыт в подготовке профессиональной рыночной аналитики.

Оплачиваются услуги как аналитиков, так и маркет-мейкеров, эмитент не отвлекает из своего бюджета средства на эти цели. Такую поддержку могут получить как уже функционирующие игроки горнорудного сектора, так и юниоры.

- Сколько эмитенты могут сэкономить на услугах по маркет-мейкингу, аналитике?

- Для всех эмитентов экономия будет разная, в зависимости от каждого конкретного случая.

- Можете сравнить цену на листинг на вашей бирже с KASE?

- Зачастую горнорудные компании вынуждены проходить листинг в Казахстане параллельно с листингом за рубежом в соответствии с требованиями законодательства, даже если они не получают от этого дополнительных выгод. С запуском AIX у эмитентов появилась альтернатива, позволяющая привлекать зарубежные инвестиции на нашей площадке – это стоит сравнительно небольших денег. Более того, для юниорских компаний в первое время будут предусмотрены значительные скидки на листинговые сборы.

- По вашим оценкам, сколько компаний могут пройти листинг через AIX в 2020 году?

- До пандемии коронавируса мы проводили анализ горнорудной отрасли нашей страны. По его результатам, на листинг потенциально может выйти более 200 компаний Казахстана. Предметный интерес к размещению бумаг на нашей площадке выразили порядка 20 эмитентов. Сейчас активность по IPO во всем мире остановилась в связи с экономической ситуацией, поэтому сложно давать какие-либо прогнозы на ближайшее будущее.

- Были ли со стороны эмитентов какие-либо предложения по листинговым требованиям, но из-за каких-то причин они не были учтены биржей?

- Изначально при разработке листинговых правил мы прислушивались к предложениям игроков рынка и постарались учесть как можно больше рациональных предложений. Например, было принято предложение исключить требование о наличии чистой прибыли в одном из предыдущих годов для обоих уровней горнорудных компаний из-за особенностей индустрии. Мы также согласились, что периодические отчеты о состоянии добычи и разведки в период после листинга должны проводиться на полугодовой, а не на ежеквартальной основе. Также учли, что такие отчеты должны быть подтверждены компетентным лицом лишь в случае наличия существенных изменений.

С другой стороны, мы не смогли согласиться с предложением о включении отчетности в соответствии со стандартом KAZRC в перечень допустимых отчетов первого уровня горнорудных компаний. Ведь у инвесторов пока нет доверия к казахстанским стандартам отчетности.

Еще одна из инициатив, которая исходила от горнорудного сектора, – чтобы в суде МФЦА рассматривались споры по контрактам на недропользование, если недропользователь прошел листинг на AIX. Если бы эта мера была реализована, то уверенность инвесторов в объективном рассмотрении споров в сфере недропользования могла бы значительно вырасти. Но, к сожалению, этот вопрос находится не в сфере компетенции биржи.

- По вашим оценкам, насколько бумаги казахстанских горнорудных компаний привлекательны для инвесторов?

- К сожалению, последние несколько лет наблюдались нестабильные цены на сырьевые товары. Эта ситуация негативно отразилась на инвестиционной привлекательности эмитентов горнорудного сектора. Тем не менее в 2018-2019 годы наблюдался стабильный спрос на бумаги горнорудных предприятий со стороны частных лиц. После введения нового Кодекса «О недрах и недропользовании» упростился порядок предоставления права на недропользование по австралийскому методу «первый пришел – первый получил». По данным министерства индустрии и инфраструктурного развития, эта мера способствовала тому, что с середины 2018 года уже выдано свыше 600 лицензий на недропользование. Поэтому можно предположить, что если хотя бы 10% компаний, несмотря на последствия от пандемии, выйдут на листинг, то это уже станет прорывом для нашего рынка. В этом случае интерес инвесторов к недропользователям, скорее всего, вырастет.

- Под какой процент могут занимать средства недропользователи на бирже?

- Разброс по ставкам может быть широким. Например, в феврале компания по разведке и добыче золота в Казахстане Altyn Plc разместила трехлетние долларовые облигации под 9% годовых. Объем размещения составил 10 млн долларов.

- Как необходимо подкорректировать законодательство РК, чтобы бумаги недропользователей стали более привлекательными для инвесторов?

- Нужно обратиться к опыту развитых стран с обширным опытом поддержки горнорудной отрасли. В таких странах, как Канада, для компаний-юниоров существует ряд эффективных налоговых преференций, которые в нашей стране не реализованы и которые помогут развитию отрасли.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.