Эксперты ожидают дальнейшего замедления инфляции

Годовая инфляция в ноябре незначительно снизилась до отметки 5,4%

Эксперты

финансового рынка ожидают некоторого ослабления курса нацвалюты в ближайший

месяц: средний курс по паре USDKZT в

начале января составит 387,9 тенге за доллар, тогда как медиана ожиданий составляет

388 тенге за доллар. Об этом центру деловой информации Kapital.kz сообщили в пресс-службе Ассоциации

финансистов Казахстана (АФК).

«Эксперты также прогнозируют снижения цен на нефть до 62,6 доллара за баррель в начале января и некоторого ослабления рубля - до 63,80

рубля за доллар. Отметим, в ноябре курс по паре USDKZT

снизился на 2,35 тенге (-0,6%), до отметки 386,36 тенге за доллар; только ⅕ часть респондентов

оказалась верна в своих прогнозах (см. таблицу 1)», - указывается в

сообщении АФК.

Эксперты не пересмотрели свои прогнозы по базовой ставке на предстоящем сегодня (09.12.19) заседании НБРК. Как и месяцем ранее, подавляющее большинство (78%) опрошенных аналитиков прогнозируют сохранения базовой ставки на текущем уровне 9,25% годовых. Напомним, что годовая инфляция в ноябре незначительно снизилась до отметки 5,4% в сравнении с 5,5% в октябре, находясь внутри целевого коридора НБРК (4-6%). Сдерживающее влияние на инфляцию продолжает оказывать замедление темпов роста цен на непродовольственные товары (4,8%) и платные услуги (0,6%).

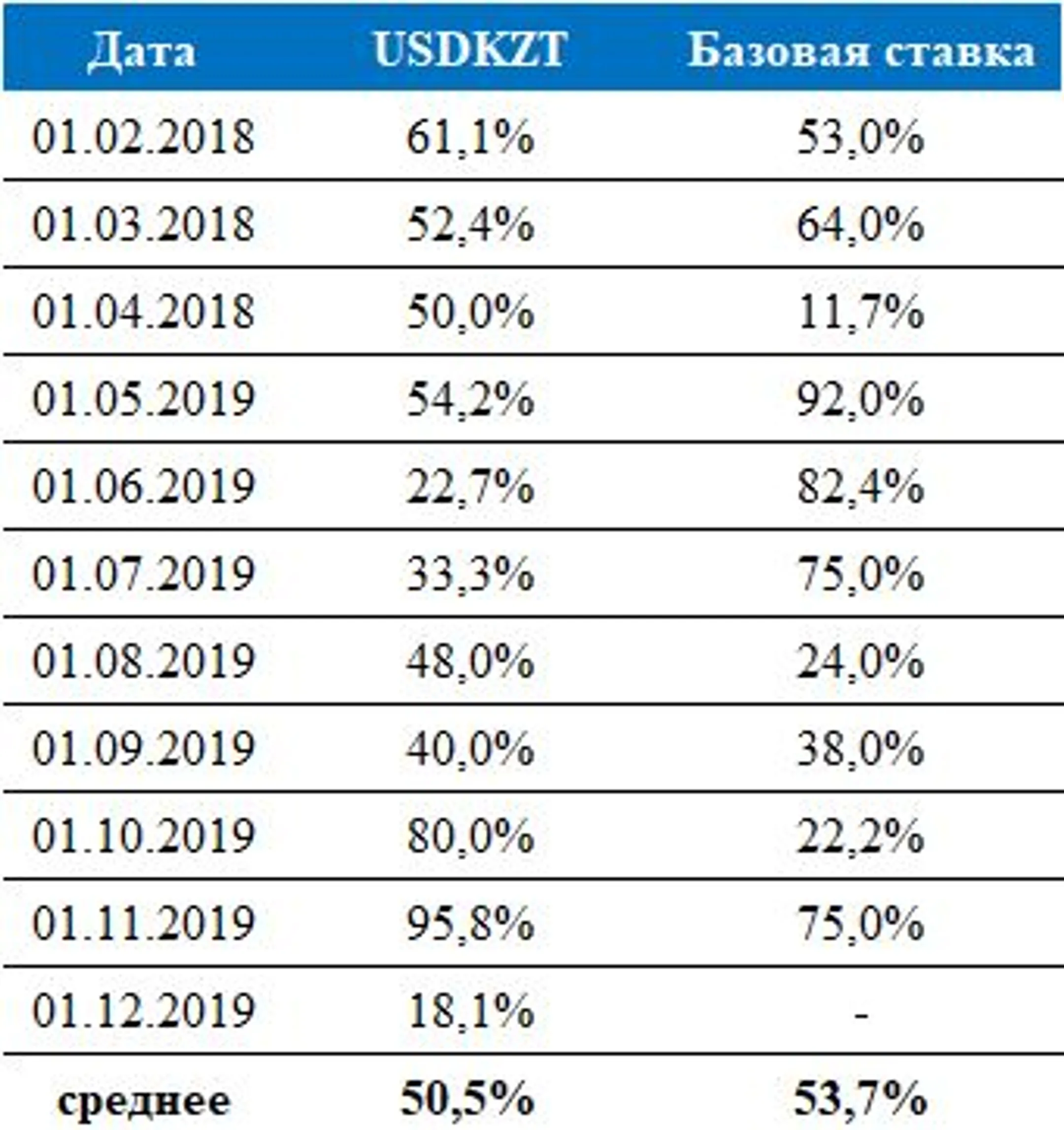

Таблица 1. Доля наиболее точных оценок прошедших опросных раундов:

Источник: АФК

Среднесрочные ожидания (12 месяцев)

Нефть и курсы валют

На фоне некоторого ослабления опасений по росту мировой экономики и планируемого сокращения добычи ОПЕК+ рыночные ожидания по ценам на нефть в среднесрочной перспективе немного улучшились. Так, средний прогноз стоимости барреля нефти Brent через 12 месяцев вырос с 60,3 доллара США до 62,1 доллара за баррель (+3,0%).

Рост котировок нефти будет способствовать отыгрыванию тенге и рублем своих позиций в паре с долларом. Так, среднесрочные ожидания по изменению курса доллара США к тенге и российскому рублю улучшились на 2,2% и 3,8% соответственно (см. таблицу 2). В соответствии с более выраженным укреплением российского рубля ожидания по курсу по паре RUBKZT ухудшились на 1,0%.

ВВП, инфляция и ставки

Ожидания экспертов в отношении роста ВВП Казахстана в следующие 12 месяцев по-прежнему ниже 4%, но отмечен пересмотр прогнозов с повышением. Так, в среднем ожидается, что экономика страны за ближайший год расширится на 3,8% в сравнении с ожиданиями роста на 3,6% месяцем ранее. Напомним, рост экономики Казахстана за десять месяцев 2019 года ускорился до 4,4%.

При этом, согласно ожиданиям МНЭ, рост ВВП прогнозируется на уровне 4,1% в 2020 году, а в 2024 году он ускорится до 4,7%. Среднегодовой темп роста ВВП за пять лет составит 4,4%. Данный рост будет обеспечен за счет увеличения валового накопления, внутреннего потребления и экспорта.

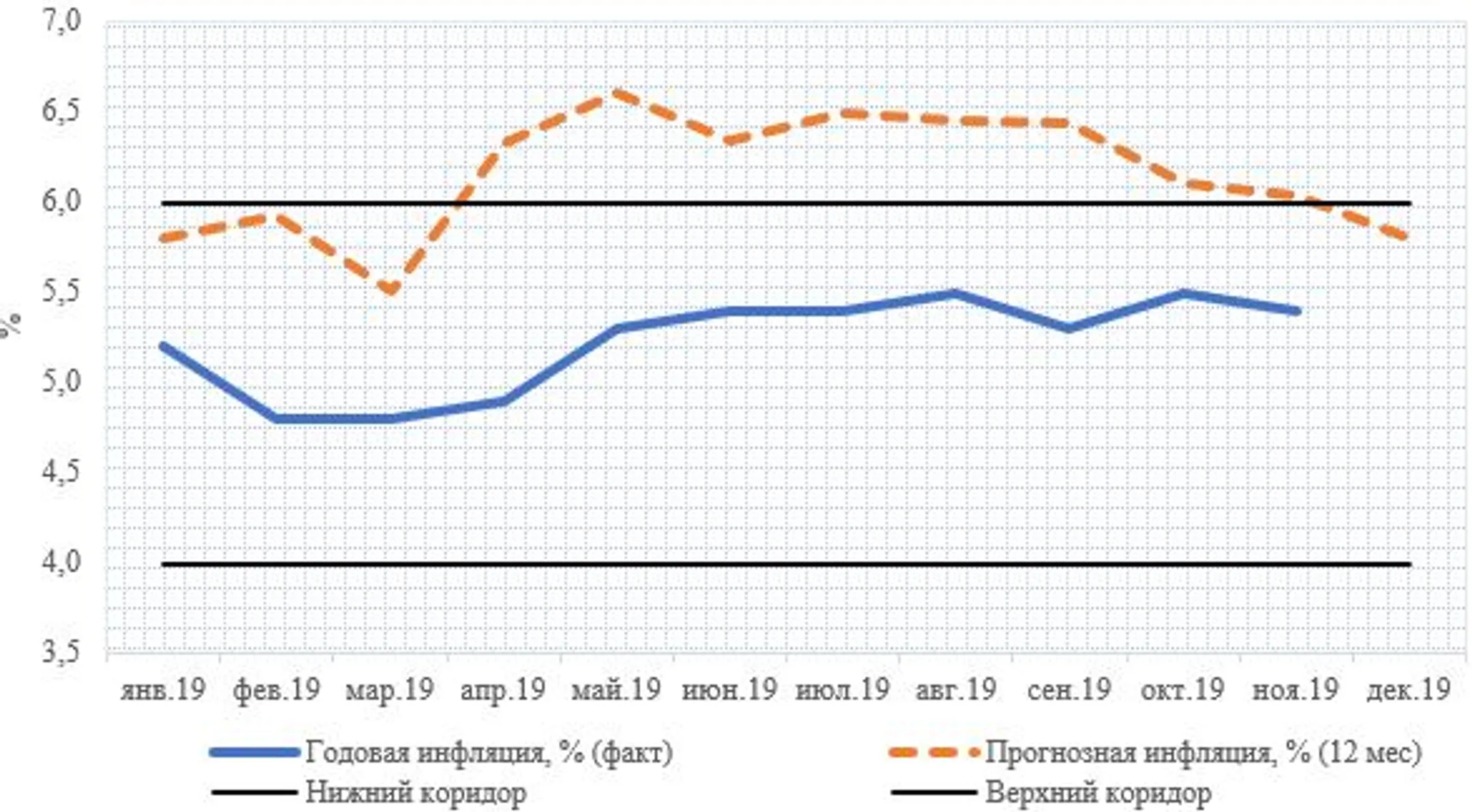

В декабре значение ожидаемой через 12 месяцев инфляции составило 5,8% против 6,0% месяцем ранее. При этом по итогам 2020 года ожидается дальнейшее замедление показателя до 5,7% (6,0% ранее). Очевидно, что инфляционные ожидания экспертов остаются чувствительными к динамике фактической инфляции и макроэкономическим новостям.

Диаграмма 1. Фактическая и ожидаемая инфляция:

Источник: АФК

Суждения экспертов АФК относительно дальнейших действий в отношении базовой ставки на горизонте следующих 12 месяцев разделились. Так, 61,1% опрошенных экспертов ожидают повышения базовой ставки, 33,3% прогнозируют ее понижение, и только 5,6% ожидают, что ставка останется неизменной. Напомним, ранее НБРК сообщил, что дальнейшие решения в отношении базовой ставки будут приниматься с учетом динамики внутренних и внешних рисков, которые будут определять уровень фактической инфляции и ее соответствие целевым ориентирам.

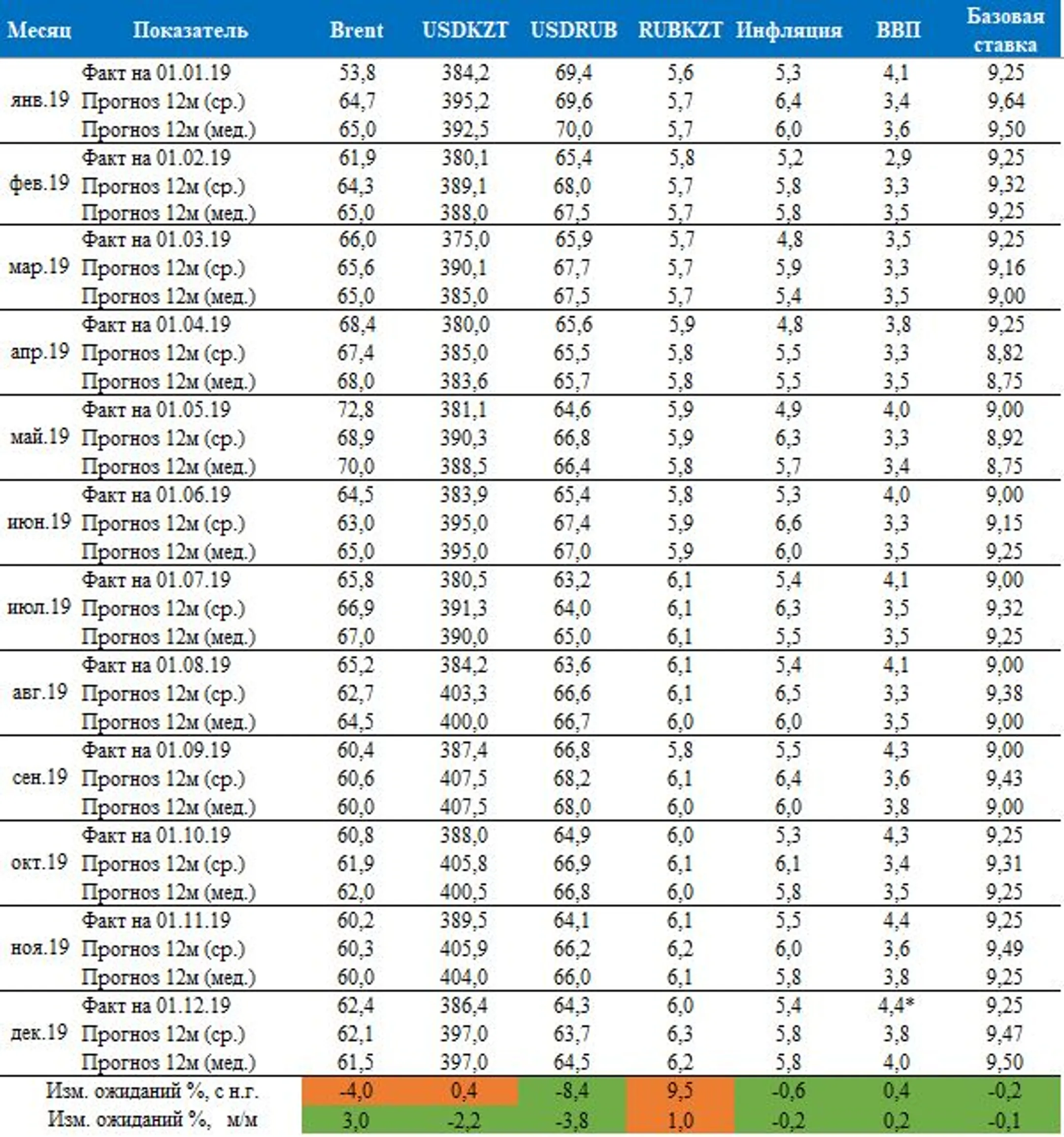

Таблица 2. Ожидания по индикаторам на 12 месяцев:

Данные результаты не являются инвестиционной рекомендацией и отражают суждения независимых экспертов, а также не являются официальным мнением представленных организаций. АФК, равно как и участники данного исследования не несут какой-либо ответственности за представленные в данном обзоре прогнозы, являющиеся не более чем экспертными суждениями в один конкретный момент времени. Изменения цен на финансовых и товарных рынках являются следствием множества событий, происходящих в мире, различных по характеру и воздействию. Прогнозирование предполагает целый ряд допущений, которые могут моментально терять свою актуальность. В этой связи АФК рекомендует осторожно относиться к любым прогнозам, озвучиваемым в информационном пространстве.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.