Эксперты оценили финансовый запас прочности Казахстана

АФК опубликовала обзор внешнего сектора страны за 2025 год

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор внешнего сектора РК за 2025 год.

Ключевые тенденции

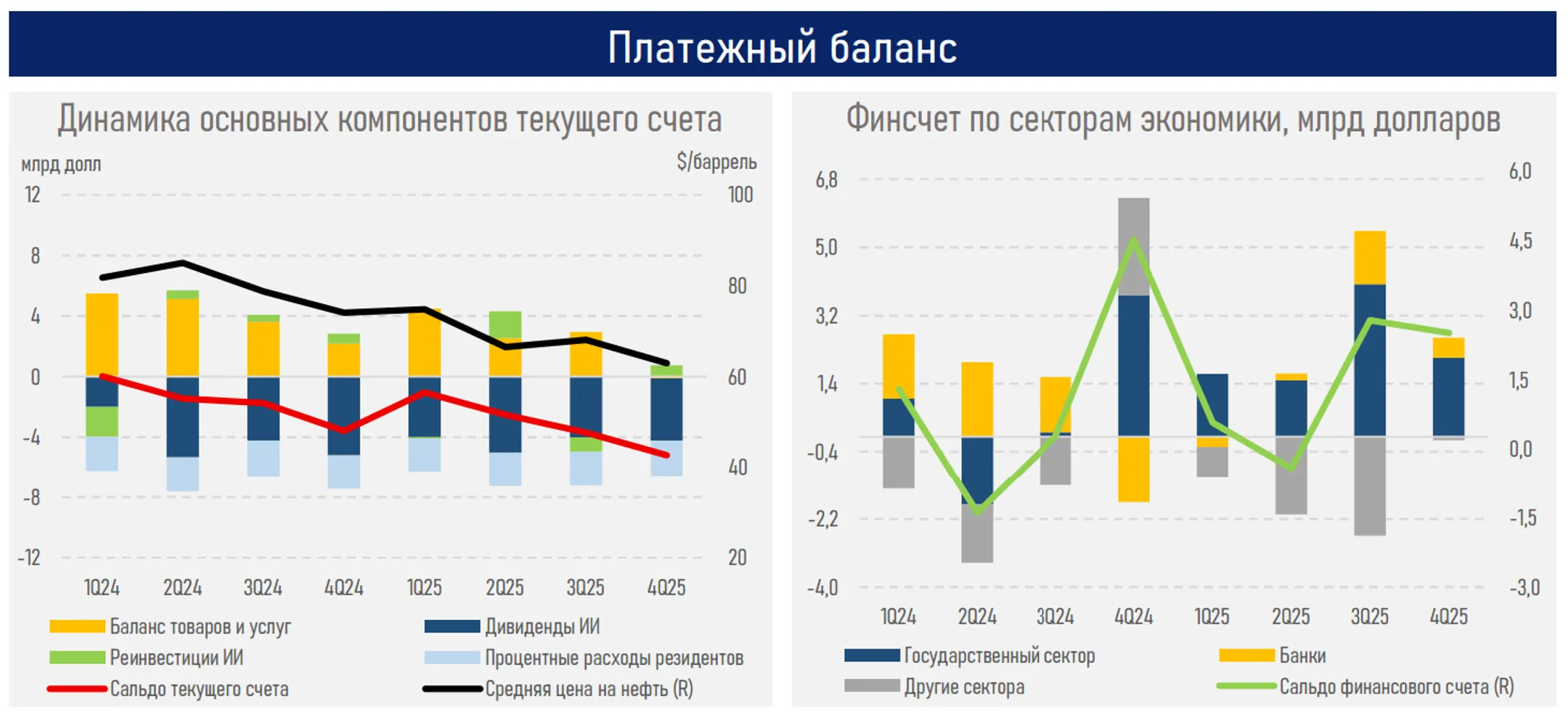

- В 2025 году дефицит текущего счета почти удвоился и достиг 12,5 млрд против 6,8 млрд долларов годом ранее, что отражает ухудшение фундаментального внешнего баланса.

- Ключевым фактором стало сжатие торгового профицита из-за увеличения импорта товаров (+5,5 млрд долларов) при сокращении доходов от экспорта (−1,0 млрд долларов) на фоне снижения цен на нефть (−14,8% г/г).

- Баланс доходов остается структурно отрицательным (−22,3 млрд долларов), отражая сохраняющуюся зависимость экспортного сектора от иностранного капитала. Основную долю занимают дивиденды (выросли с 16,7 до 17,2 млрд долларов) и процентные доходы (немного снизились с 9,2 до 9,0 млрд долларов).

- Реинвестированные доходы развернулись в положительную зону (с −0,3 до 1,5 млрд долларов), что указывает на частичное удержание прибыли внутри компаний с иностранным участием, однако не меняет общей картины отрицательного баланса доходов.

- Финансирование дефицита текущего счета за счет резервных активов НБРК значительно возросло (до 5,4 млрд против 0,9 млрд долларов в 2024 году), тогда как приток по финсчету оказался минимальным (0,1 млрд долларов).

- Значительный разрыв между оттоками и поступлениями (7,3 млрд долларов или 60% дефицита текущего счёта) отражен в статье «ошибки и пропуски», что указывает на существенные расхождения в учете внешних операций.

- Несмотря на более активное использование резервных активов для финансирования дефицита текущего счета, золотовалютные резервы НБРК в 2025 году выросли на 43%, до рекордного уровня 65,4 млрд долларов, из-за стоимостных изменений, тем самым превысив активы Нацфонда.

- Аналогично умеренное увеличение активов Нацфонда (с 58,8 до 63,9 млрд долларов) произошло в основном за счет положительной переоценки (инвестдоход), тогда как потоки остались отрицательными (изъятия в 5,3 трлн превысили поступления в 3,8 трлн тенге).

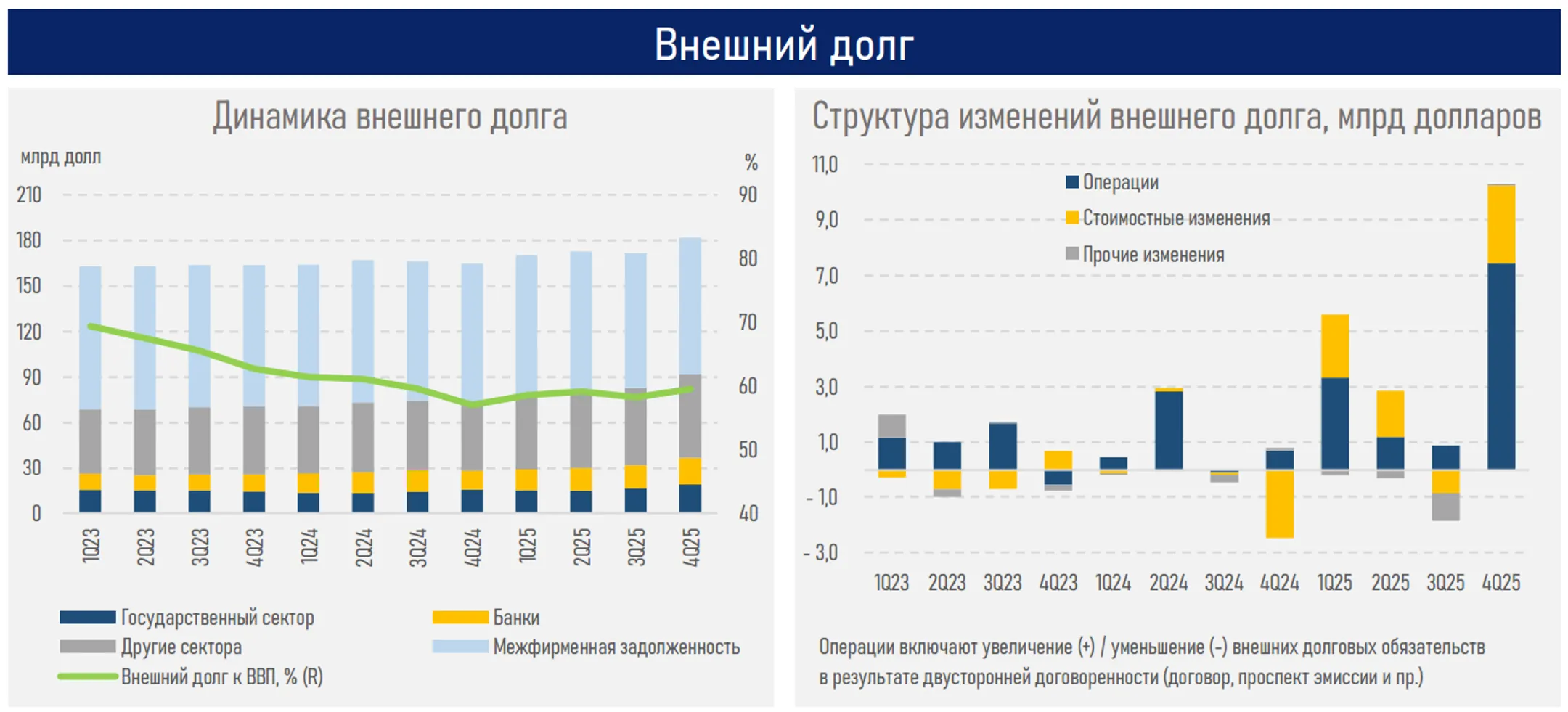

- Внешний долг расширяется по всем секторам, достигнув отметки в 181,8 млрд долларов, в сравнении с показателем в 164,7 млрд долларов годом ранее (+10,4%).

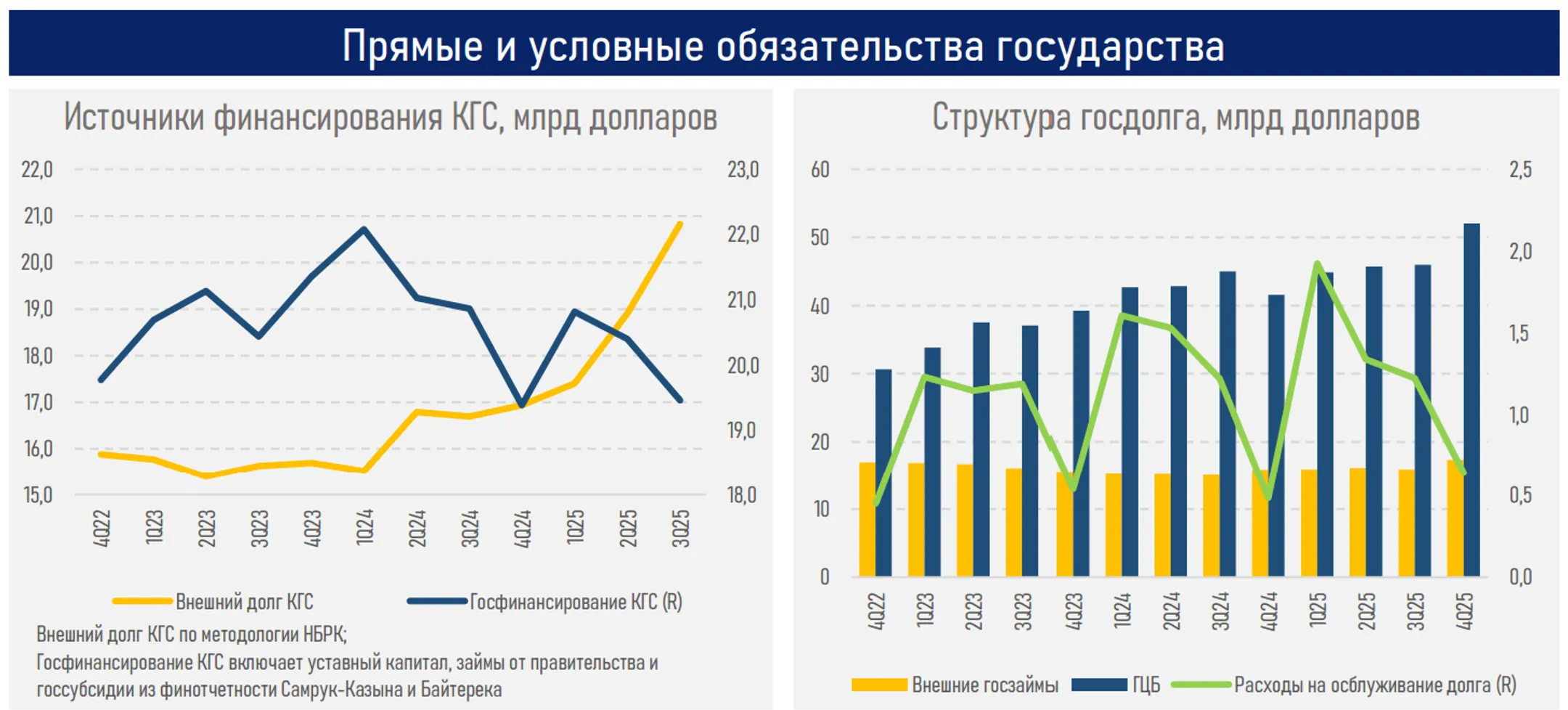

- Отдельно, внешний долг КГС продемонстрировал двузначный рост (+48,9%), отражая возросшую активность сектора на внешних рынках капитала, умеренный уровень портфеля (25,2 млрд долларов) и расширение привлечения заемных ресурсов для финансирования операционной и инвестиционной деятельности на фоне реализации крупных инфраструктурных проектов.

- В совокупности 2025 год отражает переход внешнего сектора в фазу ухудшения фундаментальных потоков при одновременном улучшении показателей запасов, обусловленном стоимостной переоценкой.

- В 2026 году ситуация может улучшиться на фоне значительного роста цен на нефть, что может поддержать экспортную выручку и текущий счет, однако этот эффект носит конъюнктурный характер и не отражает снижения структурных дисбалансов.

Резюме

В 2025 году внешний сектор Казахстана характеризовался ухудшением фундаментальных потоков при формально сильных показателях запасов. На фоне снижения цен на нефть и роста внутреннего спроса дефицит текущего счета существенно расширился до 4,1% к ВВП (2,3% ранее), тогда как его финансирование во все большей степени смещается к использованию резервных активов и операций госсектора. Этот тренд отражает ослабление роли рыночных источников капитала и указывает на усиление зависимости внешнего баланса не только от конъюнктуры сырьевого рынка, но и от фискальной и квазифискальной политик.

При этом рост золотовалютных резервов НБРК и активов Нацфонда связан преимущественно с переоценкой и в меньшей степени отражает улучшение способности экономики генерировать устойчивые валютные потоки, что ограничивает компенсирующую роль накопленных внешних буферов.

Внешний долг показал двузначный рост (+10,4%), но остается на относительно умеренном уровне в 60% ВВП (57% ранее). Вместе с тем ускорение заимствований квазигоссектора, являющегося одним из ключевых участников инвестиционного процесса, указывает на расширение его присутствия на внешних рынках капитала и формирует дополнительный канал передачи внешних условий в экономику.

Конвертация внешних ресурсов, привлеченных КГС, увеличивает внутреннюю ликвидность, что в условиях все еще повышенного, но замедляющегося внутреннего спроса может выступать проинфляционным фактором в 2026 году.

При актуальном прогнозе НБРК по дефициту текущего счета (~12,4 млрд долларов на 2026 год) существует потенциал его существенного улучшения под влиянием высоких цен на нефть и сохранения премии KEBCO, однако этот фактор носит внешне обусловленный характер и не отражает снижения структурных дисбалансов в экономике.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.