Как обязательному автострахованию не заехать в тупик: убыточность достигла 100%

Как реформировать систему, чтобы выиграли все: автолюбители, государство и страховые компании

18 августа в Алматы прошёл ежегодный Казахстанский страховой форум (KIF), собравший на своей площадке не только отечественных страховщиков, но и представителей из 27 стран. Одной из главных тем стало обсуждение перспектив автострахования, тарифов и выплат. Бауыржан Нагманов, управляющий директор центра развития страхового сектора Ассоциации финансистов Казахстана (АФК), специально для Центра деловой информации Kapital.kz по следам форума резюмирует мнения рынка, регулятора и международных экспертов относительного будущего вектора развития самого востребованного в Казахстане класса – обязательного автострахования (ОГПО ВТС).

В этом году KIF отметился повышением планки организации. Так, в рамках мероприятия также проходила ежегодная встреча Международного форума фондов гарантирования страховых выплат (IFIGS). Отсюда и повышенное внимание к казахстанской повестке со стороны зарубежных участников, а также отечественного регулятора.

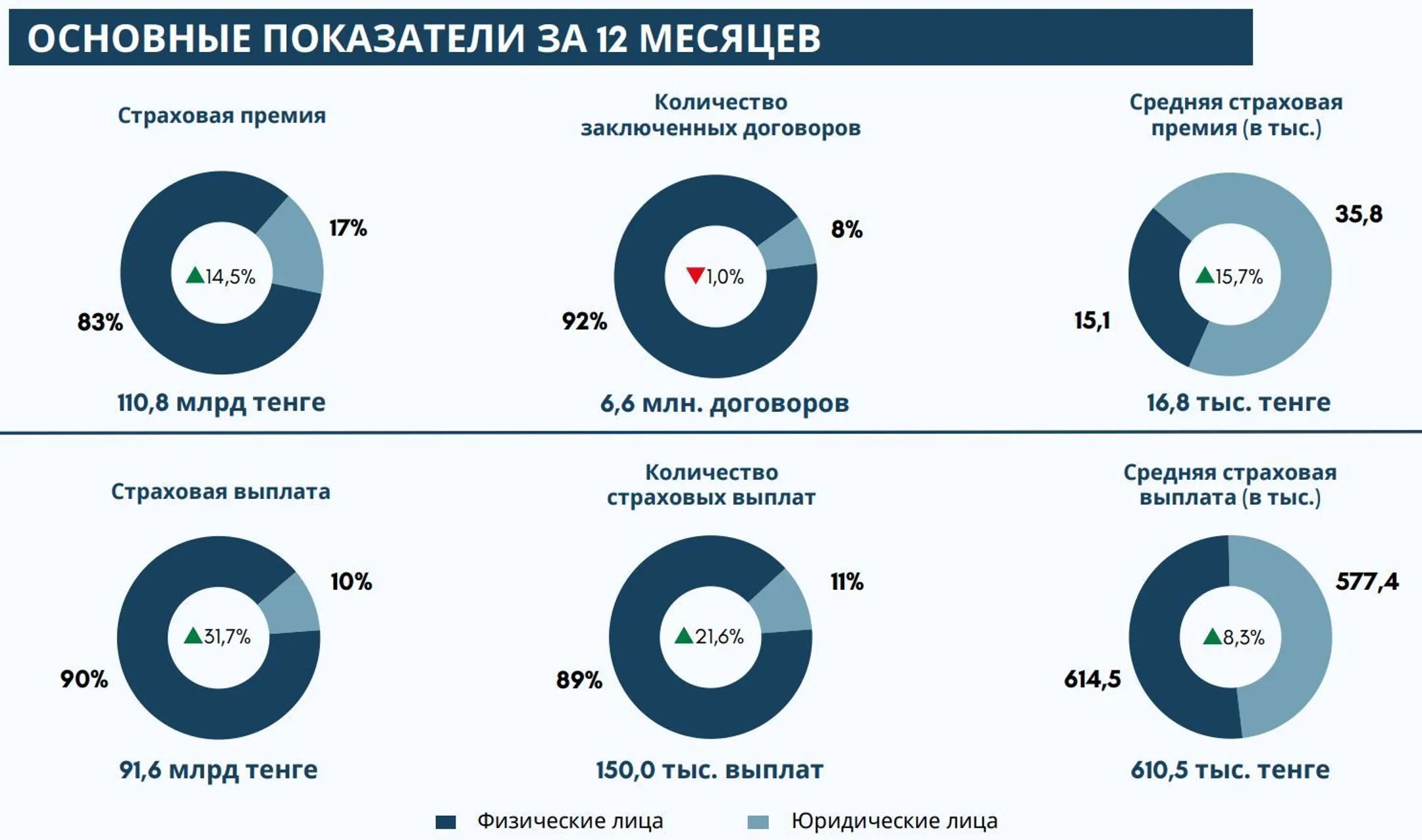

Справедливо, что первая панельная сессия форума была посвящена стратегическим вопросам – регулированию и поиску стимулов для роста страхового сектора. Следующая сессия имела узкую направленность – автострахование, при этом стала самой обсуждаемой. Неудивительно, ведь в Казахстане с ежегодным увеличением количества личного транспорта и неудовлетворительным состоянием дорожной инфраструктуры резко выросло количество ДТП, как и количество пострадавших и погибших в них. Ситуация в автостраховании – только следствие, а не причина. На 1 августа в Казахстане официально зарегистрировано более 6,6 млн различных транспортных средств (ТС), из них 5,7 млн – легковые автомобили. У каждого из них, согласно закону, для передвижения по дорогам общего пользования должен быть полис обязательного автострахования. Этот класс страхования касается абсолютно всех автолюбителей страны.

Тревожная статистика

Впервые обязательное автострахование было запущено 1 января 1997 года постановлением правительства РК, а в 2003 году уже появился отдельный закон. Таким образом решались многие проблемы, в первую очередь – связанные с возмещением ущерба пострадавшим в ДТП владельцам автомобилей и других участников дорожного движения. Урегулирование перешло из судебных кабинетов к страховым компаниям.

Многое сделано за эти годы: создана Единая страховая база данных (ЕСБД), заключение договоров проходит полностью в онлайн-режиме, реализован европротокол. Однако сегодня обязательное автострахование испытывает сложности, и об этом свидетельствует статистика департамента страхового рынка и актуарных расчетов АРРФР.

В последние два года рынок обязательного автострахования сталкивается с серьёзными вызовами – мы наблюдаем резкий рост убыточности. Если ещё недавно убыточность составляла около 65%, то по итогам 2024 года – 87%. На сегодняшний день убыточность достигла 96%. Многие страховые компании уже платят больше, чем собирают премий, они не только не могут вкладывать средства в развитие, но и несут прямые убытки от этого вида деятельности.

Рост напрямую связан с увеличением количества ДТП. Особенно тревожит рост числа аварий, в результате которых погибли или были ранены люди – более чем в два раза за год. Количество выплат и их объём растут опережающими темпами, что говорит о системной проблеме не только для страхового рынка, но и для всей сферы безопасности дорожного движения.

Но у нашего автострахования есть и свои сильные стороны по сравнению с другими странами, такие как цифровизация. Представитель регулятора в качестве слабой стороны отмечает высокую убыточность и низкую рентабельность. Устойчивости системы угрожает продолжающийся рост количества ДТП и тяжести убытков, увеличение стоимости запасных частей и ремонтных работ.

При этом в АРРФР выход видят в уходе от утверждённых тарифов и внедрении риск-ориентированного ценообразования.

Нужно отметить, что тарифы по обязательному автострахованию коренным образом фактически не пересматривались с 2007 года.

Итальянские уроки для Казахстана

Италия пережила тарифную революцию в обязательном автостраховании, ушла от жёсткого регулирования, как это сейчас происходит в Казахстане, и перешла к полной либерализации. Об этом рассказал Серджио Десантис, представитель Национальной ассоциации страховых компаний Италии (ANIA).

Опыт Италии показал, что после либерализации тарифов, как это ни странно, они пошли вниз. Автолюбители начали чувствовать персональную ответственность, такой подход вызвал изменения в культуре вождения. Переход к новым принципам ценообразования занял много лет, сначала страховые компании подняли тарифы, а потом конкуренция снизила их.

В Казахстане очень простой тариф на обязательное автострахование в сравнении с другими странами. На цену влияют всего три параметра: регион регистрации ТС, его тип и коэффициент бонус-малус (история страховых случаев). В Италии ранее применялся подход к ценообразованию, аналогичный Казахстану: во внимание принимались только мощность двигателя, география регистрации, бонус-малус и максимальный объём страховой выплаты. Сейчас же страховые компании в Италии при определении тарифа для водителя руководствуются десятками параметров, учитывая не только технические характеристики автомобиля и его стоимость, но и социальный портрет застрахованного, в том числе семейный статус и уровень образования.

От индивидуального подхода выигрывают дисциплинированные водители, и поэтому многие из них начинают корректировать своё поведение на дороге, чтобы получить наименьшую стоимость страхового полиса. Индивидуализация позволяет применять по-настоящему справедливый тариф к каждому водителю, а заодно повысить уровень культуры на дорогах.

Господин Десантис рекомендует Казахстану переход к индивидуальному ценообразованию, потому что каждый водитель должен платить за свой собственный риск и управлять им.

Выплаты – камень преткновения

Страховой омбудсман Игорь Яковенко сегодня работает с большим количеством обращений. Ежегодно их количество растёт: так, в 2024 году омбудсманом было получено более 9 тыс. жалоб (рост в три раза по сравнению с предыдущим годом). Прогноз на этот год – более 13 тыс. обращений. Это связано не только с ростом количества ДТП, но и с введением обязательного досудебного урегулирования с 1 января 2024 года – сначала недовольные идут к омбудсману, и только после могут обратиться в суд. 93% споров связаны именно с суммой ущерба.

По словам господина Яковенко, главный спор разворачивается вокруг стоимости деталей, в том числе по причине того, что страховые компании используют одни источники для определения цен, а частные оценщики – другие. Омбудсман считает, что внедрение единого справочника запчастей поможет решить эту проблему и значительно уменьшит количество споров.

Его мнение подтверждает Андрей Маклецов, заместитель начальника управления методологии урегулирования убытков Российского союза автостраховщиков (РСА), имеющий опыт внедрения единого справочника запчастей в Российской Федерации.

Справочник аккумулирует цены из огромного количества источников – тысячи прайс-листов от поставщиков, предложения из интернета, а затем по специальной методике определяет среднюю цену.

Единый справочник содержит информацию о 27 млн единиц запчастей на самые разные модели ТС, при этом учитывая региональные коэффициенты. Одна и та же деталь может иметь совершенно разную стоимость в разных городах в зависимости от количества эксплуатируемых автомобилей определённой модели и, соответственно, имеет разный уровень спроса, предложения и цен. Цены в справочнике актуализируются раз в три месяца.

В публичный доступ регулярно выкладываются цены на запчасти для самых популярных моделей автомобилей. Кроме того, любой автолюбитель может зайти на сайт РСА, указать модель автомобиля и конкретную запчасть, чтобы узнать актуальную цену и убедиться в том, что расчёт произведён правильно. При определении ущерба также учитывается уровень износа.

Что говорят большие данные

Агрегатором всей страховой статистики является Государственное кредитное бюро (ГКБ). В ГКБ подтверждают печальный тренд на рост количества ДТП, объёма и количества выплат в обязательном автостраховании.

При этом, по данным ГКБ, некоторые водители злоупотребляют действующей системой автострахования. Так, за год более 50 водителей и более 70 автомобилей становились участниками ДТП более пяти раз, есть примеры участия в ДТП и более 10 раз. С одной стороны, отдельные случаи требуют изучения на предмет мошенничества, с другой – свидетельствуют о необходимости более персонализированного подхода в ценообразовании.

К группе повышенного риска участия в ДТП относятся автомобили Chevrolet, Ravon, JAC, Chery. Именно эти модели чаще всего используются в качестве такси. Назначение использования автомобиля определённо должно влиять на стоимость обязательной автостраховки.

На фоне назревших проблем в ОГПО ВТС автовладельцы всё чаще обращаются к добровольному страхованию – каско. Есть заблуждение, что каско развивается исключительно благодаря автокредитованию, но это не так. Вернее, раньше так и было, а сейчас 60% всех полисов каско с кредитованием не связаны – это клиенты, которые пришли в страховую компанию осознанно.

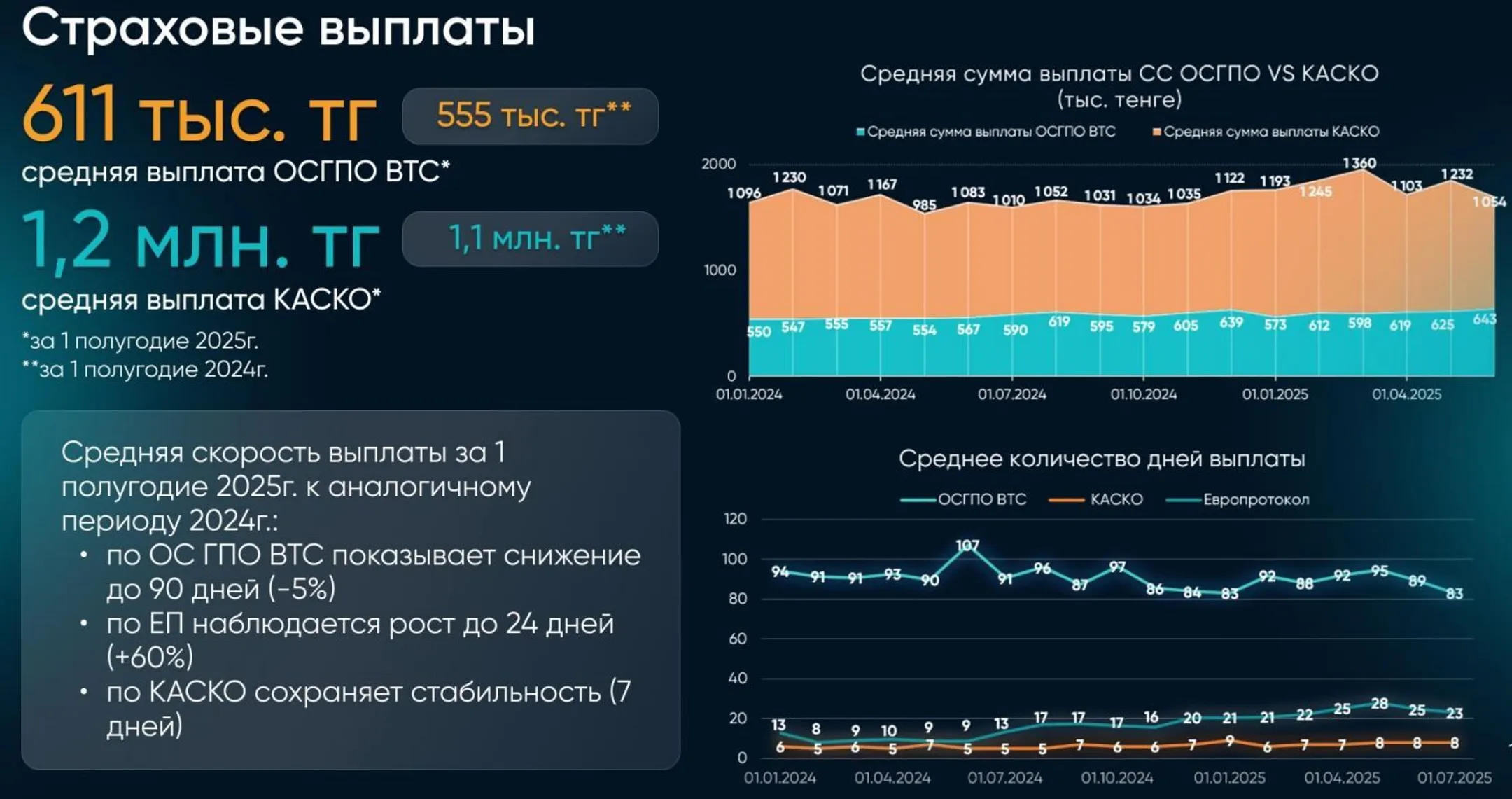

Средний размер выплаты по каско почти в два раза превышает выплату по ОГПО ВТС. Средний срок выплаты с момента получения заявления по договору каско составляет всего восемь дней, в десять раз быстрее, чем по обязательному автострахованию. Рыночные механизмы работают, и они ориентированы в первую очередь на клиента.

Обязательное автострахование – больная тема, волнующая буквально всех. Автовладельцы хотят получать максимальные страховые выплаты в случае ДТП, но при этом платить как можно меньше за полис. Депутаты желают наделить страховые компании максимальным уровнем ответственности и обязательств для решения социальных задач. Страховые компании хотят заработать на ОГПО ВТС, но не могут. Регулятор, в свою очередь, должен соблюсти интересы всех сторон и настроить систему так, чтобы она работала максимально эффективно: тарифы должны быть справедливыми, выплаты – прозрачными и достаточными, а страховые компании – вкладывать средства в развитие – цифровизацию и сервис. Задача сложная, но, как показывает опыт многих стран, выполнимая.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.