Для стабильности госфинансов необходимо ограничить целевые трансферты - АФК

Также нужно прекратить практику продажи госсобственности в Нацфонд, полагают в ассоциации

Обзор бюджетного баланса РК за девять месяцев 2024 года представили в Аналитическом центре Ассоциации финансистов Казахстана (АФК).

Ключевые тенденции периода

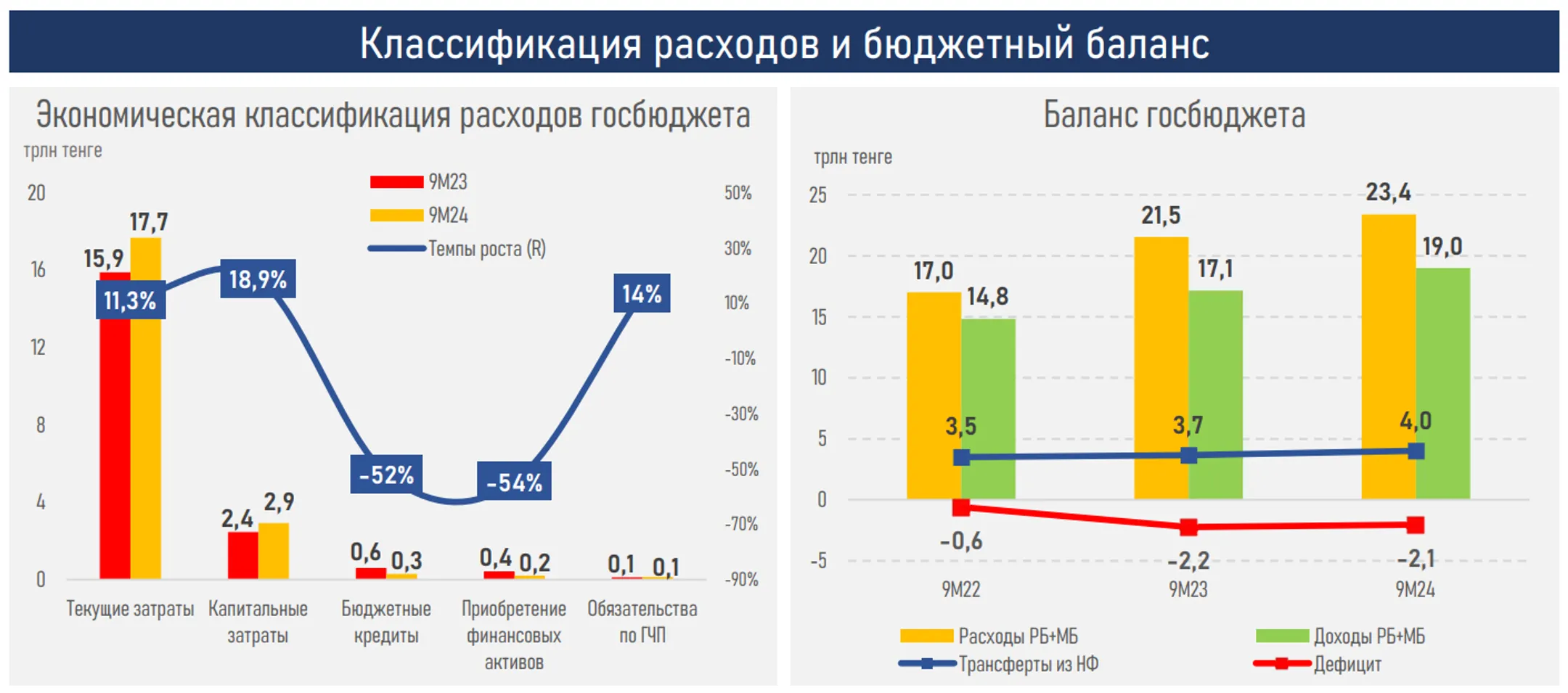

Серьезное отклонение фактических налоговых сборов от планового показателя в 2024 году привело к необходимости значительно увеличивать изъятия средств из Нацфонда (прямые и косвенные изъятия составили абсолютный рекорд в 6,1 трлн тенге), расширить дефицит госбюджета (до 3,6 трлн тенге), пересмотреть общие сборы налогов (3,1 трлн тенге), что свидетельствует о необходимости принятия кардинальных мер в налогово-бюджетной политике.

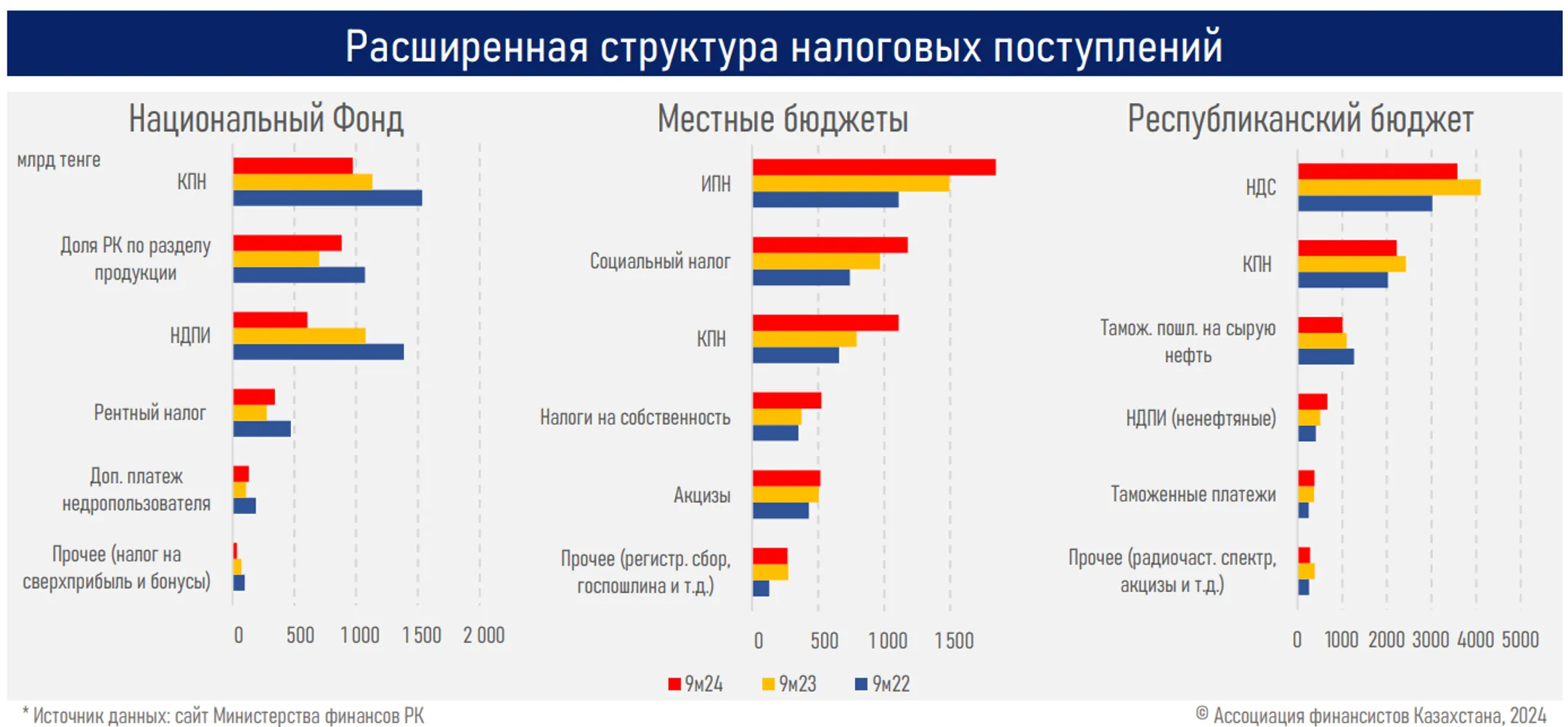

При прохождении трех четвертей года исполнение плана по налоговым сборам в НФ составило 64%, в РБ — всего 52%. В абсолютном выражении они составили 3,0 трлн тенге и 8,1 трлн тенге, что на 0,6 трлн тенге и 2,6 трлн тенге ниже планового показателя и на 0,4 трлн тенге и 0,8 трлн тенге ниже в сравнении с аналогичным показателем прошлого года.

В НФ ключевое падение отмечается по НДПИ (-470 млрд тенге) и КПН (-160 млрд тенге) на фоне более низких цен на нефть и стагнации уровня ее добычи, в РБ — по НДС (-519 млрд тенге) и КПН (-209 млрд тенге) на фоне возврата НДС и авансирования прошлого года (практика используется для выполнения плана поступлений в конце года) и общего замедления экономического роста (с 4,9 до 4%).

В РБ ключевую роль продолжает играть НДС (44% от всех налогов), и без его пересмотра выйти на самодостаточность будет крайне сложно. МВФ, например, не раз рекомендовал РК повысить НДС. При этом дифференциация КПН и отмена ряда льгот не смогут перекрыть значительного дефицита РБ (оценка доппоступлений ~ 1,3 трлн тенге).

В то же время заметный рост собираемости налогов в местные бюджеты (МБ) не покрывает их недобора в РБ, что привело к необходимости увеличения прямых изъятий из НФ (пересмотрены вверх с 3,6 трлн тенге до 5,6 трлн тенге) и высоким привлечениям госдолга (5,4 трлн тенге против 4,9 трлн тенге ранее).

Крупные изъятия из НФ, превышающие налоговые поступления в него, усложняют задачу по доведению его активов до 100 млрд тенге к 2029 году, обусловят зависимость его активов только от инвестдохода. В текущем году инвестдоход сложился высоким — ~2,8 трлн тенге, за счет роста фондовых рынков, высоких ставок и валютной переоценки, но из-за волатильности рынков он непостоянный.

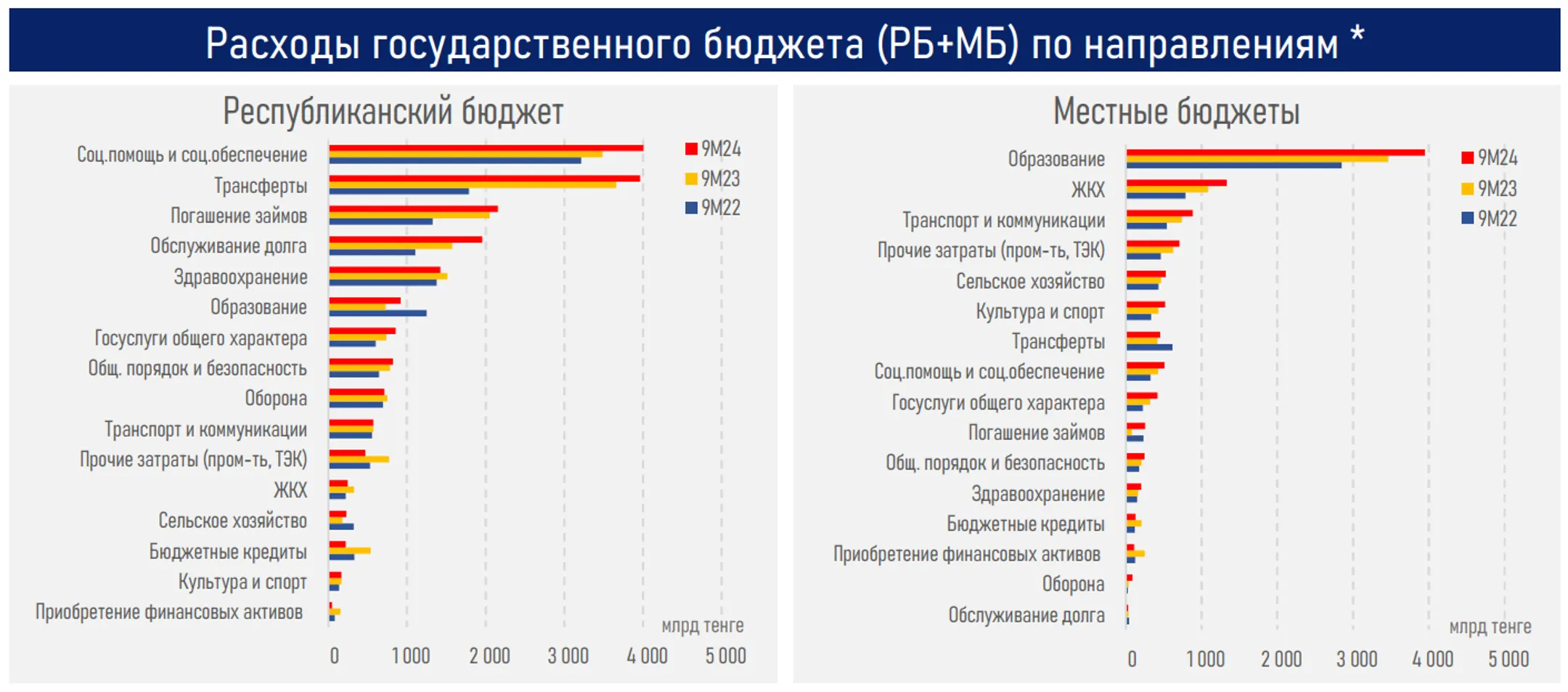

Если налоговые сборы упали, то расходы (РБ+МБ) устойчиво растут: расходы ГБ выросли на 9,3% или 2,0 трлн тенге — до 23,5 трлн тенге, превышая доходную часть на 24% или 4,5 трлн тенге (динамику расходов РБ и МБ по направлениям см. ниже).

Отдельно стоит отметить сильный дисбаланс по поступлениям (0,8 трлн тенге) в ФСМС и его расходам (2,2 трлн тенге) за 9 месяцев 2024 года на сумму 1,4 трлн тенге (покрывается из РБ), что приводит к задержкам оплат перед медицинскими организациями за предоставленные услуги и во многом обусловлено высокой нагрузкой со стороны государства по ОСМС (за 86% от 16,2 млн застрахованных платит государство).

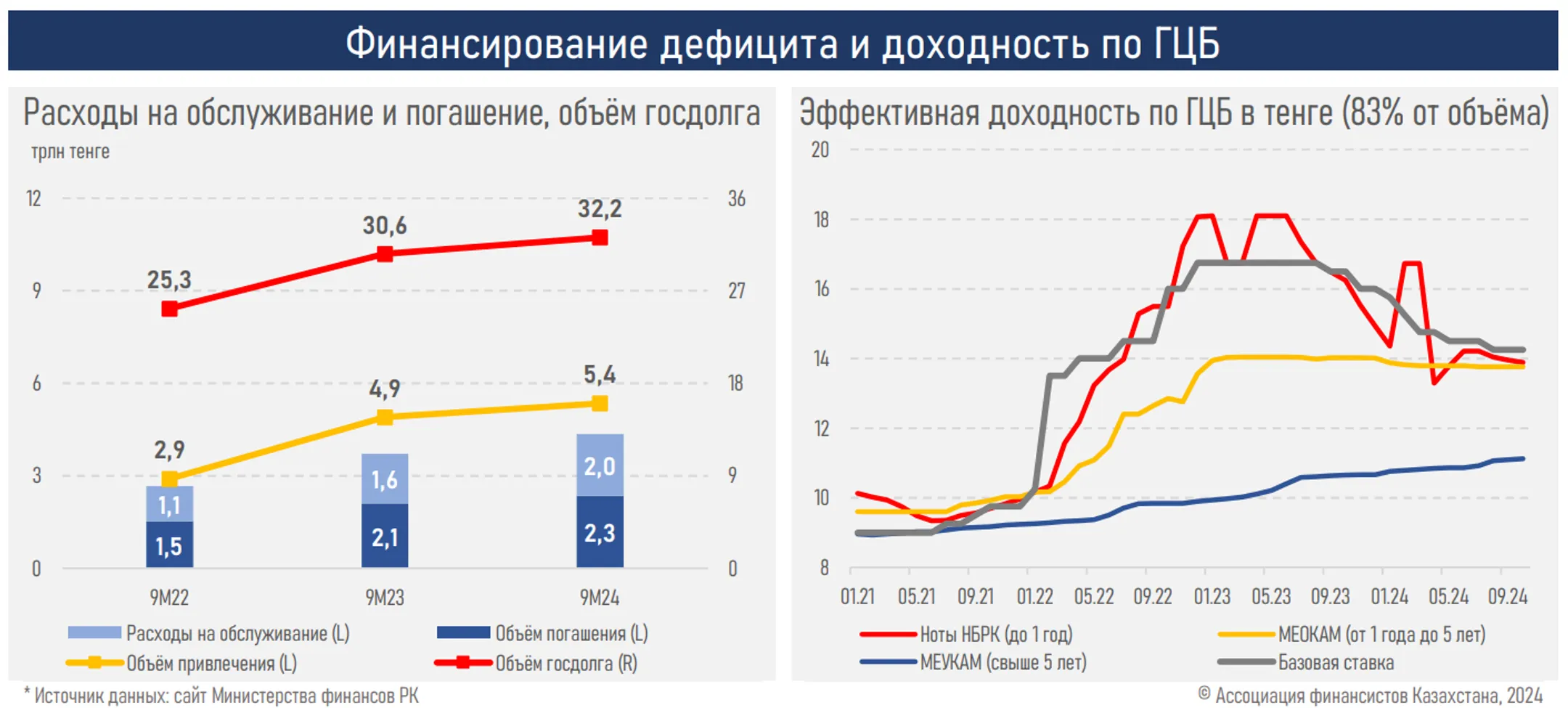

На фоне высоких привлечений госдолга растут как расходы на его обслуживание и погашение (с 3,7 до 4,3 трлн тенге), так и его общий объем (с 30,6 до 32,2 трлн тенге), негативно отражаясь на долгосрочной устойчивости госфинансов и суверенных рейтингах (н-р, от Fitch).

Резюме

Устойчивый рост расходов при падении налоговых сборов привел к необходимости увеличения изъятий средств из Нацфонда (которые сохранятся высокими и в следующем году — 5,3 трлн тенге), увеличению заимствований и росту госдолга.

В то же время недавнее рефинансирование еврооблигаций Минфина (был привлечен новый госдолг на сумму 1,5 млрд долларов для погашения предыдущего) было вполне удачным по ценовым условиям.

Для выравнивания хронического дефицита республиканского бюджета и обеспечения его самодостаточности будут необходимы как более кардинальные меры в новом Налоговом кодексе, так и улучшение бюджетной дисциплины. Важным условием остаётся ограничение целевых трансфертов из НФ и их согласование с парламентом, по аналогии с гарантированными (не превышают 2 трлн тенге), а также прекращение практики продажи госсобственности в Нацфонд.

Напомним, управление и предсказуемость бюджетных расходов и уровня госдолга имеют важное значение для стабильности макроэкономических условий, в том числе инфляционных процессов, формирования долгосрочных процентных ставок в экономике, а также страновой риск-премии и суверенных рейтинговых оценок. Соответственно, высокие и непредсказуемые изъятия средств из Нацфонда перегревают экономику через рост государственных расходов и потребления, что увеличивает совокупный спрос в экономике.

Отметим, что в следующем году Минфину придется погашать очередной более высокий объем еврооблигаций на сумму 2,5 млрд долларов. Сохранить ту же страновую риск-премию как в октябре 2024 года (+88 б.п. к 10-летним гособлигациям США) будет непросто, с учетом продолжающегося снижения цен на нефть, ухудшения баланса бюджета, наблюдаемого ослабления тенге и ожиданий необходимости сохранения более высоких ставок Федрезервом из-за проведения протекционистской политики Трампом.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.