- Главная

- Экономика

- Объем объявленных в пользу иностранных инвесторов дивидендов достиг восьмилетних максимумов

Объем объявленных в пользу иностранных инвесторов дивидендов достиг восьмилетних максимумов

Подорожание нефти и падение стоимости облигаций обусловили профицит текущего счета в 2022 году

В Аналитическом центре Ассоциации финансистов Казахстана (АФК) представили обзор внешнего сектора за 2022 год.

Ключевые тенденции

В 2022 году расширение профицита торгового баланса (+50,1%) при относительно стабильном дефиците первичных доходов (+5,6%) привело к резкому выходу текущего счета в положительную зону, впервые с 2013 года.

При этом в течение года экспорт товаров и услуг (после роста во втором полугодии 2021 года) удерживался в диапазоне 23-24 млрд долларов, тогда как импорт показывал заметный рост (17,6 млрд долларов в 4Q22 против 11,6 млрд долларов 1Q22).

Объем объявленных в пользу иностранных инвесторов дивидендов в 2022 году достиг восьмилетних максимумов и составил 11,4 млрд долларов (9,9 млрд долларов годом ранее).

Более того, в 4Q22 инвесторы предпочли изъять 88,2% своей прибыли, заработанной казахстанскими компаниями, тогда как исторически квартальный показатель составлял около 65%.

Двукратное увеличение оттока капитала (21,7 млрд долларов в 2022 году против 11,6 млрд долларов в 2021 году) при слабом росте его притока (15,5 млрд долларов в 2022 году против 14,1 млрд долларов в 2021 году) стало причиной отрицательного сальдо финансового счета (отток в 6,2 млрд долларов против притока в 2,5 млрд долларов годом ранее).

Направление потоков капитала в Казахстане по-прежнему определяет госсектор — пополнение резервных активов и валютных активов Нацфонда в 2022 году составило 11,7 млрд долларов.

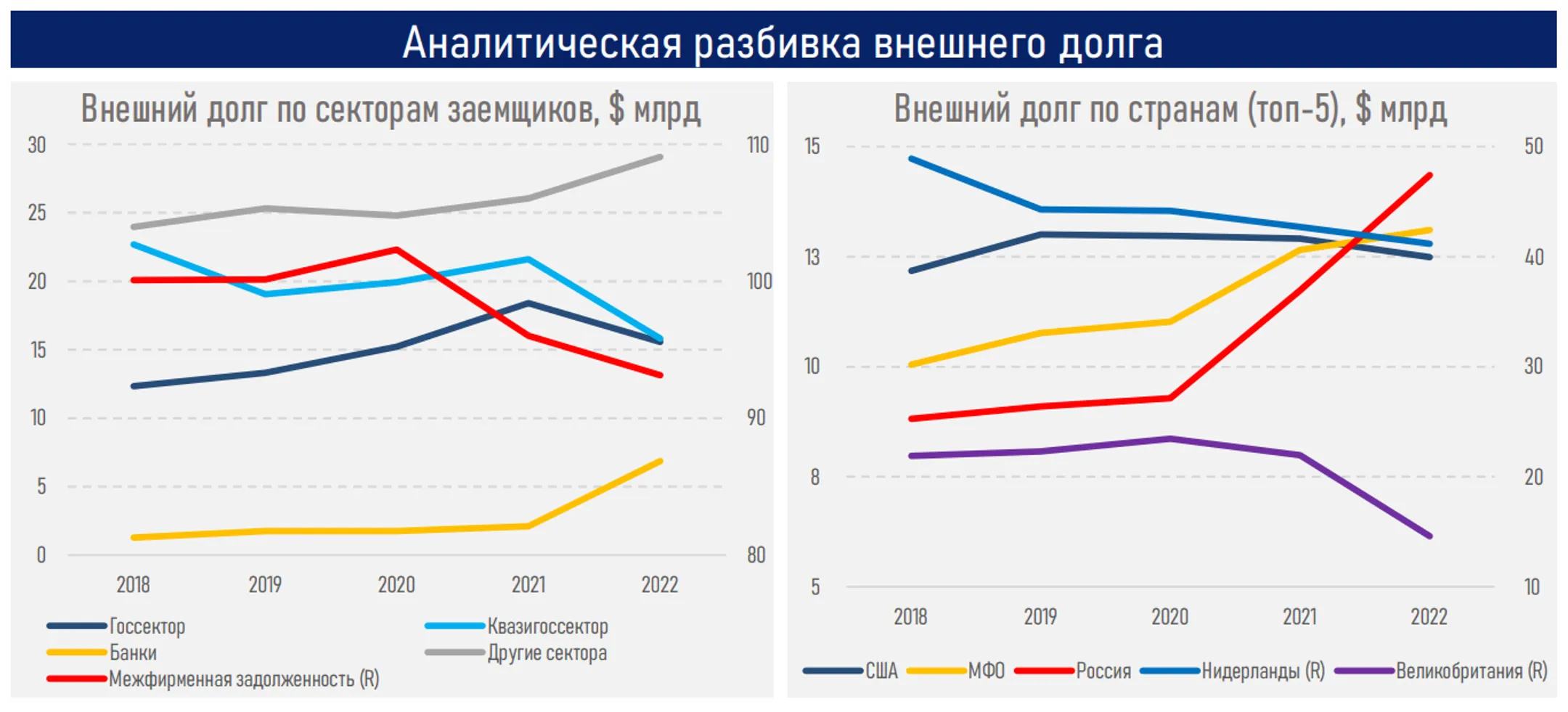

Внешний долг РК за 2022 год снизился на 3,6 млрд долларов (-2,2%) и составил 72,6% к ВВП (83,1% годом ранее). Однако это снижение связано исключительно с отрицательной переоценкой стоимости финансовых инструментов (-4,4 млрд долларов) и прочими изменениями (-2,0 млрд долларов).

При этом фактическое привлечение обязательств составило 2,8 млрд долларов, что в основном было связано с ростом средств нерезидентов в банках (в 3,2 раза), привлечением займов и кредиторской задолженностью корпоративного сектора.

В финансировании корпоративного сектора РК в 2022 году резко возросла роль кредиторов из России (+2 млрд долларов), тогда как доля Великобритании (номинальный держатель ценных бумаг) сократилась исключительно из-за снижения рыночной стоимости еврооблигаций казахстанских эмитентов.

* Согласно методологии формирования статистики внешнего сектора, сектор «Банки» включает БВУ и БРК

Резюме

Анализ факторов изменения состояния текущего счета платежного баланса в 2022 году показывает наличие системных проблем в казахстанской экономике.

Основной причиной профицита является высокий экспорт товаров, прирост которого по сравнению с прошлым годом на 66,8% связан исключительно с ростом цены на нефть, что свидетельствует о значительной уязвимости Казахстана от конъюнктуры мировых сырьевых рынков.

При этом рост импорта, в том числе на фоне фискального стимулирования, сокращает профицит торгового баланса. В результате уже в IV квартале текущий счет удержался в положительной зоне только благодаря резкому сокращению реинвестированных доходов.

В свою очередь, необходимо отметить стремление зарубежных инвесторов вывести капитал из страны (дивиденды), не оставляя его для дальнейшего развития дочерних компаний.

Между тем отток по финансовому счету был связан с активным приобретением Нацбанком подешевевших финансовых активов для пополнения резервных активов и валютных активов Нацфонда. Однако дальнейшее падение этих активов в цене практически полностью нивелировало увеличение их объемов в портфелях.

Снижение внешнего долга РК в 2022 году было связано в основном с падением рыночной стоимости еврооблигаций гос- и квазигоссектора.

При этом увеличение обязательств банков и других секторов носило большей частью краткосрочный характер (средства нерезидентов в БВУ и кредиторская задолженность), что в совокупности со слабым ростом резервных активов привело к ухудшению критерия Гринспена-Гвидотти: 80,0% в 2022 году против 95,7% годом ранее. Напомним, что это свидетельствует о том, что в ближайшие 12 месяцев в случае отсутствия дополнительных внешних источников финансирования имеющиеся резервные активы Казахстана не покрывают потенциальные выплаты по внешнему долгу.

В 2022 году корпоративный сектор РК привлек существенный объем займов от российских компаний. Также заметно увеличилась кредиторская задолженность перед РФ, что требует, с одной стороны, особого контроля рисков вторичных санкций, с другой — обеспечения механизмов обычных торговых и финансовых операций с несанкционными физическими и юридическими лицами.

Таким образом, данные статистики внешнего сектора могут быть использованы для оценки потенциальных угроз экономической и финансовой стабильности, а также разработки превентивных мер для поддержания обменного курса, сохранения кредитных рейтингов, а также направлений диверсификации экономики.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.