Малому бизнесу Узбекистана займы более доступны, чем компаниям Казахстана

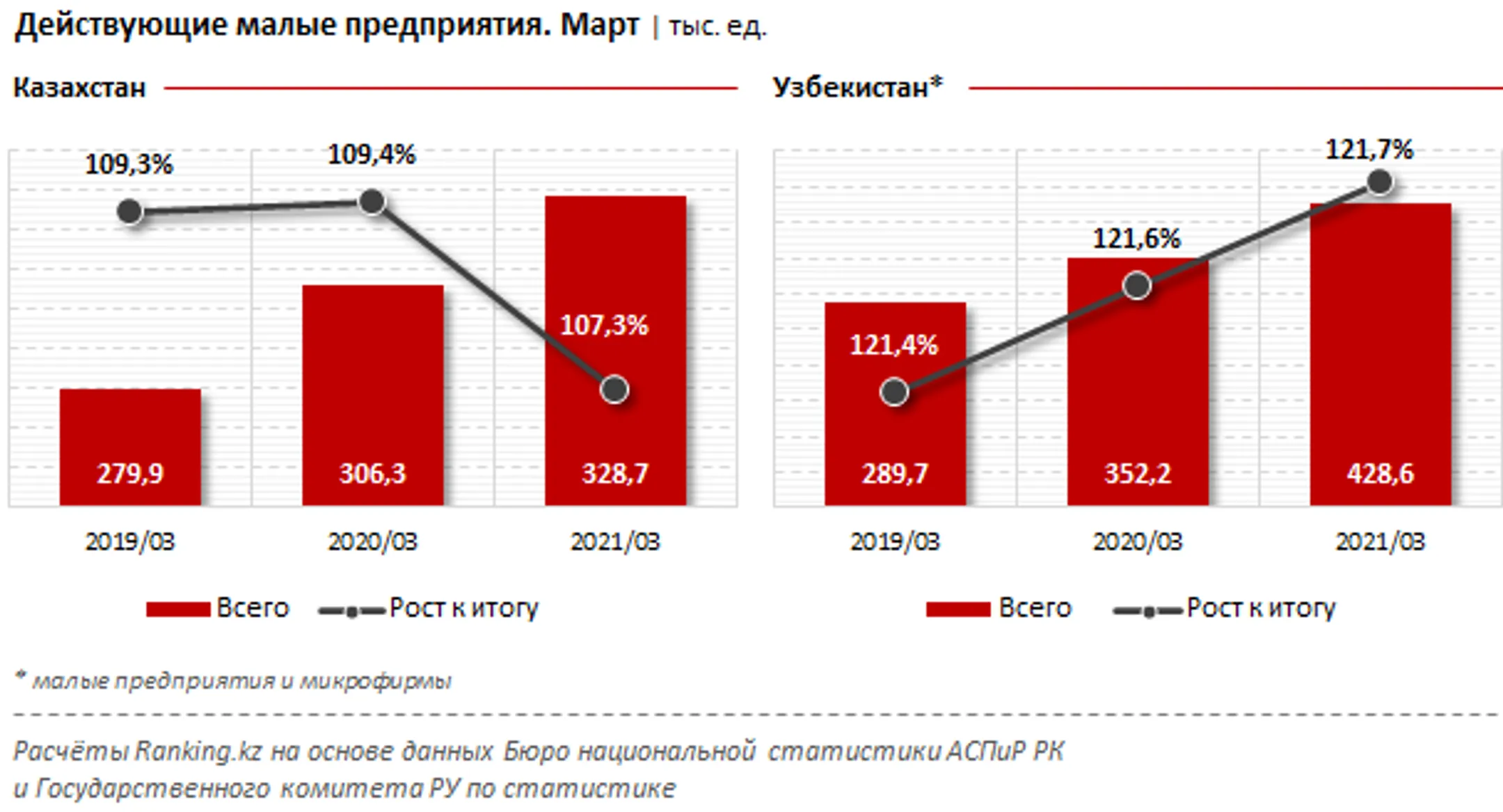

Количество действующих малых предприятий в РК - 328,7 тысячи, в РУ - 428,6 тысячи

Количество действующих малых предприятий в Казахстане на начало апреля текущего года составило 328,7 тыс. — на 22,5 тыс. компаний больше по сравнению с прошлым годом (плюс 7,3%). Такие данные приводит ranking.kz.

Тем временем количество действующих малых предприятий в соседнем Узбекистане составило 428,6 тыс. — на 76,5 тыс. больше, чем в прошлом году (плюс 21,7%).

Согласно отчету Азиатского банка развития «Диагностика финансовой доступности» за 2019 год, лишь 12% малых предприятий в РК пользовались банковскими займами, в то время как в Узбекистане — 18,6%.

Барьерами малых предприятий в доступе к использованию кредитов в РК были такие факторы, как: высокая доля займов, требующих обеспечения — 85,3%; высокая стоимость залога, необходимого для получения кредита — 153,3% от суммы займа.

В Узбекистане эти показатели были еще пессимистичнее: доля займов, требующих обеспечения — 97,1%; стоимость залога, необходимого для получения кредита — 172,2% от суммы займа.

При этом в Казахстане более трети малых компаний получили отказ по заявкам на ссуду. В Узбекистане ситуация значительно лучше: лишь 13,8% малых предприятий столкнулись с отказами.

В итоге на отсутствие доступного финансирования как основное препятствие развития бизнеса в Казахстане указали 9,3% малых компаний, в Узбекистане — лишь 5,7%.

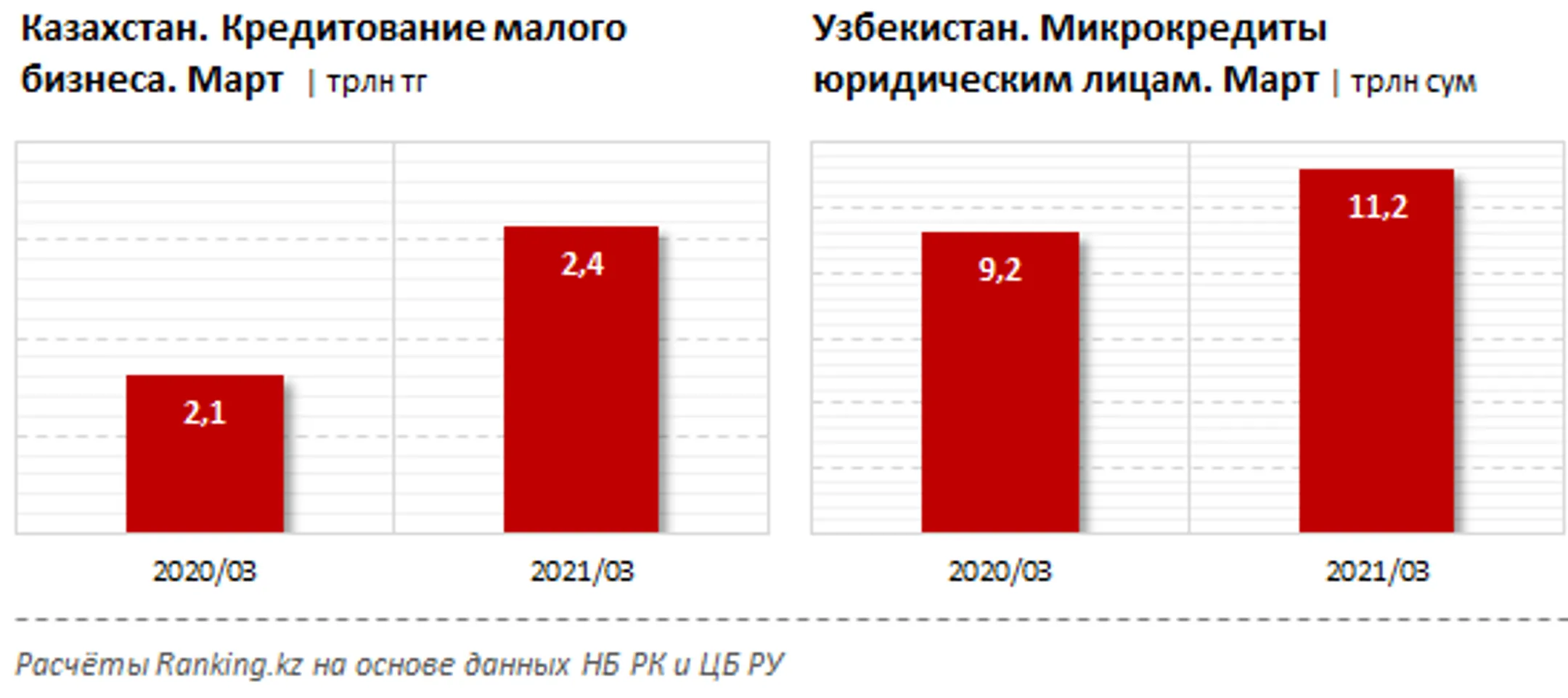

В непростом 2020 году Узбекистан выделил малому бизнесу кредитов и финансовой помощи на 120 трлн сумов, сообщает «Янги Ўзбекистон». В результате более 104 тыс. компаний, пострадавших от пандемии, восстановили деятельность, а оборотные средства частных предприятий увеличились на 33% по сравнению с прошлым годом. Объем микрокредитов юридическим лицам вырос на 21,7% и на начало апреля 2021 года составил 11,2 трлн сумов.

В РК объем кредитов малому бизнесу вырос за год на 14,2%, до 2,4 трлн тенге.

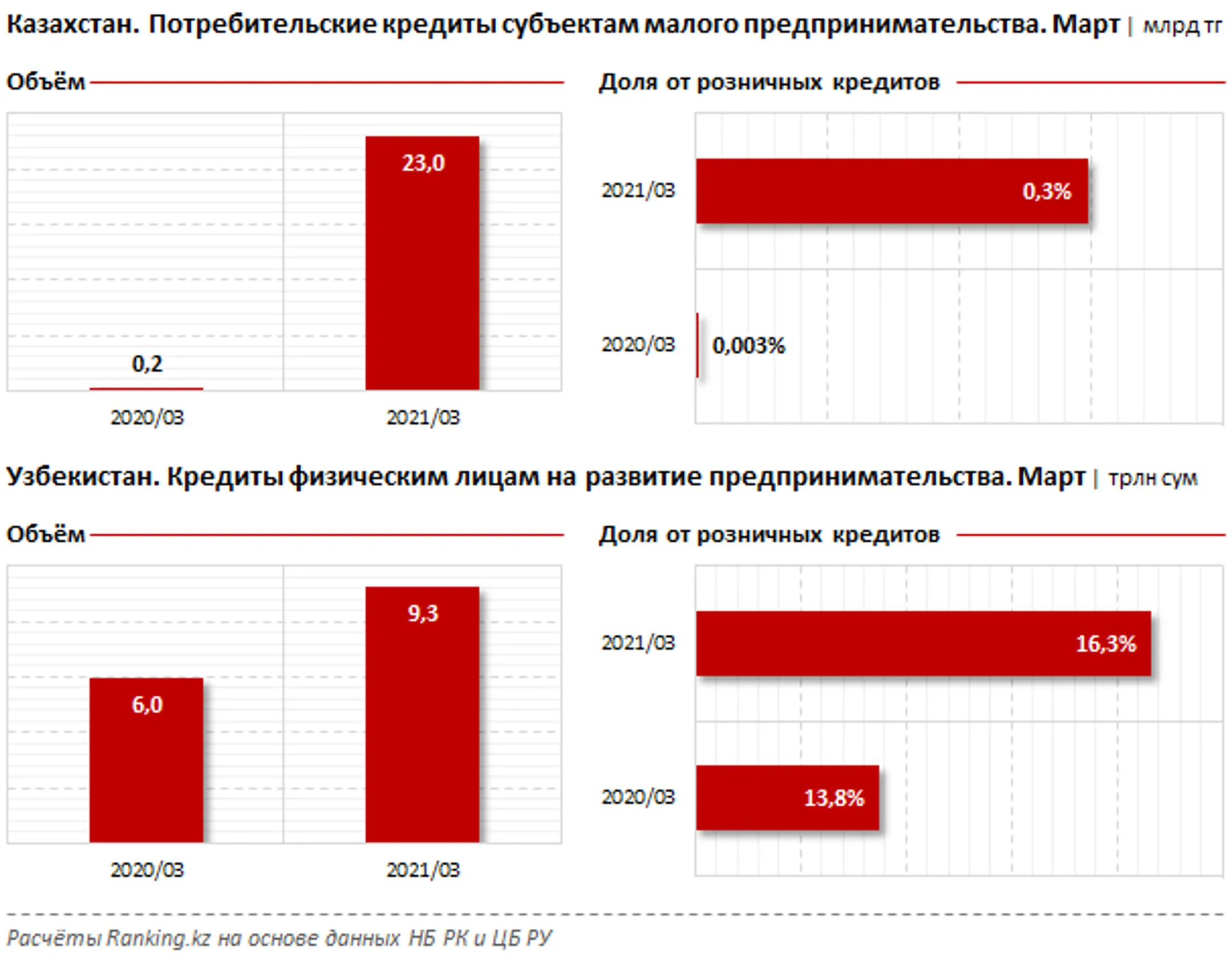

Объем потребительских кредитов субъектам малого предпринимательства в Казахстане увеличился со 199 млн тенге до 23 млрд тенге, и даже при этом их доля от розничных кредитов составила лишь 0,3%.

В Узбекистане объем розничных кредитов на развитие предпринимательства увеличился с 6 трлн до 9,3 трлн сумов, их доля от общего объема розничных кредитов составила 16,3%, что может говорить о более доступных кредитах для микро- и малого предпринимательства.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.