Китай перерабатывает 90% всех редкоземельных металлов

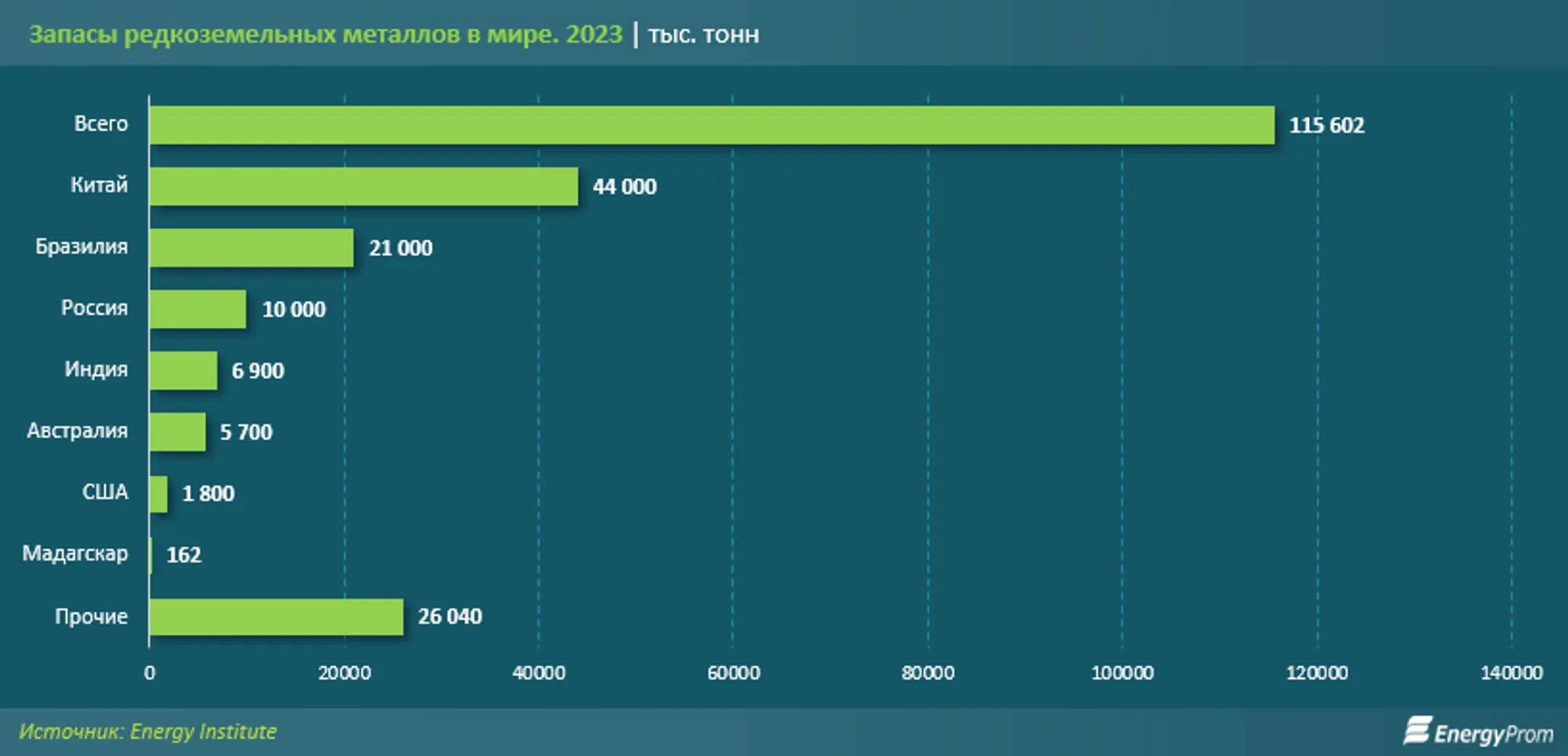

На начало года в мире было разведано и зарегистрировано 115,6 млн тонн таких металлов

Все больше критически важных минералов начинают оказывать серьезное влияние не только на промышленность стран, но и на национальную безопасность. Правительства составляют списки таких минералов в соответствии со своими промышленными потребностями и стратегическими оценками рисков поставок. Общепринятого определения критически важных минералов не существует, но есть элементы, которые входят в подобный список и в США, и в Китае, и в ЕС: алюминий, сурьма, кобальт, медь, флюорит, графит, литий, никель, вольфрам и редкоземельные металлы, пишет energyprom.kz.

Поговорим о последних. Редкоземельные металлы, хоть и не являются редкими, нечасто встречаются в чистом виде и обычно смешиваются с другими минералами, что делает их добычу очень дорогостоящей. Эти металлы представляют собой 17 химически схожих элементов, являющихся неотъемлемой частью современных технологий. От неодима, применяемого в мощных магнитах, которые могут выдерживать экстремальные температуры, до бериллия, который используется для производства легких материалов для истребителей, эти элементы имеют множество важных технологических применений. Также они используются в оборонных технологиях, включая ракеты, лазеры, транспортные системы, такие как танки, и военные средства связи. Кроме того, они применяются в компьютерах, телевизорах и смартфонах, а также в различных «чистых» энергетических технологиях, имеющих решающее значение для декарбонизации.

О важности редкоземельных металлов говорит и тот факт, что Китай, крупнейший их производитель, годом ранее запретил экспорт технологий переработки редкоземельных металлов из-за национальной безопасности. Действия по защите собственной технологии переработки предпринимаются в то время, когда Европа и США изо всех сил пытаются избавиться от редкоземельных металлов из КНР. Эти страны, хоть и обладают технологиями разделения редкоземельных металлов, значительно уступают в этом Китаю, который демонстрирует наивысшую эффективность и преимущество в стоимости.

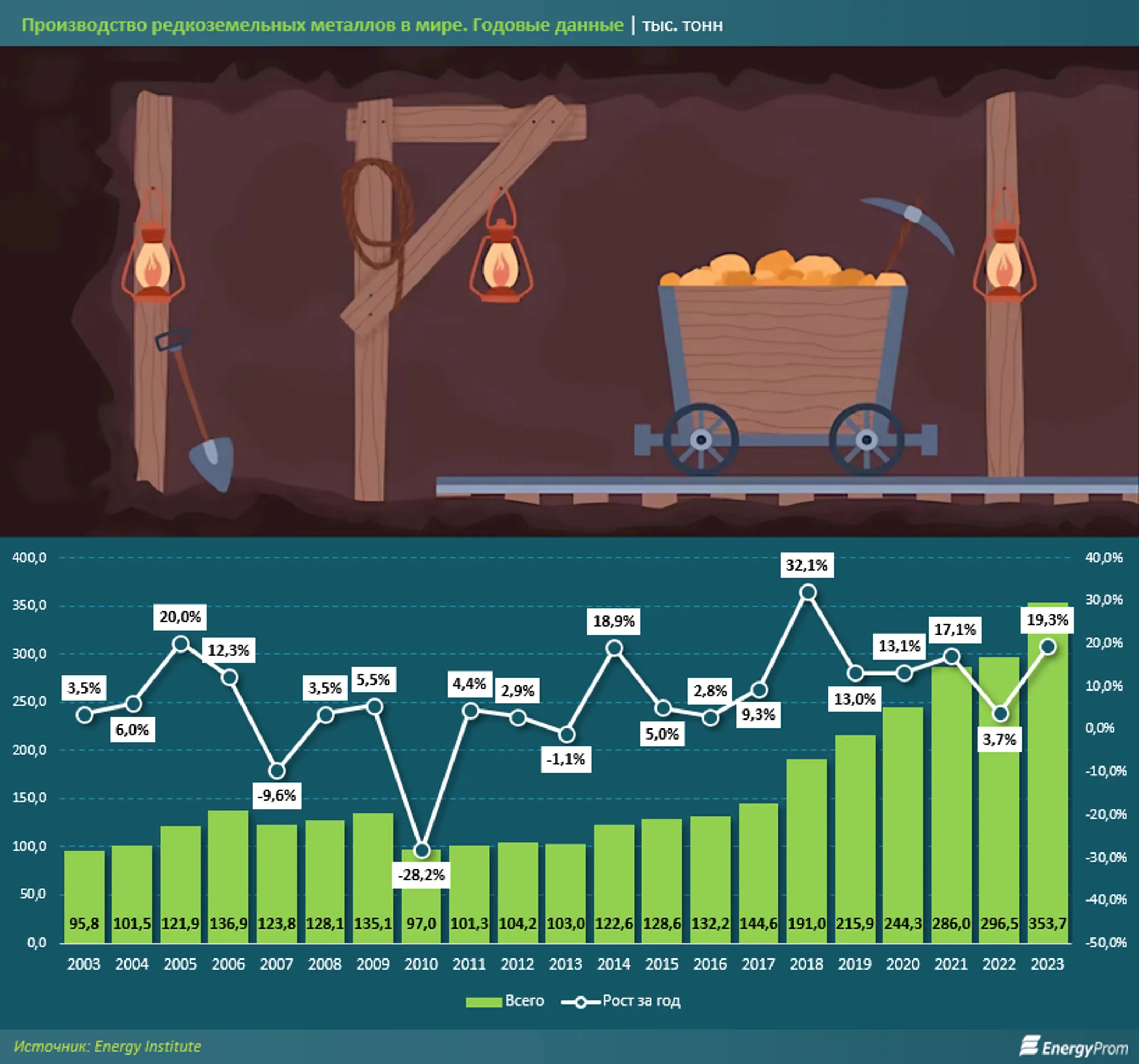

Производство редкоземельных металлов в мире растет 10 лет подряд. За последний год оно увеличилось на 19,3%, с 296,5 тыс. тонн в 2022-м до 353,7 тыс. тонн в 2023 году, а за десятилетие — сразу в 3,4 раза.

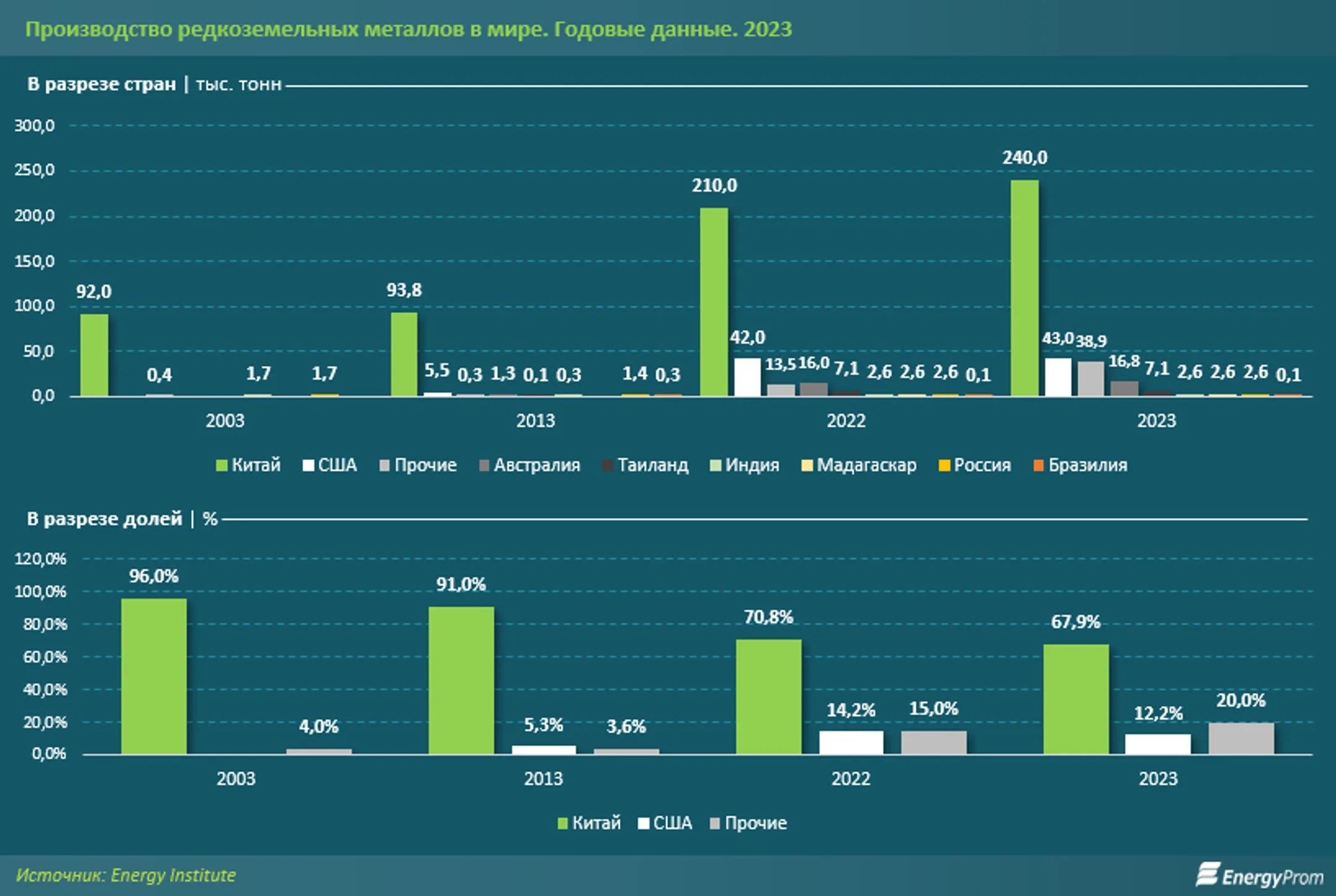

На долю Китая в 2023 году пришлось две трети производства редкоземельных металлов: 240 тыс. тонн. При этом еще в 2022-м на Поднебесную приходилось 70,8% выпуска, десятилетием ранее — 91%, а 20 лет назад — сразу 96%.

Стараясь уменьшить зависимость от КНР в столь важном для национальной безопасности производстве, США значительно нарастили свою долю. Так, еще 10 лет назад на Штаты приходилось лишь 5,3% от всего объема выпуска редкоземельных металлов, а уже в 2022-2023 годах — 14,2–12,2%. Совокупная доля остальных стран также заметно увеличилась: с 3,6% десятилетием ранее до 20% в 2023 году.

Впрочем, несмотря на все усилия и на сокращение доли Китая, эта страна все еще имеет монополию на редкоземельные металлы: КНР перерабатывает 90% всех редкоземельных металлов и практически весь объем тяжелых редкоземельных металлов, то есть, несмотря на превалирующую долю в производстве, еще и импортирует эти критически важные минералы.

На начало текущего года в мире было разведано и зарегистрировано 115,6 млн тонн редкоземельных металлов, из которых 44 млн тонн пришлось только на Китай.

Значительные запасы также присутствуют в Бразилии (21 млн тонн), России (10 млн тонн), Индии (6,9 млн тонн), Австралии (5,7 млн тонн) и США (1,8 млн тонн). Однако, несмотря на столь большие запасы редкоземельных металлов в странах за пределами КНР, технология их разделения и переработки, экспорт которой Китай запретил, по крайней мере пока оставляет ему монополию в этом секторе.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.