- Главная

- Технологии

- Как оценить цифровую зрелость банка?

Как оценить цифровую зрелость банка?

Аналитики определили для финансовых организаций 4 уровня

Большинство банков долгое время предпочитали эволюционный путь развития, постепенно наращивая мощность систем и повышая свою эффективность. Этого было достаточно, чтобы соответствовать требованиям рынка и сохранять привлекательность для клиентов.

Технологический прогресс сделал такой подход невозможным. Требования клиентов, ожидающих новые цифровые сервисы, возрастают постоянно и заставляют многих участников рынка переходить к агрессивным методам продвижения, которые предполагают постоянную разработку новых, персонализированных услуг. Пандемия COVID-19 принесла с собой такие испытания, как серьезное падение процентных ставок, экономический кризис и необходимость поиска новых путей повышения экономической эффективности банковского бизнеса. По сути, у банков не осталось альтернатив цифровой трансформации своего бизнеса.

Что дает банкам технологическая зрелость

Уровень технологической зрелости банков определяется их способностью развиваться в восьми областях. Это – работа с данными, аналитика, передовые практики работы, интеграция различных технологий в бизнес-процессы, автоматизация, гибкий подход к управлению персоналом, готовность к сотрудничеству с представителями других отраслей экономики и использование искусственного интеллекта. Эти же критерии применяются для оценки зрелости бизнесов, работающих в любой из отраслей.

78% представителей банков, которые были опрошены специалистами Accenture, говорят о том, что данные сегодня как никогда широко используются в повседневной работе и разработке направлений развития бизнеса. Но это – единственная область, в которой банковская сфера опережает остальные индустрии. Во всех остальных областях банки не столь активны. Между тем и технологии (автоматизация и искусственный интеллект), и бизнес-процессы, и корпоративная культура определяют уровень зрелости бизнеса ничуть не меньше, чем способность использовать для своего развития такой актив, как данные.

В некоторых предприятиях финансовой сферы менеджеры, занимающиеся технологическим развитием и операционной деятельностью, уже имеют общего руководителя. Это помогает использовать цифровизацию для трансформации бизнеса. Но об объединении операционных и технологических целей сегодня говорят только 11% банков, в то время как в 45% эта задача еще не решена. Между тем такое объединение поможет интенсифицировать инновации в бизнесе и сделать их непрерывными.

Эпидемия COVID-19 особенно наглядно продемонстрировала эффективность такого способа достижения взрывного роста, как объединение усилий партнеров, работающих в разных индустриях. Создание экосистем, объединяющих банковские и сторонние сервисы, может быть особенно эффективным не только для удержания клиентской аудитории, но и для ее расширения. Партнерство с представителями ретейла или телекома позволит банкам и продвигать собственные продукты, и привлекать новых клиентов благодаря конвергентным предложениям. 41% банков в последние три года развивали партнерство с компаниями других индустрий, причем 38% стали делать это особенно активно с началом пандемии.

Уровни технологической зрелости банков

Само слово «зрелость» подразумевает, что финансовая организация должна «созреть», то есть пройти через несколько этапов своего технологического развития. Как показывает практика, сделать это в одночасье практически невозможно: в отличие от финтех-компаний, изначально построенных на гибких методологиях и адаптированных под цифровое взаимодействие с клиентами, банкам приходится трансформировать бизнес шаг за шагом. Аналитики Accenture выделяют 4 уровня зрелости для финансовых организаций.

1. Стабильный уровень (базовый). В этом контексте «стабильность» не означает ничего хорошего — лишь отмечает тот факт, что модель такого банка остается неизменной. Технологии в банке на базовом уровне: фрагментарная автоматизация (только ключевых функций), большое количество ручных операций, низкий уровень интеграции систем, процессы не стандартизированы. Данные хранятся в различных системах и часто недостаточны.

2. Эффективный уровень (автоматизированный), на котором технологии дополняют работу сотрудников банка в части процессов. В таких организациях используются возможности роботизации (например, работают технологии RPA) и автоматической маршрутизации задач. Применяются разрозненные решения (системы), представляющие собой лидеров для отрасли. Данные накапливаются и агрегируются на уровне всей организации.

3. Предиктивный уровень, на котором дата-саентисты банка используют данные для получения ценных управленческих «инсайтов», позволяющих спрогнозировать развитие ситуации. В большинстве процессов люди работают в тесной связке с технологическими решениями, широко внедряются лучшие практики отрасли. Именно на этой стадии банк начинает получать реальные выгоды от технологической трансформации.

4. Уровень готовности к будущему. Он подразумевает сквозную цифровизацию всех бизнес-процессов банка. Такая организация на 100% использует все возможности облачных технологий, искусственного интеллекта и технологии распределенных реестров, собирая и обрабатывая данные разных типов. Внедрены практики гибких рабочих мест и управления, основанного на знаниях. По данным аналитиков Accenture, приближающиеся к этому уровню банки достигают прироста эффективности операционной деятельности на уровне 18,8%, а их прибыльность на 5,8 процентных пункта выше, чем в среднем по рынку.

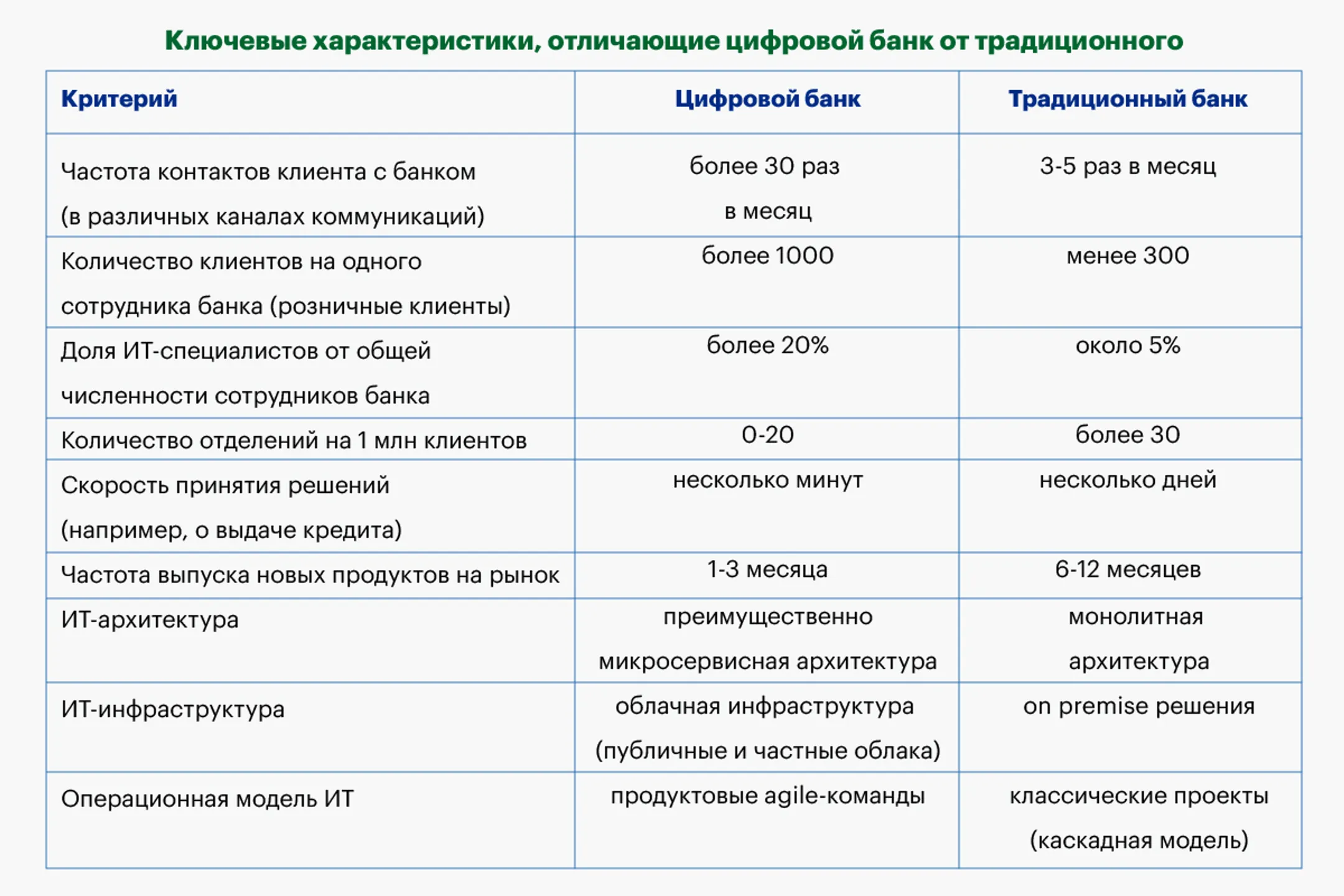

Ключевые отличия цифровых банков от традиционных

Так каковы же признаки банка, достигшего технологической зрелости? Ниже представлены только некоторые характеристики (как бизнесовые, так и технологические), по которым мы отличаем цифровые банки от традиционных. Соответствовать всем критериям не обязательно, но чем больше — тем выше уровень цифровой зрелости. Цифры достаточно условны и могут отличаться в зависимости от локального или макрорегионального рынка. Но принцип и тенденции останутся неизменными для любой страны.

Жанна Мусрепова, менеджер департамента «Технологическая стратегия» Accenture в Казахстане

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.