- Главная

- Технологии

- Запуск сервиса выдачи микрозаймов в Telegram за два месяца

Запуск сервиса выдачи микрозаймов в Telegram за два месяца

Опыт реализации уникального проекта

Команда red_mad_robot Central Asiа реализовала один из первых в Узбекистане сервисов выдачи микрокредитов через Telegram-бот. Рассказываем, с какими вызовами они столкнулись в этом уникальном проекте.

О клиенте

Один из частных банков Узбекистана, который работает на рынке более 20 лет. Обслуживает более 20 тыс. клиентов — как розничных, так и корпоративных и лидирует в рейтинге малых банков Узбекистана по сумме показателей: качеству активов, эффективности управления, уровню доходности и другим.

В рамках стратегии digital-трансформации банк планирует в ближайшие четыре года нарастить клиентскую базу и повысить рентабельность бизнеса. Воплощению этих целей служит фокус на технологиях и инновациях. Это касается и запуска новых сервисов, и улучшения клиентского опыта в рамках уже имеющихся. Конечная цель — стать максимально удобным и понятным банком для бизнеса за счет продуманного пути пользователя в каждом цифровом продукте.

Агиис Конкабаева, СЕО red_mad_robot Central Asia:

«До запуска проекта у нашей команды уже был успешный опыт сотрудничества с банком, продолжением которого и стал запрос на разработку сервиса выдачи микрозаймов. Это позволило нам быстрее погрузиться в задачи и сэкономить время на онбординге».

Особенности рынка и целевая аудитория

Банковский сектор в Центральной Азии активно растет, при этом Узбекистан находится в числе лидеров: глубина проникновения банков здесь больше 60%, по сравнению с 47% в Казахстане. Этому способствует, в том числе, рост кредитования.

Среди ключевых трендов и в Казахстане, и в Узбекистане — растущий спрос на Open API (открытый банкинг) и необанки.

API позволяет совершать банковские операции — например, оплату картами или оформление кредита — через сторонние компании и сервисы, которые обмениваются данными с банками. В Узбекистане API пока не так хорошо развит, и крупнейшие банки не спешат обмениваться данными с агрегаторами и онлайн-сервисами. Однако к 2030 году ситуация может в корне измениться — благодаря развитию digital-инфраструктуры в рамках программы «Цифровой Узбекистан-2030».

Необанки — еще один глобальный тренд: в отличие от традиционных, они оказывают услуги только онлайн и не имеют физических отделений. От цифровых банков их отличают низкие или нулевые комиссии, а также дополнительные опции: например, финансовый adviser или индивидуальные страховки. В Узбекистане эта сфера активно растет, но главное препятствие — в том, что большинство крупных банков подконтрольны государству. Пока что здесь всего три цифровых банка и столько же платформ для онлайн-платежей.

Агиис Конкабаева:

«Рынок цифровых банковских услуг Узбекистана — самый молодой в СНГ и активно растущий. В стране 63 финтех-стартапа, при этом традиционные банки тоже развивают онлайн-сервисы, включая выдачу ипотеки и других кредитов, используя для верификации биометрию. Однако никому из них пока не удалось войти в топ-3 по качеству клиентского опыта — в отличие от цифровых банков и платежных систем».

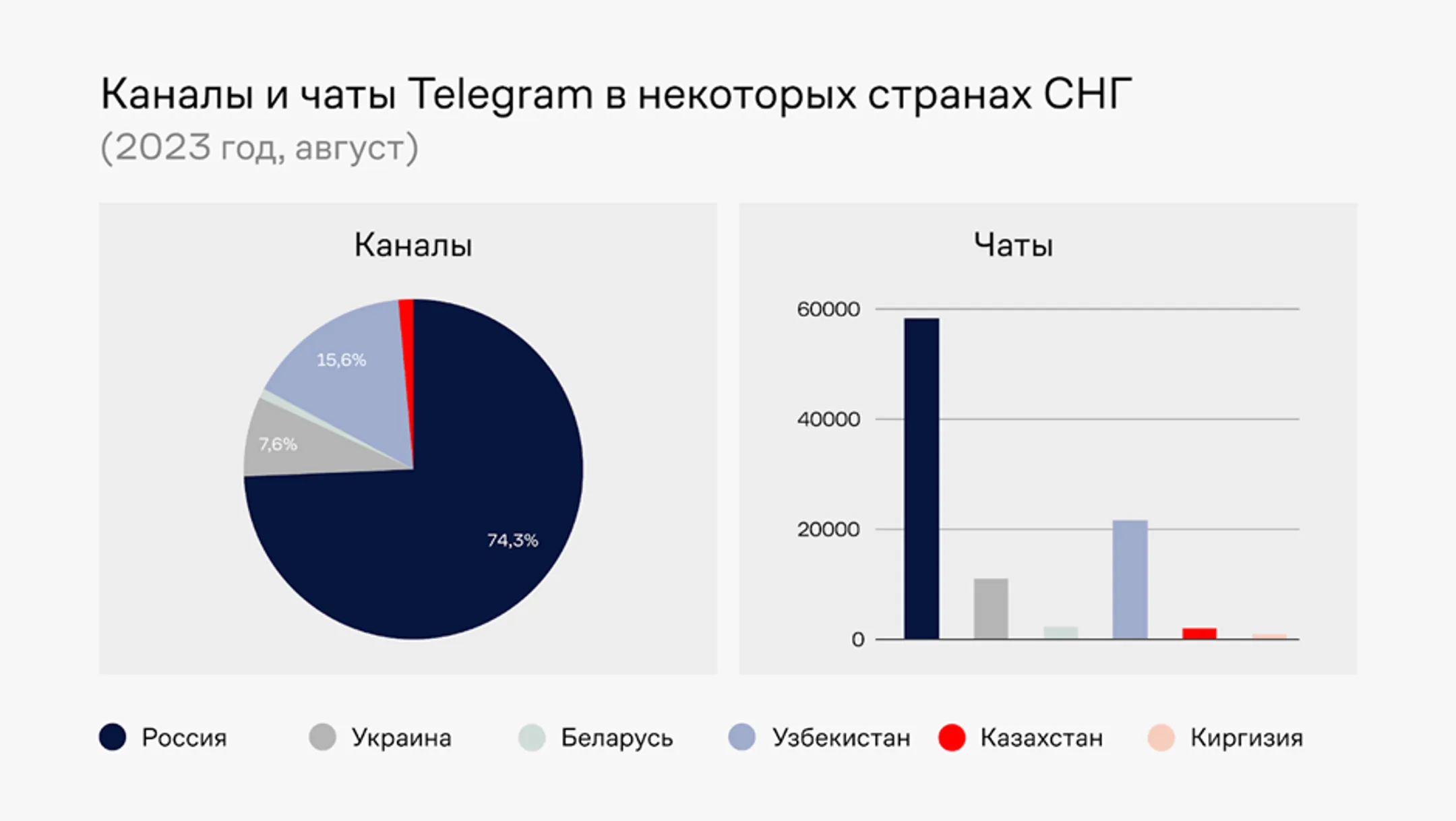

Среди самых популярных каналов — мессенджер Telegram, который является основным каналом для общения, чтения новостей, совершения покупок. Он также выигрывает в плане удобства и доступности. По официальным данным, в Узбекистане у Telegram более 30 млн пользователей или почти 90% всего населения.

По данным TGStat на август 2023-го, в шести крупнейших странах СНГ создано 845 тыс. Telegram-каналов и 92,1 тыс. чатов с суммарной аудиторией 4,5 млрд подписчиков.

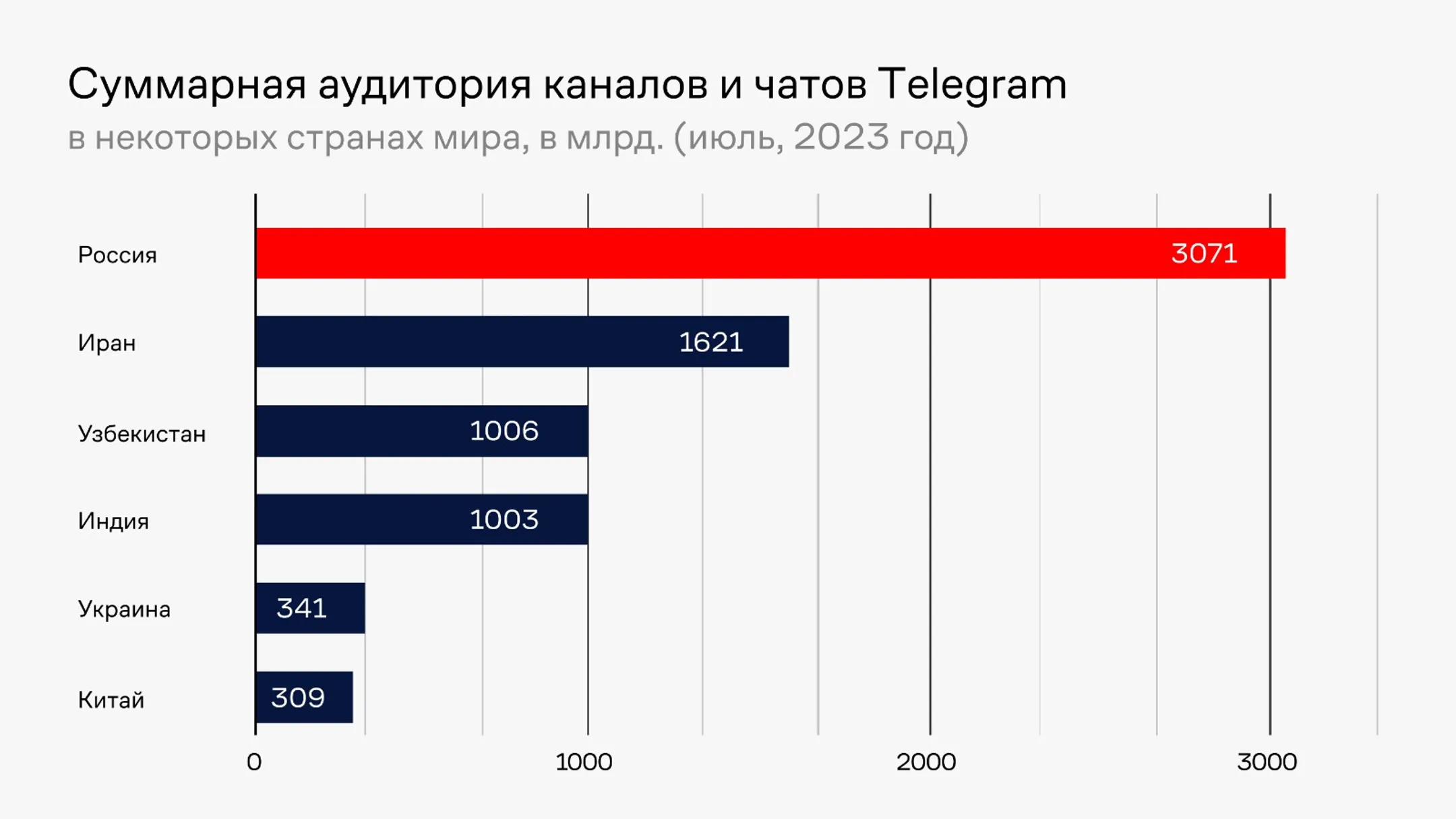

Узбекистан, при этом, входит в тройку лидеров по суммарной аудитории Telegram-каналов — более 1 млрд человек.

Наконец, клиенты банка все чаще обращаются за микрозаймами, доля которых на рынке также постоянно растет. За первые полгода 2023-го в стране выдали микрокредиты на 3,35 трлн сумов, что на 58% больше, чем за аналогичный период 2022-го.

Все это определило задачу, с которой банк обратился к команде red_mad_robot Central Asia.

Задача: создать за 2 месяца новый онлайн-сервис для выдачи микрозаймов.

У банка уже был продукт микрокредитов, но оформить их можно было либо в приложении, либо через отделение. Чтобы расширить клиентскую базу, банк решил сделать ставку на максимальную простоту интерфейса и скорость оформления займа.

Вот какие задачи должен был решить сервис:

Выдавать запланированный объем займов, расширяя кредитный портфель;

Привлекать новых клиентов-пользователей мобильного приложения;

Сокращать CJM (путь клиента) от заявки до выдачи средств.

Продукт предназначен, в первую очередь, для тех, кто еще не является клиентом банка: приложением чаще всего пользуются для онлайн-оплаты коммунальных услуг, штрафов или мобильной связи. При этом пользователи могут использовать любые карты, в том числе и других банков.

Решение — Telegram-бот и веб-приложение

За два месяца команде red mad robot Central Asia удалось создать готовый продукт, который всего за несколько простых шагов позволяет получить моментальный заем на счет банка или наличными в отделениях. В качестве основного канала выбрали Telegram-бот, через который клиенты, получившие одобрение, переходят в мобильное приложение.

Агиис Конкабаева:

«Клиенту было важно создать не просто чат-бот, а полноценный цифровой продукт, которым удобно пользоваться как внутри мессенджера, так и через браузер.Telegram здесь выступает как «эскалатор», помогающий новым клиентам добраться до банковских продуктов самым быстрым и удобным для них способом».

Выглядит это так:

Пользователь переходит по ссылке и запускает бота.

Вводит все нужные данные и подтверждает согласие на их обработку.

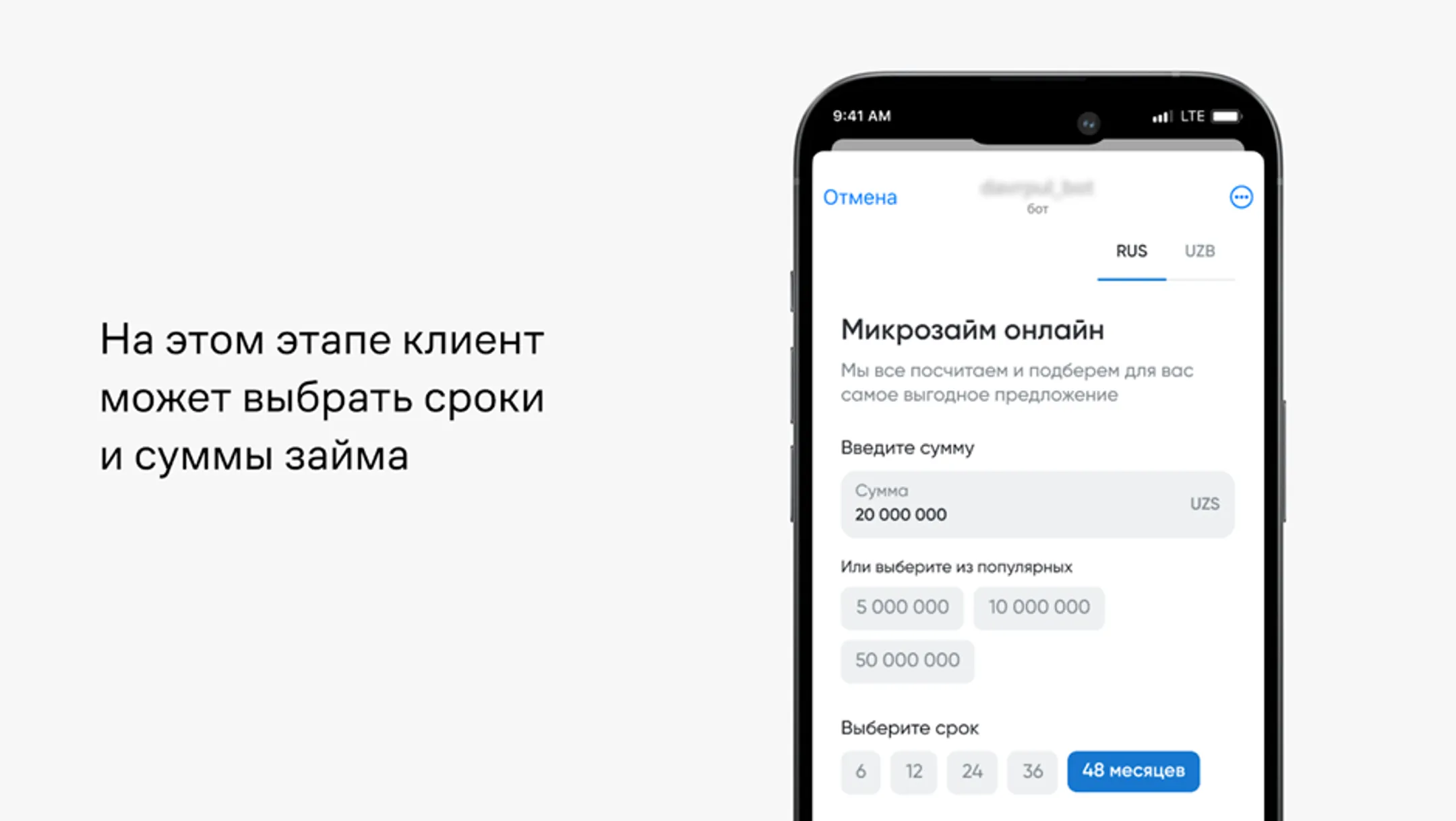

Чат-бот рассчитывает максимальную сумму займа — от 1 до 50 млн сумов.

Клиент выбирает сумму и срок кредита, а бот рассчитывает сумму и график ежемесячных платежей.

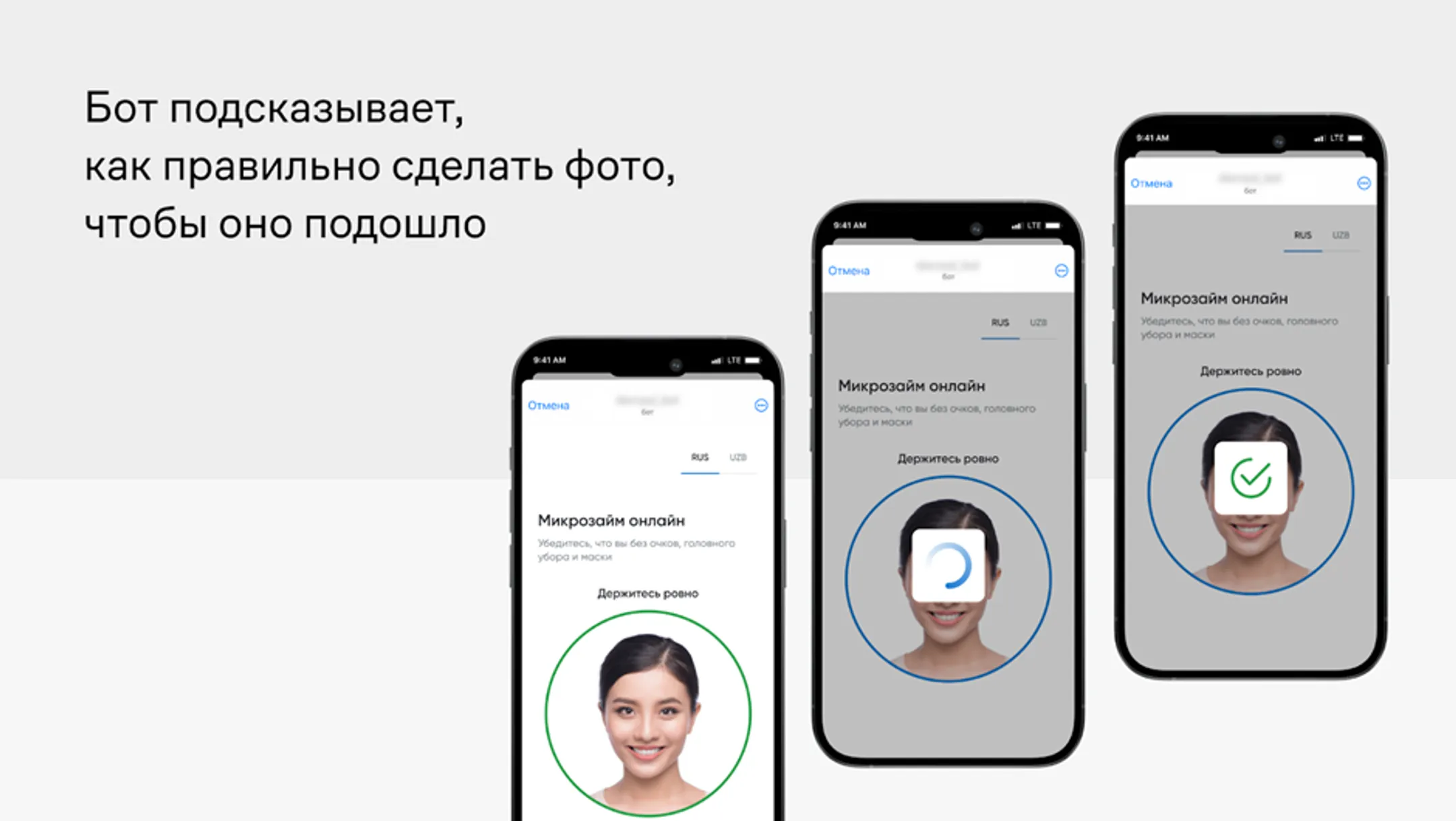

5. Происходит верификация личности через систему MyID. Для этого нужно сделать селфи и фото с паспортом или ID-картой Узбекистана. Данные хранятся только на внутренних серверах банка и не предоставляются сторонним сервисам.

6. Скоринг: система банка проверяет данные пользователя, его кредитную историю и рассчитывает возможные риски.

7. Если все в порядке, система отправляет пользователю СМС-код, чтобы он подписал документы. После этого сумма поступает на счет, а клиент получает доступ к личному кабинету в мобильном приложении банка.

Основной язык на данном этапе — узбекский, а также русский в качестве дополнительного.

Вызовы и сложности проекта

Главная сложность — это сжатые сроки разработки: всего два месяца от старта до релиза.

Жамбыл Ермағамбет, Senior backend-разработчик:

«Технический релиз состоялся в конце сентября 2023-го, еще две недели заняла интеграция с банковской системой для скоринга и выдачи средств. При этом необходимо было учесть требования со стороны безопасности — учитывая, что сервис работает с персональными и платежными данными».

В техническом плане было непросто с нуля создавать новый продукт в короткие сроки и одновременно интеграции с другими сервисами банка. Когда банк готовил свою сторону интеграции, r_m_r CA провели имитацию работы банковских систем параллельно. Это позволило ускорить цифровое производство.

С точки зрения проектного управления команде пришлось учитывать отличия применения методик agile и scrum в банке и адаптировать процессы в активной фазе разработки.

Алибек Жубанышев, менеджер проектов:

«Мы внимательно отнеслись к подходам банка и аккуратно встроились в ритм работы клиента, не разрушив процессы. При этом в совместной работе командам удалось найти новый подход к управлению проектом, что позволило эффективно взаимодействовать и выпустить продукт в срок».

В чем дополнительная ценность

Команда r_m_r CA провела исследование, предложила клиенту план по разработке интеграций с новым сервисом и подготовила требования.

В рамках продукта также реализовали функционал по информационной безопасности — при помощи фото для проверки биометрии и функции one-time password (OTP), которую банк сможет использовать и в других сервисах.

Основной канал сервиса — Telegram-бот, благодаря чему потенциальным клиентам не нужно скачивать приложение банка или заходить на сайт, чтобы получить кредит. Это делает процесс заполнения анкеты с мобильного телефона максимально удобным и значительно расширяет воронку продаж, так как больше пользователей доходят до оформления заявки. Если же клиент не завершил заявку, ему придет СМС-уведомление, чтобы он мог вернуться к оформлению. При этом заново вводить данные не нужно, вся ранее заполненная информация сохраняется.

Подведем итог:

За два месяца r_m_r CA создали отдельный продукт в новом формате, один из немногих аналогов на местном рынке. Этот подход к увеличению продаж можно брать за основу для других банков и МФО.

Банк получит новых клиентов, которым автоматически заводили счет во время оформления займа. Кроме того — это новая база потенциальных клиентов, которые заполнили заявку, но не дошли до финала или получили отказ.

Telegram сокращает и ускоряет CJM: от начала заполнения анкеты до выдачи займа — всего 6-8 шагов. Это заметно улучшает клиентский опыт, повышает лояльность и мотивацию пройти путь до конца.

Агиис Конкабаева:

«Наша команда обладает экспертизой и способна быстро и качественно внедрять новые сервисы. Мы успешно осуществляем это не только в Казахстане, но и на рынке Центральной Азии, осознавая важность создания инновационных каналов и сервисов для клиентов, которые соответствуют требованиям рынка».

Сам банк продолжает digital-трансформацию и в ближайшее время планирует запустить собственные скоринговую модель и систему soft-collection, а также — новые мобильные приложения для бизнеса и частных клиентов.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.