- Главная

- Недвижимость

- Как меняется рынок офисов в Казахстане

Как меняется рынок офисов в Казахстане

Дефицит A+ класса и рост IT-сектора повышают ставки и меняют требования арендаторов

Автор: Мади Мухаметалиев, старший консультант Colliers Kazakhstan

Дефицит качественных площадей в Казахстане: почему ставки аренды офисов продолжат расти в 2026 году

Рынок офисной недвижимости Казахстана вступает в 2026 год в условиях устойчивого структурного дефицита качественного предложения: в Алматы заполняемость класса A+ удерживается на уровне 100%, а средневзвешенные ставки аренды по всем классам за два года прибавили от трети в зависимости от сегмента. Дефицит качественных площадей носит структурный характер - новое строительство не успевает за спросом, формируя устойчивый рынок арендодателя. На этом фоне меняется не только ценовой уровень, но и природа самого спроса: арендатор всё чаще выбирает офис не по квадратным метрам, а по качеству среды, готовности пространства и уровню управляющей компании. Параллельно растёт интерес к покупке офисных блоков в собственность как инструменту страхования от дальнейшего роста арендной нагрузки, переформатированию старого фонда, а сегмент гибких форматов - коворкингов и сервисных офисов - превращается из нишевого продукта в полноценную альтернативу для малого бизнеса и проектных команд.

Ставки растут быстрее официальной инфляции - и это, вероятно, продолжится

Официальная статистика Бюро национальной статистики фиксирует рост стоимости аренды административно-офисных помещений в первом квартале 2026 года на 5,0% в Алматы и на 4,9% в Астане по отношению к аналогичному периоду прошлого года. Однако реальная картина для арендаторов качественных площадей заметно отличается: по данным Colliers Kazakhstan, средневзвешенная ставка аренды в Алматы выросла на 26% за 2024 год и ещё на 19% за 2025 год, в Астане - на 17% и 17% соответственно. Расхождение объясняется тем, что официальный индекс усредняет весь рынок - включая устаревший фонд с минимальным движением ставок, - тогда как данные Colliers отражают только качественный сегмент, где дефицит предложения наиболее выражен. За этим ростом стоят несколько факторов, действующих одновременно.

Во-первых, операционные расходы собственников продолжают расти: инфляция платных услуг - клининг, охрана, техническое обслуживание - составила в 2025 году порядка 12%, а содержание зданий подорожало примерно на 10,8%. Во-вторых, качественные бизнес-центры традиционно оснащены импортным инженерным оборудованием - вентиляция, лифты, системы безопасности, - стоимость обслуживания и замены которого привязана к валютному курсу, создавая дополнительное давление на эксплуатационный бюджет. В-третьих, с 1 января 2026 года в Казахстане действует повышенная ставка НДС, которую часть арендодателей закладывает в запрашиваемые ставки при заключении новых договоров.

Совокупность этих факторов влияет на доходность инвестора неоднозначно: если рост операционных расходов опережает рост арендных ставок, а стоимость актива при этом не меняется - ставка капитализации снижается и сроки окупаемости удлиняются. На практике, однако, в условиях устойчивого дефицита качественного предложения арендодателям в значительной мере удаётся перекладывать эти издержки на арендаторов через рост ставок. С учётом ограниченного нового предложения и продолжающегося роста спроса со стороны IT-сектора темп роста ставок в 2026 году, по всей видимости, останется близким к уровню 2025 года.

Алматы: минимальная вакантность в классе A+ и замедление роста ставок

Алматы формирует значительную долю деловой активности страны, при этом доля класса A в качественном предложении составляет лишь около 6% от общего стока в 1,000 млн кв. м GLA, а класса A+ - около 5%. Вакантность в классе A+ на протяжении всего 2025 года и в начале 2026-го удерживается на уровне 100% заполняемости - желающих арендовать качественные площади заметно больше, чем доступных вариантов.

Динамика ставок в классе A+ в 2025-2026 годах определялась не только балансом спроса и предложения, но и курсовым фактором: ставки в этом сегменте традиционно номинируются в долларах США. Тенге укреплялся в начале 2025 года, к июлю вернулся к январским отметкам, затем ослаб до октября - и с октября 2025 года по настоящее время вновь укрепляется. В результате ставки класса A+ в тенге в течение 2025 года колебались вслед за курсом, а по итогам Q1 2026 зафиксировано их незначительное снижение в тенговом выражении - именно на фоне укрепления национальной валюты. Таким образом, замедление тенгового роста в сегменте A+ не обязательно означает достижение потолка платёжеспособности: в значительной мере оно отражает курсовую переоценку. Классы A, B+ и B при этом демонстрируют устойчивый рост - их ставки в большей степени номинированы в тенге и реагируют прежде всего на рыночный спрос и рост операционных расходов.

На фоне ограниченного предложения в аренду заметно усилился интерес к приобретению офисных площадей в собственность: для части компаний приобретение офисного блока выглядит как способ застраховаться от дальнейшего роста арендной нагрузки и зафиксировать расходы на длительный горизонт.

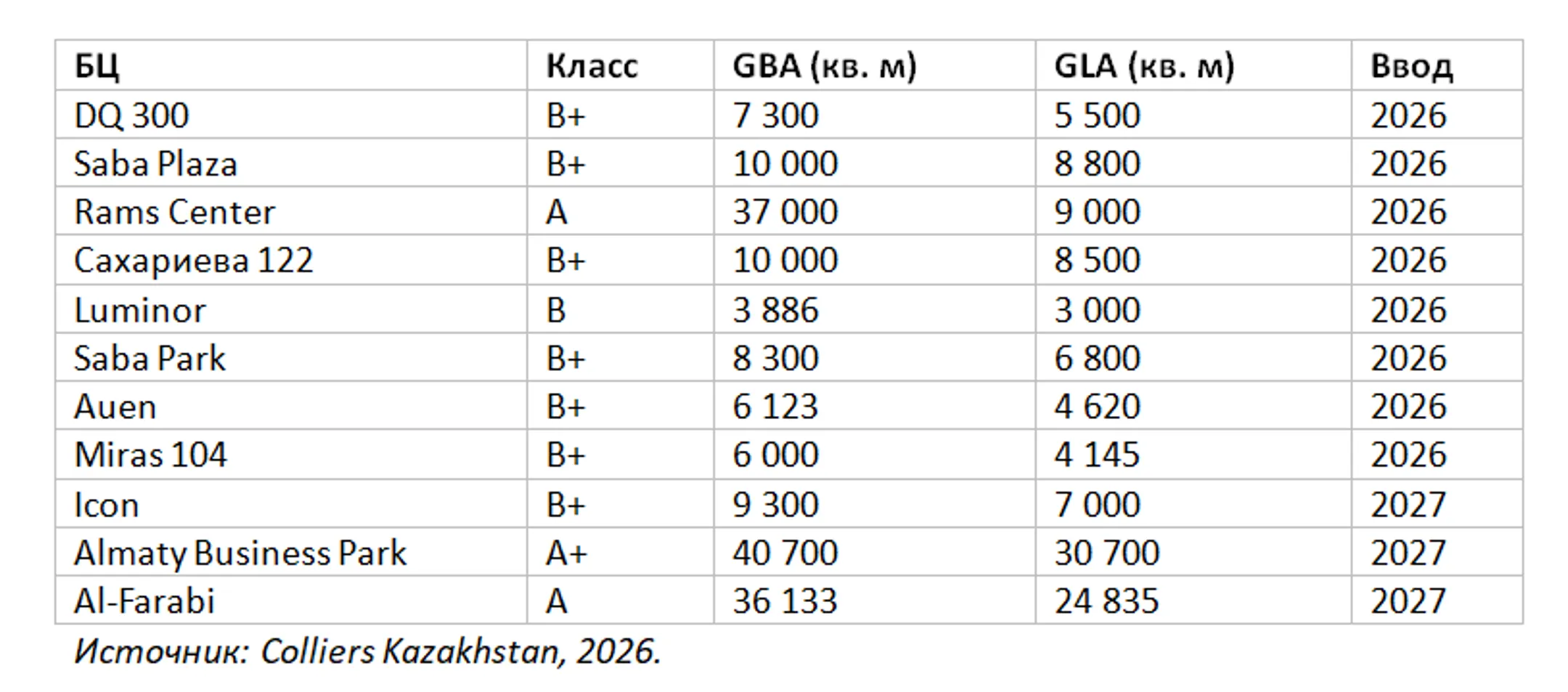

Ожидаемые новые объекты Алматы: 2026-2027

В 2026-2027 гг. в Алматы ожидается ввод ряда новых качественных офисных проектов. Существенная доля площадей уже законтрактована до ввода в эксплуатацию, что ограничивает объём предложения, доступного на открытом рынке при запуске (Colliers Kazakhstan, Q4 2025):

Выход этих объектов частично снизит напряжение в классах A и B+. Вместе с тем сегмент A+ останется дефицитным как минимум до второй половины 2027 года, когда планируется ввод Almaty Business Park от BI Group.

Астана: вакантность класса A требует контекста

Рынок офисной недвижимости Астаны демонстрирует среднюю заполняемость около 88% при общем стоке 641 016 кв. м GLA. Показатель неоднороден по сегментам: в классе A вакантность составляет порядка 70% и удерживается на этом уровне с середины 2025 года, тогда как классы A+, B+ и B показывают заполняемость в диапазоне 95-99%.

Важно понимать природу этого расхождения: пониженная заполняемость в классе A носит, по всей видимости, временный характер и связана не со слабостью спроса, а с резким увеличением предложения. Основная часть вакантных площадей сосредоточена в крупном объекте, площади которого вводились поэтапно: в сегменте с относительно небольшим совокупным фондом единовременный ввод нескольких тысяч квадратных метров ощутимо влияет на агрегированный показатель. По мере поэтапного заполнения этих площадей арендаторами заполняемость класса A в Астане, вероятно, вернётся к уровням, характерным для остального рынка, - в краткосрочной и среднесрочной перспективе.

Косвенным подтверждением того, что дело именно в предложении, а не в спросе, служит динамика ставок: несмотря на высокую вакантность, средняя арендная ставка класса A за 2025 год выросла на 23% - быстрее, чем в остальных сегментах, где рост составил 5-19%.

Ожидаемые новые объекты Астаны: 2026-2027

В среднесрочной перспективе структуру спроса в Астане могут существенно изменить несколько крупных инициатив. Соглашение о создании Sovereign AI Hub с участием NVIDIA, подписанное в ноябре 2025 года, а также запланированное расширение МФЦА формирует потенциальный спрос на офисную и инфраструктурную недвижимость - однако это горизонт нескольких лет, а не текущий год. К вводу в эксплуатацию в обозримом горизонте планируется ограниченное количество объектов.

От «сколько метров» к «как используется пространство»

Всё более заметная часть арендаторов - прежде всего компании, занимающие крупные блоки, - демонстрирует готовность платить за офис с чистовой отделкой, мебелью и включёнными коммунальными платежами значительно больше, чем за помещение в черновом состоянии по вдвое меньшей ставке. Логика здесь не только финансовая: стоимость ремонта и оснащения при договоре на три года распределяется в арендный платёж и не требует единовременных капитальных вложений. Это также вопрос скорости: готовый офис позволяет начать работу немедленно, без месяцев ремонтного простоя.

Меняется и сам запрос к устройству пространства. В профессиональной среде этот подход описывается концепцией Activity-Based Working - пространство организуется под конкретные рабочие задачи, а не под закреплённые рабочие места. На практике это выражается в росте доли переговорных комнат, зон коллаборации, открытых кухонь и тихих кабин для сосредоточенной работы за счёт сокращения традиционных рядов рабочих столов. Один из показательных примеров, которые фиксируют брокеры Colliers: команда из 30 человек арендует 600 кв. м с десятью переговорными комнатами - дополнительная площадь уходит на совместные зоны, а не на индивидуальные рабочие места.

Распространение гибридного формата работы влияет и на логику планировки: офис проектируется с расчётом на пиковую нагрузку и на то, чтобы стать пространством, в которое хочется приезжать, а не только нужно. В моноцентричном Алматы с высокими транспортными издержками именно качество офисной среды становится одним из весомых аргументов в пользу очного присутствия. Примечательно, что один из первых вопросов, который потенциальные арендаторы задают при просмотре объекта, звучит теперь так: «Кто управляющая компания?».

Гибкие форматы: коворкинг и сервисный офис как самостоятельный сегмент

Сегмент гибких пространств функционально делится на два формата с разной аудиторией. Коворкинги - пространства с открытой рассадкой, переговорными залами и гибкими тарифами: от дневного пропуска до ежемесячного абонемента. Основная аудитория - IT-специалисты, стартапы, фрилансеры и проектные команды крупных компаний, которым важна скорость заезда и масштабируемость без капитальных затрат на ремонт.

Сервисные офисы - закрытые блоки с отдельным входом, полностью укомплектованным рабочим пространством и включёнными в ставку услугами: уборка, интернет, рецепция, конференц-залы. Этот формат привлекает компании от нескольких человек до нескольких сотен, которым нужна корпоративная идентичность без обязательств долгосрочного договора.

IT-сектор: рост спроса опережает рынок

Среди арендаторов качественных офисных площадей класса A и A+ традиционно преобладают финансовые и профессиональные сервисы, государственные структуры и крупные национальные компании. Однако наиболее быстро растущим сегментом спроса в последние годы становится IT-сектор. По данным hh.kz, более половины всех IT-вакансий в 2025 году размещалось в Алматы, Астана занимала второе место при более высоком темпе роста числа вакансий - плюс 13% против плюс 4,5% в Алматы. К середине 2025 года в стране насчитывалось около 19 500 разработчиков, специалистов по искусственному интеллекту и смежным направлениям. Объём услуг в сфере компьютерного программирования в Казахстане в 2024 году достиг 1,48 трлн тенге - рост на 36% к 2023 году.

Конкуренция за специалистов в условиях кадрового дефицита превращает офис в инструмент привлечения и удержания сотрудников. По наблюдениям брокеров Colliers, IT-компании склонны арендовать пространство с запасом на рост, уделяют повышенное внимание планировке и переговорной инфраструктуре. Брокеры фиксируют характерную траекторию: компания, начавшая с трёх человек, за три года вырастает до 50 и ищет офис на 600-700 кв. м - причём сразу в качественном объекте.

Медиа и реклама: структурное сжатие

Рекламно-маркетинговый сектор движется в противоположном направлении. Брокеры Colliers фиксируют конкретные примеры: маркетинговые компании сокращают занимаемую площадь в четыре-пять раз, часть переходит преимущественно на удалённый формат работы. По данным за 2024 год, валовая добавленная стоимость медийного и издательского сектора Алматы снизилась примерно на 23% по сравнению с предыдущим годом.

За этой тенденцией стоят процессы, характерные не только для Казахстана. По данным ifo Institute, сектор рекламы и маркетинга лидирует среди всех отраслей по доле недоиспользования офисных площадей: около 61% компаний отрасли сообщают о критической недозагрузке пространства при среднем показателе по экономике около 26%. Примерно 60% сотрудников рекламных агентств в 2025-2026 годах используют инструменты искусственного интеллекта ежедневно - против 16% в 2024 году, что снижает потребность в больших командах линейных сотрудников. Дополнительным фактором служит консолидация на корпоративном уровне. Исследование Ассоциации национальных рекламодателей США показывает, что 82% брендов перевели маркетинговые функции внутрь корпоративных структур - против 42% в 2008 году.

В Казахстане давление на этот сектор усиливается изменениями в налоговом законодательстве: ограничения на применение упрощённых режимов налогообложения вынуждают небольшие агентства оптимизировать расходы, в том числе за счёт переезда в коворкинги.

Горизонт договора

В условиях устойчивого роста арендных ставок арендодатели не заинтересованы в фиксации ставки на длительный срок - десятилетние контракты на казахстанском рынке фактически не практикуются. Главный сдерживающий фактор - сам рост ставок: зафиксировав долгосрочный договор при текущем уровне цен, собственник рискует упустить потенциальный доход при дальнейшем росте рынка.

Стандарт рынка - договоры на 3-5 лет для крупных блоков от 1 000 кв. м, 1-2 года для малых помещений до 100 кв. м. В устаревшем фонде по-прежнему распространены 11-месячные договоры - формат, не требующий государственной регистрации и удобный обеим сторонам при отсутствии существенных инвестиций в объект. Срок 2-3 года является минимумом, при котором арендодатель окупает вложения в чистовую отделку и меблировку под конкретного арендатора - амортизация ремонта и штрафные санкции закладываются в ставку.

Типичным механизмом защиты доходности в условиях инфляции служит ежегодная индексация арендной ставки. Двузначный процентный годовой рост средневзвешенных ставок по рынку при типичном сроке договора в 3 года означает значительную разницу между первоначальной и рыночной ставкой на момент продления - дополнительный стимул для арендатора включать условие об индексации уже при подписании договора.

ESG и цифровизация: не имидж, а качество среды

В восприятии казахстанского рынка экологические стандарты остаются «международным бонусом», актуальным для транснациональных корпораций, но не ключевым фактором при принятии решения об аренде. ESG-сертификация объекта скорее повышает его привлекательность, чем является обязательным требованием.

Вместе с тем экономическая логика может повлиять на отношение к этой теме. Международные данные свидетельствуют о том, что здания, сертифицированные по стандарту LEED, в среднем потребляют на 25-30% меньше энергии по сравнению с несертифицированными аналогами. В условиях роста тарифов на коммунальные услуги это потенциальная возможность для сокращения эксплуатационных расходов.

Реальный технологический запрос арендаторов, который фиксируют брокеры, носит более прикладной характер: идентификация по лицу или карте на входе, мультизональное кондиционирование, увлажнители воздуха, мобильное приложение управляющей компании - это про комфорт ежедневного использования здания, а не про экологическую повестку.

Цифровизация влияет и на посещаемость и формат офисов. По итогам 2024 года удалённо работали порядка 46 700 человек - около 0,5% занятого населения, что на 18,6% больше, чем годом ранее. Рост статистически заметен, но принципиально не меняет общей картины: Казахстан остаётся страной с преимущественно очным форматом работы. При этом гибридный формат в IT-секторе вводится не только как вынужденная уступка, но и как осознанный инструмент найма - и именно поэтому все больше офисов проектируется под людей, которые приходят по желанию, а не по обязанности.

Редевелопмент устаревшего фонда: два разных рынка

Советский и постсоветский фонд Алматы - объекты с ограниченными инженерными мощностями, отсутствием современной вентиляции и планировками, изначально не рассчитанными на крупного арендатора, - в большинстве случаев не способен конкурировать за корпоративный спрос. Модернизация требует значительных инвестиций, а действующие арендаторы на 11-месячных договорах нередко не готовы к ставке, которая необходима после реконструкции для окупаемости вложений.

Тем не менее за последние 3-5 лет в Алматы реализован ряд проектов редевелопмента. Типичная модель: поэтажная сдача кабинетами, краткосрочные договоры, арендаторы - малый и средний бизнес. Собственники приобретают объекты в сложившихся деловых локациях, где устойчивый поток МСБ обеспечивает заполняемость даже без крупных якорных арендаторов. По наблюдениям брокеров, спрос со стороны МСБ в Алматы заметно вырос.

Крупные российские и международные компании, а также быстрорастущие IT-игроки, как правило, ориентируются на здания постройки с 2015 года и позже - с несущими колоннами и гипсокартонными перегородками, допускающими свободную перепланировку под блоки от 600 кв. м. Реконструированный объект советской эпохи в эту логику не вписывается - зато вполне отвечает запросам локального МСБ, который на бизнес-центры класса выше B+ как правило и не претендует.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.