- Главная

- Недвижимость

- Переводы из ЕНПФ на улучшение жилищных условий достигли 449,7 млрд тенге

Переводы из ЕНПФ на улучшение жилищных условий достигли 449,7 млрд тенге

Объем изъятий за год увеличился на 81%

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор ипотечного рынка РК за девять месяцев 2025 года.

Ключевые тенденции

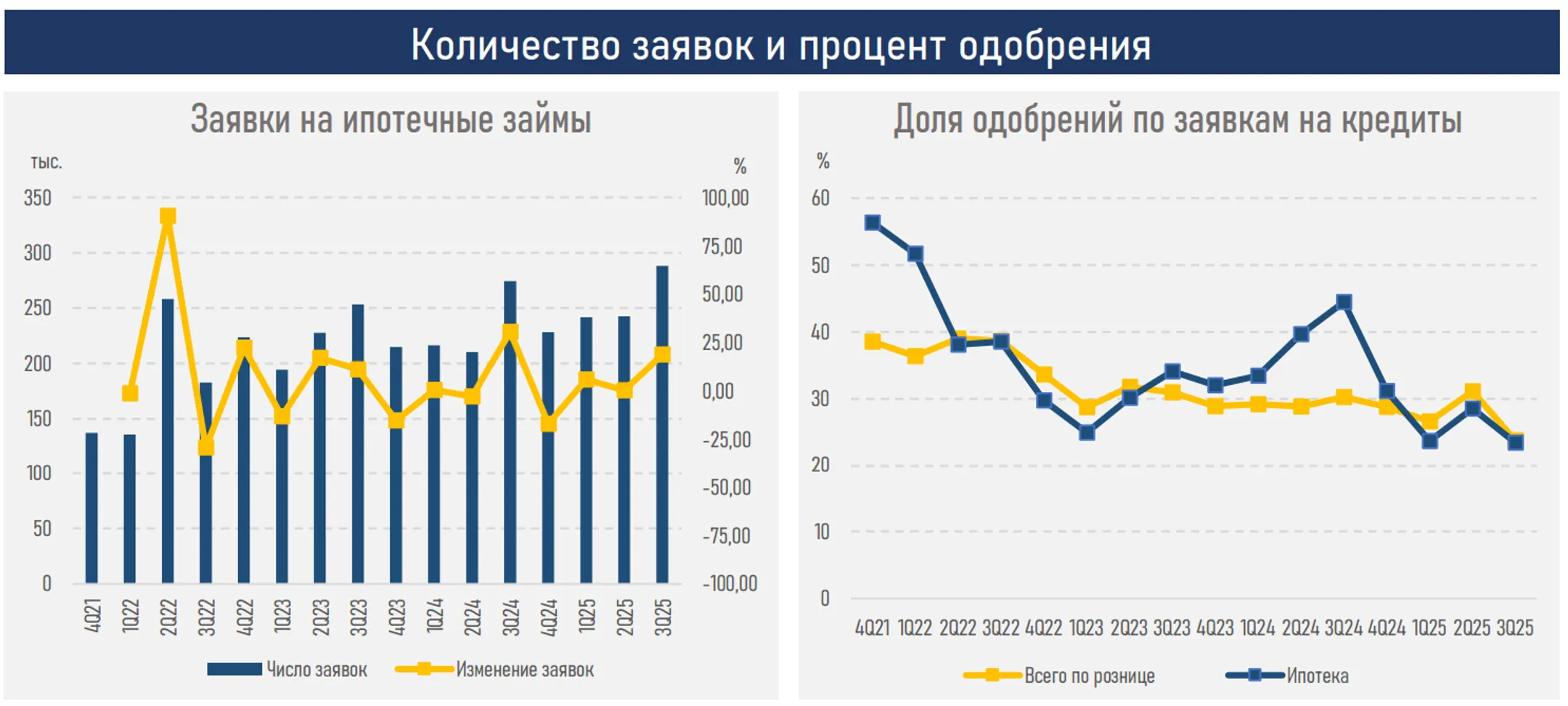

- Спрос на ипотеку в январе–сентябре 2025 года продолжил расти: количество заявок увеличилось до 772,2 тыс. (+10% г/г) против 700,6 тыс. годом ранее, что отражает устойчивый интерес населения к улучшению жилищных условий. Этот рост обусловлен позитивной демографией (+159 тыс.), ростом зарплат (+11,3%) и занятости (+103 тыс.), высокой потребностью в улучшении жилищных условий в крупных городах.

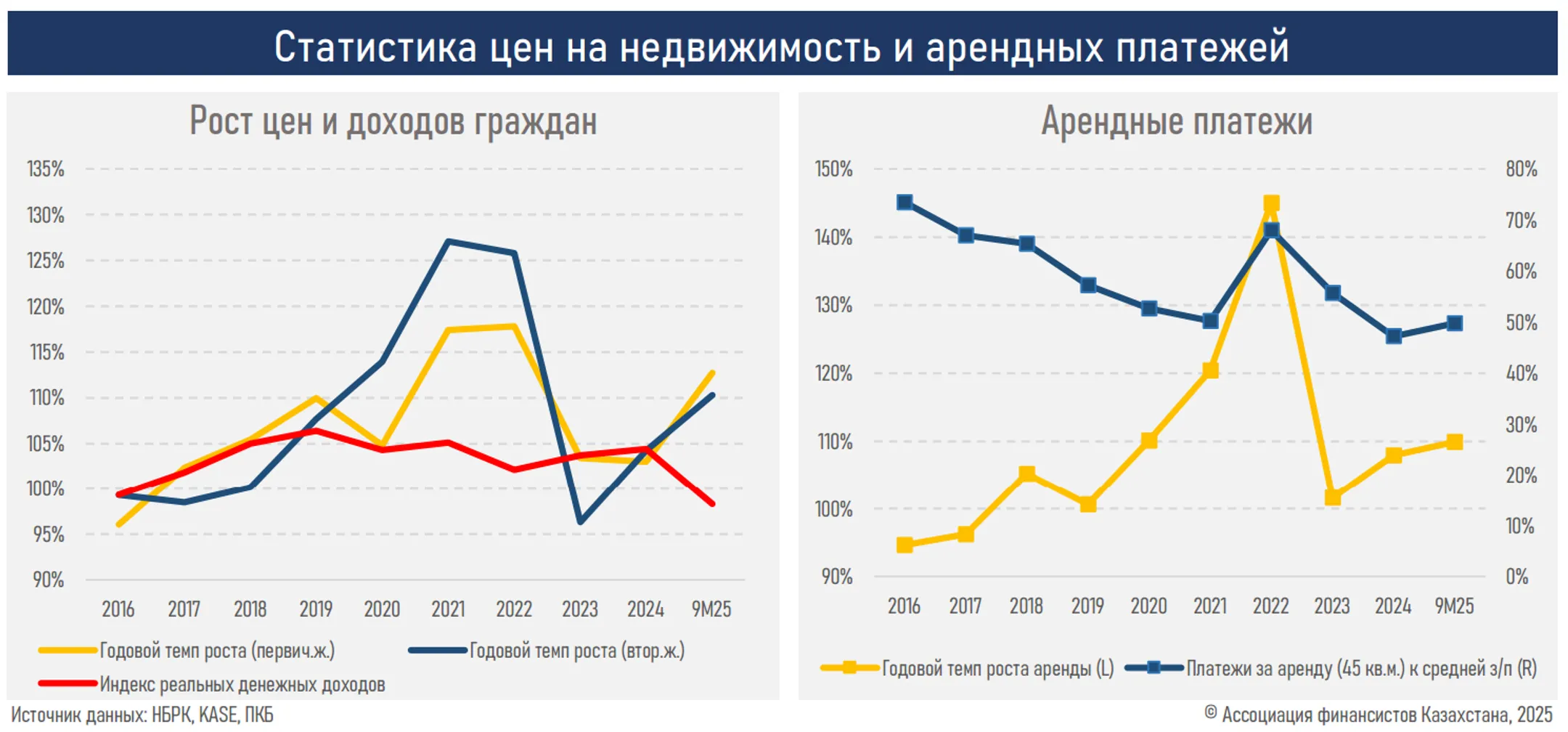

- На фоне двузначного удорожания первичного (+12,7%) и вторичного жилья (+10,3%) структура спроса закономерно сместилась в верхний ценовой сегмент (≥20 млн тенге). Этому способствуют концентрация спроса в городах республиканского значения, где цены заметно выше, а также увеличение доли заёмщиков с более высокими доходами, способных претендовать на крупные суммы.

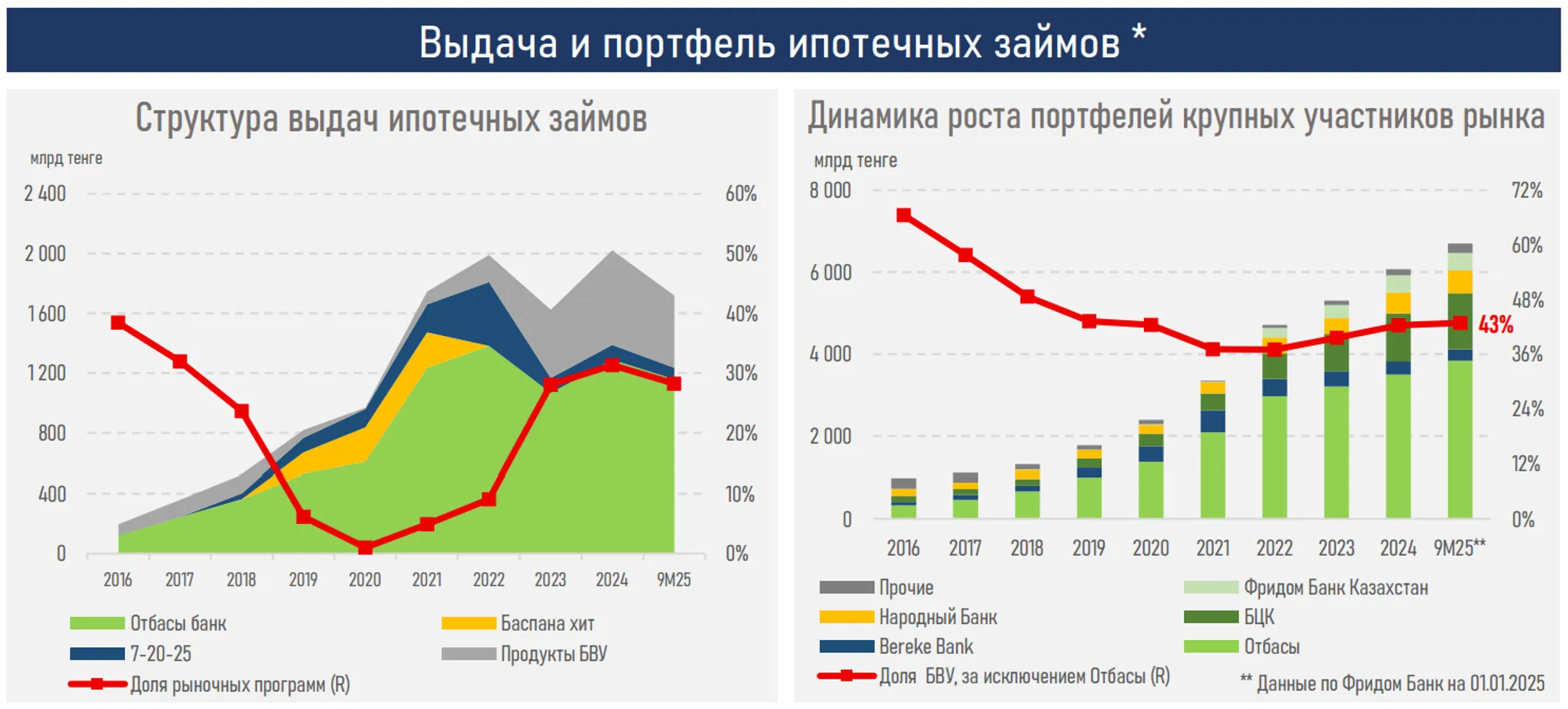

- Высокий спрос отразился и на динамике выдач: объём новых ипотечных кредитов за 9М25 достиг 1,7 трлн тенге, превысив показатель за 9M24 на 25,1%.

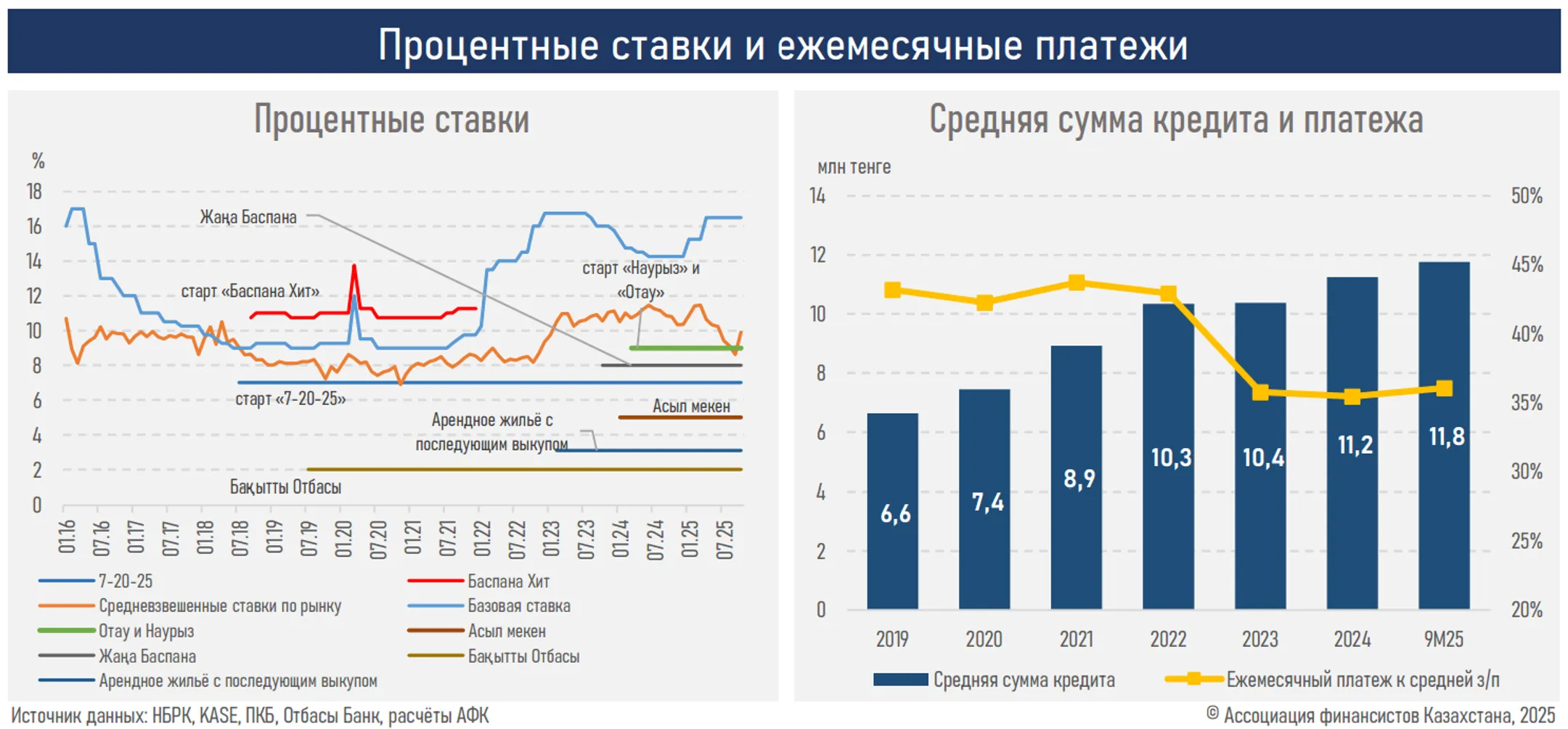

- Смягчение ценовых условий за счет преобладания льготных программ могло выступить ключевым элементом поддержки спроса, несмотря на общее ужесточение финусловий в системе. Так, средневзвешенная ставка по новым выдачам снизилась до 9,9% (–0,9 п.п.), что существенно ниже базовой ставки (16,5%) и инфляции (12,9%).

- Фактически ипотека предоставляется по отрицательной реальной ставке (-3 п.п.), что поддерживает потребительский и инвестиционный спрос на жильё и снижает чувствительность рынка к высоким рыночным ставкам.

- Главным драйвером ипотеки стал Отбасы банк, выдача которого увеличилась на 37% г/г — с 844,0 млрд до 1,2 трлн тенге. Драйверами стали расширение льготного финансирования и госпрограмм, рост базы вкладчиков и повышенный спрос на фоне высокой базовой ставки, делающей рыночные кредиты менее привлекательными.

- Несмотря на расширение кредитования и рост средней суммы кредита (+4,6%), долговая нагрузка домохозяйств по ипотеке снизилась. Так, отношение ежемесячного платежа к заработной плате опустилось с 38,7% до 36,0%, чему способствовали рост зарплат (+11,3%) и низкая стоимость кредита.

- Однако доля одобренных заявок по итогам 9М25 снизилась с 39,2% до 25,2% на фоне негативного эффекта от попыток снижения ГЭСВ при росте базовой ставки, сужения круга заемщиков, соответствующих требованиям к долговой нагрузке и платежеспособности.

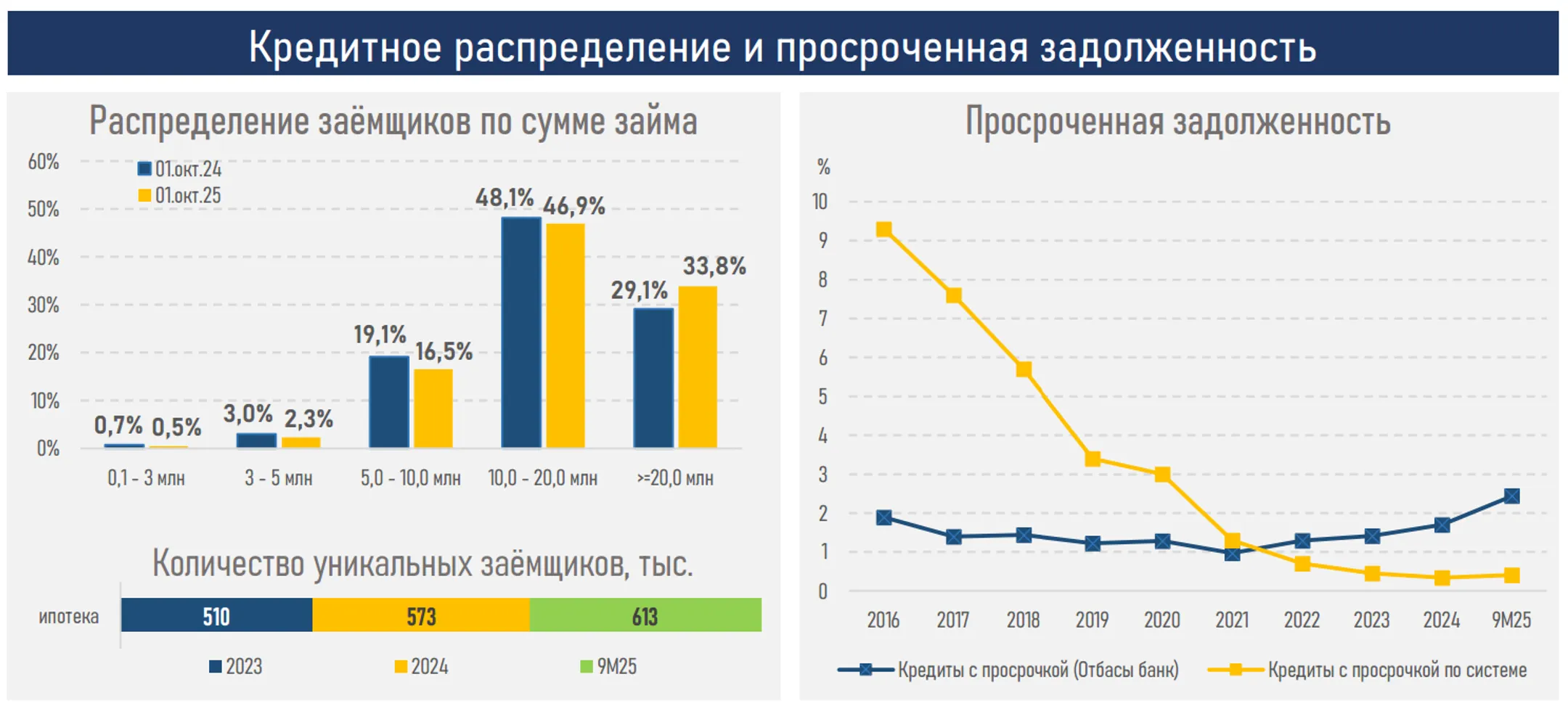

- Качество портфеля на рынке остается высоким — просрочка составляет всего 0,4%. Это результат жесткого отбора заемщиков, значительных первоначальных взносов (20–50%) и залоговой природы продукта, снижающей риск дефолта и повышающей дисциплину обслуживания долга.

- В то же время у Отбасы банка происходит умеренное ухудшение (просрочка выросла с 1,7% до 2,4%) на фоне экстенсивного роста, обслуживания массового сегмента с господдержкой и действия запрета на продажу проблемных долгов коллекторам.

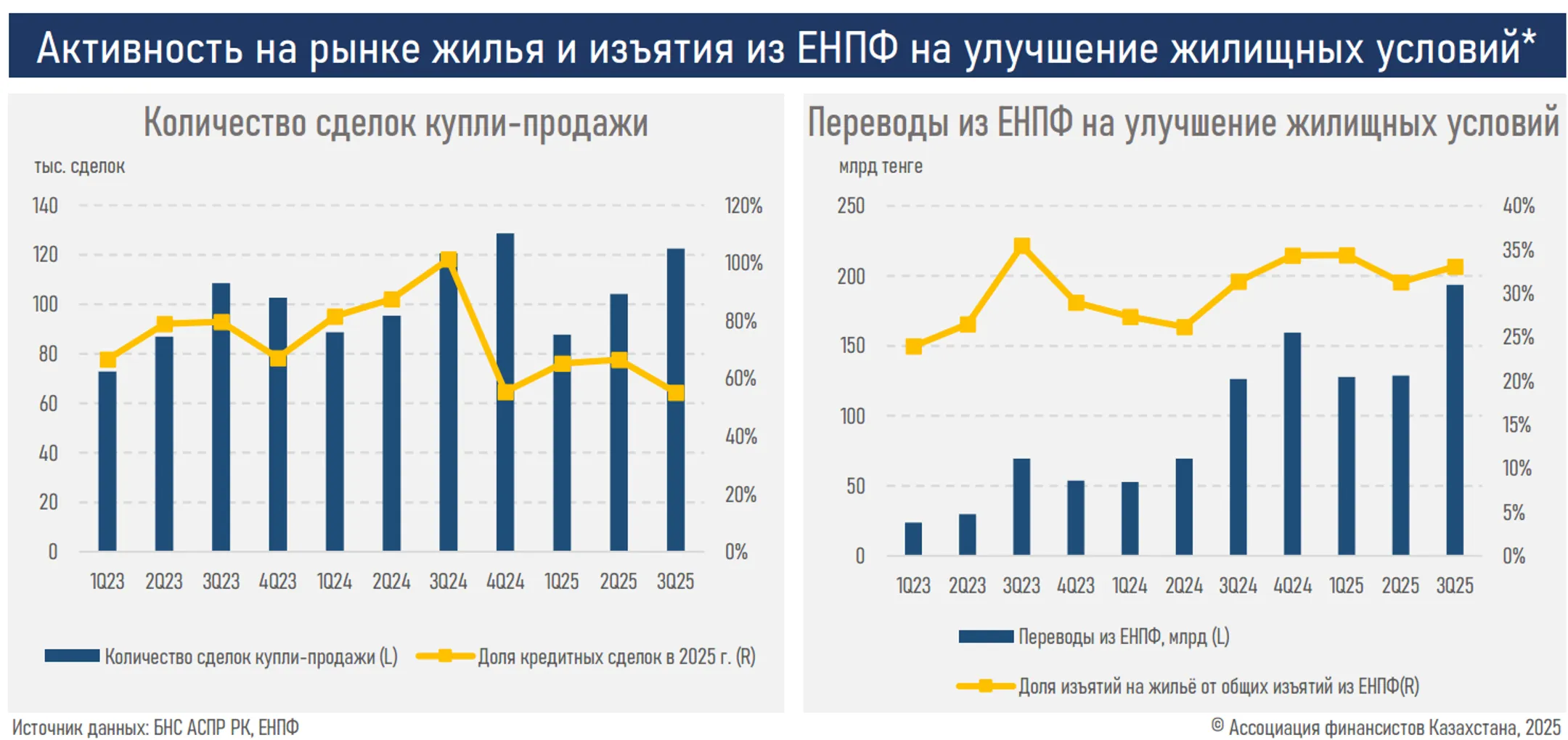

- Количество сделок купли-продажи увеличилось до 314,2 тыс. с показателя в 304,4 тыс. ранее (+3,2%). Значимым фактором стали переводы из ЕНПФ на улучшение жилищных условий — 449,7 млрд тенге (+81% г/г), что обеспечило крупный нерыночный приток ликвидности и поддержало рост цен, снижая доступность жилья для новых покупателей.

- На этом фоне изменилась структура финансирования сделок: доля ипотечных сделок снизилась до 62% с 91% годом ранее. Растущий объем покупок за собственные средства объясняется как увеличением переводов из ЕНПФ, так и стремлением части домохозяйств обойти высокие рыночные ставки и ужесточённые условия ипотечного кредитования.

- В четвертом квартале ожидается замедление спроса на рыночные займы из-за ужесточения ДКП, что может привести к перегреву спроса в сегменте льготной ипотеки и росту конкуренции за ограниченное финансирование.

Резюме

Ипотечный рынок в январе–сентябре 2025 года демонстрирует двузначный рост по всем ключевым метрикам: заявки выросли на 10%, объём новых выдач — на 25%, портфель — на 10%. Однако этот рост становится всё более односторонним, поскольку спрос смещается в сторону льготных программ.

Доля льготной ипотеки в новых выдачах выросла до 67% (61% годом ранее), тогда как доля рыночных продуктов БВУ сократилась до 33% против 39% в прошлом году. Таким образом, развитие сектора становится всё более зависимым от государственной политики, а роль коммерческого сегмента — сужается.

Попытки административно снизить ГЭСВ при общем увеличении стоимости денег в экономике усилили этот перекос. Отметим, что доля одобренных заявок упала с 39% до 25%, поскольку ограничение предельной стоимости кредита в условиях растущей базовой ставки фактически приостановило выдачу коммерческой ипотеки вместо её удешевления. Аналогичным образом предлагаемый регулятором механизм привязки ипотечных ставок к LTV продолжает вмешательство в рыночное ценообразование, может привести к еще более заметным структурным перекосам в ипотечном сегменте (ограничит рыночную ипотеку) и не решает системных проблем рынка (высокая стоимость жилья, зависимость от госпрограмм, неразвитость рынка секьюритизации, недостаточность и сильная дороговизна долгосрочного фондирования в нацвалюте).

Дополнительно рынок недвижимости поддерживается за счет нерыночных источников. Так, переводы из ЕНПФ выросли на рекордные 81% — до 450 млрд тенге, поддерживая активность сделок купли-продажи и одновременно ускоряя рост цен. На этом фоне доля сделок за собственные средства увеличивается, а доля ипотечных — снижается, что свидетельствует о смещении части спроса в сторону более обеспеченных домохозяйств.

Однако такая структура рынка ведет к дальнейшему снижению доступности жилья. Цены растут двузначными темпами, тогда как реальные доходы населения снижаются (–1,7% за 9М25), что увеличивает разрыв между стоимостью жилья и платежеспособностью большинства домохозяйств. В результате расширение нерыночного финансирования (льготных программ и изъятий из ЕНПФ) усиливает ценовое давление, поддерживает высокую активность сделок на рынке, но одновременно углубляет дисбаланс между спросом и фундаментальными возможностями населения, усиливая структурный «разрыв» в доступе к жилью.

В этом ключе отметим, что в четвертом квартале ожидается дальнейшее замедление спроса на рыночные ипотечные займы вследствие ужесточения денежно-кредитной политики. Это может привести к дополнительному перегреву спроса в сегменте льготной ипотеки и усилению конкуренции за ограниченное финансирование, повышая риски дисбалансов и усиливая структурную зависимость рынка от госпрограмм.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.