- Басты бет

- Жылжымайтын мүлік

- Қазақстанда кеңсе нарығы қалай өзгеруде

Қазақстанда кеңсе нарығы қалай өзгеруде

A+ класының тапшылығы және IT-сектордың өсуі жалдау мөлшерлемелерін арттырып, жалға алушылар талаптарын өзгертуде

Автор: Мади Мұхаметәлиев, Colliers Kazakhstan компаниясының аға кеңесшісі

Қазақстанда сапалы кеңсе алаңдарының тапшылығы: 2026 жылы жалдау мөлшерлемелері неге өсе береді

Қазақстанның кеңсе жылжымайтын мүлік нарығы 2026 жылға сапалы ұсыныстың тұрақты құрылымдық тапшылығы жағдайында қадам басуда: Алматыда A+ класының толымдылығы 100% деңгейінде сақталып отыр, ал барлық кластар бойынша орташа өлшенген жалдау мөлшерлемелері соңғы екі жылда сегментке байланысты үштен біріне дейін өсті. Сапалы алаңдардың тапшылығы құрылымдық сипатқа ие — жаңа құрылыс сұранысқа ілесе алмай, жалға беруші нарығын қалыптастыруда. Осы жағдай аясында тек баға деңгейі ғана емес, сұраныстың табиғаты да өзгеруде: енді жалға алушылар кеңсені шаршы метр бойынша емес, ортаның сапасына, кеңістіктің дайын болуына және басқарушы компания деңгейіне қарай таңдайды. Сонымен қатар, жалдау жүктемесінің әрі қарай өсуінен сақтану құралы ретінде кеңсе блоктарын меншікке сатып алуға қызығушылық артып келеді, ескі қорды қайта форматтау жүріп жатыр, ал икемді форматтар – коворкингтер мен сервистік кеңселер сегменті – тар сегментке арналған өнімнен шағын бизнес пен жобалық командалар үшін толыққанды баламаға айналуда.

Мөлшерлемелер ресми инфляциядан жылдамырақ өсуде – және бұл үрдіс жалғасуы мүмкін

Ұлттық статистика бюросының ресми деректеріне сәйкес, 2026 жылдың бірінші тоқсанында әкімшілік-кеңсе үй-жайларын жалдау құны Алматыда өткен жылдың сәйкес кезеңімен салыстырғанда 5,0%-ға, Астанада 4,9%-ға өсті. Алайда сапалы алаңдарды жалға алушылар үшін нақты жағдай өзгеше: Colliers Kazakhstan деректері бойынша, Алматыда орташа өлшенген жалдау мөлшерлемесі 2024 жылы 26%-ға, 2025 жылы тағы 19%-ға өскен, ал Астанада тиісінше 17% және 17% болды. Айырмашылық ресми индекс бүкіл нарықты – мөлшерлемелері аз өзгеретін ескі қорды қоса есептегенде – қамтитынымен түсіндіріледі, ал Colliers деректері ұсыныс тапшылығы айқын байқалатын сапалы сегментті ғана көрсетеді. Бұл өсімге бірнеше фактор қатар әсер етуде.

Біріншіден, меншік иелерінің операциялық шығындары өсуде: 2025 жылы клининг, күзет, техникалық қызмет көрсету сияқты ақылы қызметтердің инфляциясы шамамен 12% болды, ал ғимараттарды ұстау құны шамамен 10,8%-ға қымбаттады. Екіншіден, сапалы бизнес-орталықтар, әдетте, импорттық инженерлік жабдықтармен – желдету жүйелерімен, лифттермен, қауіпсіздік жүйелерімен – жабдықталған, олардың қызмет көрсетуі мен ауыстыру құны валюта бағамына тәуелді, бұл пайдалану бюджетін қосымша қысымға ұшыратады. Үшіншіден, 2026 жылғы 1 қаңтардан бастап Қазақстанда ҚҚС мөлшерлемесі артты, оны кейбір жалға берушілер жаңа келісімшарттар жасағанда жалдау бағасына енгізуде.

Бұл факторлардың жиынтығы инвестор табыстылығына әрқалай әсер етеді: егер операциялық шығындардың өсуі жалдау мөлшерлемелерінің өсуінен жоғары болса және актив құны өзгермесе – капиталдандыру мөлшерлемесі төмендеп, өтелу мерзімі ұзарады. Алайда іс жүзінде сапалы ұсыныстың тұрақты тапшылығы жағдайында жалға берушілер бұл шығындардың едәуір бөлігін мөлшерлемелерді көтеру арқылы жалға алушыларға аудара алады. Жаңа ұсыныстың шектеулі болуы және IT-сектор тарапынан сұраныстың артуы жағдайында 2026 жылы мөлшерлемелердің өсу қарқыны, шамасы, 2025 жыл деңгейіне жақын сақталады.

Алматы: A+ класында бос алаңның болмауы және мөлшерлемелер өсімінің баяулауы

Алматы елдегі іскерлік белсенділіктің едәуір бөлігін қалыптастырады, бұл ретте сапалы ұсыныстағы A класының үлесі шамамен 1,000 млн ш.м GLA жалпы қордың небәрі 6%-ын, ал A+ класы шамамен 5%-ын құрайды. 2025 жыл бойы және 2026 жылдың басында A+ класындағы бос алаңдар іс жүзінде жоқ – яғни толымдылық 100% деңгейінде сақталып отыр, сапалы алаңдарға сұраныс ұсыныстан айтарлықтай жоғары.

2025-2026 жылдары A+ класындағы мөлшерлемелер динамикасы тек сұраныс пен ұсыныс теңгерімімен ғана емес, валюта факторымен де айқындалды: бұл сегменттегі мөлшерлемелер дәстүрлі түрде АҚШ долларымен белгіленеді. 2025 жылдың басында теңге нығайып, шілдеде қаңтар деңгейіне қайта оралды, кейін қазанға дейін әлсіреді, ал 2025 жылдың қазанынан бері қайтадан нығаюда. Нәтижесінде 2025 жылы A+ класының теңгемен есептелген мөлшерлемелері валюта бағамына сәйкес құбылып отырды, ал 2026 жылдың бірінші тоқсанының қорытындысы бойынша ұлттық валютаның нығаюы аясында олардың аздап төмендеуі тіркелді. Демек, теңгемен есептелген өсімнің баяулауы төлем қабілетінің шегіне жеткенін білдірмейді – бұл көбіне бағамдық қайта бағалаудың нәтижесі. Ал A, B+ және B кластарында тұрақты өсім байқалады: олардың мөлшерлемелері көбіне теңгемен белгіленеді және негізінен нарықтық сұраныс пен операциялық шығындардың өсуіне тәуелді

Ұсыныстың шектеулі болуы аясында кеңсе алаңдарын меншікке сатып алуға қызығушылық айтарлықтай артты: кейбір компаниялар үшін кеңсе блогын сатып алу жалдау шығындарының әрі қарай өсуінен сақтану және ұзақ мерзімге шығындарды бекіту тәсілі ретінде қарастырылады

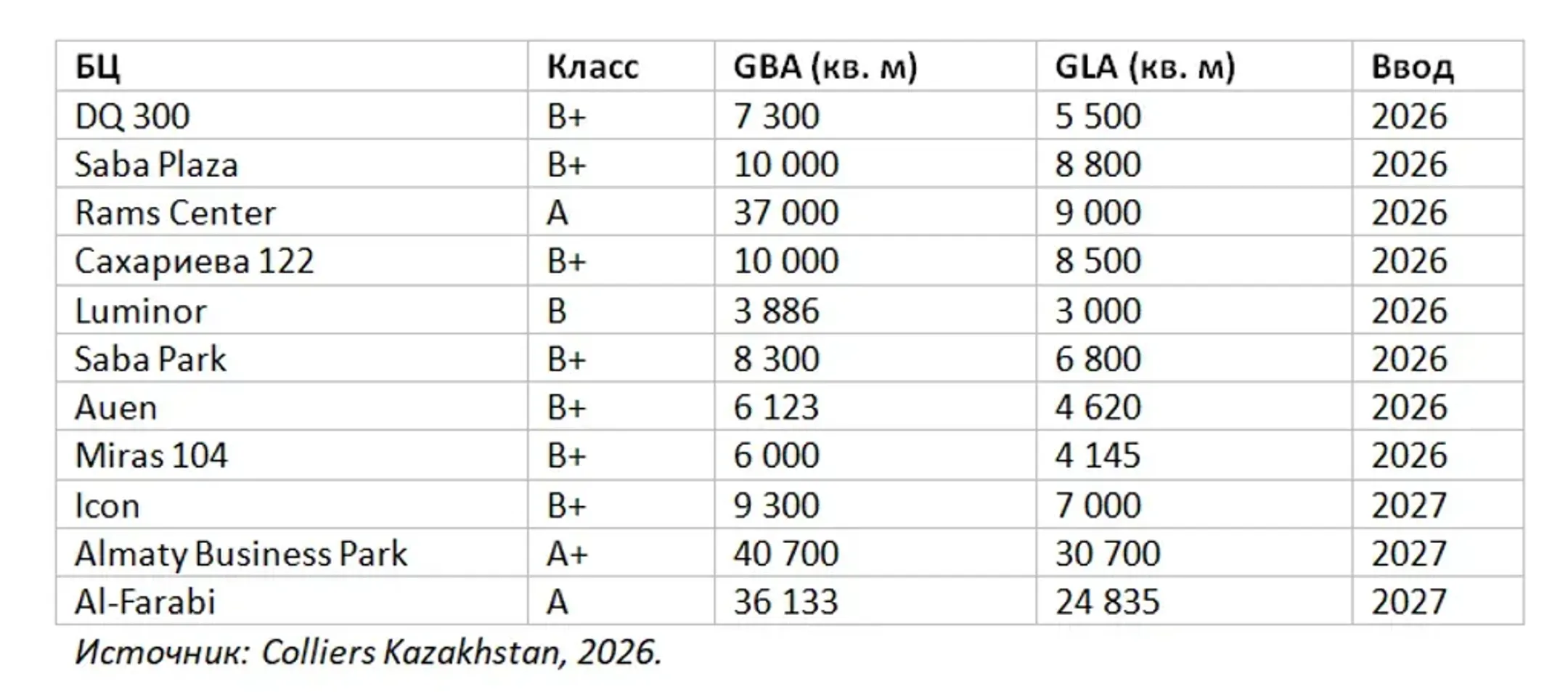

Алматыдағы күтілетін жаңа нысандар: 2026-2027 жылдар

2026-2027 жылдары Алматыда бірқатар жаңа сапалы кеңсе жобаларын іске қосу күтілуде. Алаңдардың едәуір бөлігі пайдалануға берілгенге дейін-ақ келісімшарттармен бекітілген, бұл іске қосу кезінде ашық нарықта қолжетімді ұсыныс көлемін шектейді (Colliers Kazakhstan, Q4 2025).

Бұл нысандардың іске қосылуы A және B+ кластарындағы қысымды ішінара төмендетеді. Алайда A+ сегменті кемінде 2027 жылдың екінші жартысына дейін тапшылық күйінде қалады, сол кезде BI Group компаниясының Almaty Business Park жобасын іске қосу жоспарланған.

Астана: A класындағы бос алаңдар көрсеткішін контекстпен қарастыру қажет

Астананың кеңсе жылжымайтын мүлік нарығы жалпы 641 016 ш.м GLA қорында орташа шамамен 88% толымдылықты көрсетіп отыр. Бұл көрсеткіш сегменттер бойынша біркелкі емес: A класында ваканттық шамамен 70%-ды құрап, 2025 жылдың ортасынан бері осы деңгейде сақталуда, ал A+, B+ және B кластарында толымдылық 95-99% аралығында.

Бұл айырмашылықтың табиғатын түсіну маңызды: A класындағы төмен толымдылық, шамасы, уақытша сипатқа ие және сұраныстың әлсіздігінен емес, ұсыныстың күрт артуымен байланысты. Бос алаңдардың негізгі бөлігі ірі нысанда шоғырланған, оның алаңдары кезең-кезеңімен пайдалануға берілген: жиынтық қоры салыстырмалы түрде шағын сегментте бірнеше мың шаршы метрдің бір мезетте іске қосылуы жиынтық көрсеткішке елеулі әсер етеді. Бұл алаңдар жалға алушылармен біртіндеп толған сайын, Астанадағы A класының толымдылығы қысқа және орта мерзімді перспективада нарықтың қалған бөлігіне тән деңгейге қайта оралуы ықтимал.

Мәселенің сұраныста емес, ұсыныста екенін мөлшерлемелер динамикасы жанама түрде растайды: бос алаңдардың үлесі жоғары болуына қарамастан, 2025 жылы A класындағы орташа жалдау мөлшерлемесі 23%-ға өсті – бұл басқа сегменттерге қарағанда жылдамырақ (оларда өсім 5-19% болды).

Астанада күтілетін жаңа нысандар: 2026-2027 жылдар

Орта мерзімді перспективада Астанадағы сұраныс құрылымына бірнеше ірі бастама айтарлықтай әсер етуі мүмкін. 2025 жылғы қарашада NVIDIA қатысуымен Sovereign AI Hub құру туралы келісімнің жасалуы, сондай-ақ АХҚО-ны кеңейту жоспарлары кеңсе және инфрақұрылымдық жылжымайтын мүлікке әлеуетті сұранысты қалыптастырады. Алайда бұл бірнеше жылдық көкжиекке қатысты, ал жақын кезеңде пайдалануға берілетін нысандар саны шектеулі болып қала береді.

«Қанша шаршы метр» емес, «кеңістік қалай пайдаланылады»

Жалға алушылардың барған сайын үлкен бөлігі – әсіресе ірі кеңсе блоктарын алатын компаниялар – әрлеуі дайын, жиһазбен жабдықталған және коммуналдық төлемдер кіретін кеңселер үшін екі есе арзан, бірақ әрлеусіз нұсқаларға қарағанда айтарлықтай жоғары төлеуге дайын екенін көрсетуде. Мұнда тек қаржылық логика ғана емес: үш жылдық келісімшарт кезінде жөндеу мен жабдықтау шығындары жалдау төлеміне бөлініп, біржолғы ірі инвестицияны қажет етпейді. Бұл сонымен қатар уақыт мәселесі: дайын кеңсе айлар бойы жөндеу күтіп тұрмай, жұмысты бірден бастауға мүмкіндік береді.

Кеңістікке қойылатын талаптардың өзі де өзгеруде. Кәсіби ортада бұл тәсіл Activity-Based Working тұжырымдамасы арқылы сипатталады – кеңістік бекітілген жұмыс орындарына емес, нақты жұмыс міндеттеріне бейімделіп ұйымдастырылады. Іс жүзінде бұл келіссөз бөлмелері, бірлескен жұмыс аймақтары, ашық асүйлер мен тыныш жұмыс кабинеттерінің үлесінің артуымен, ал дәстүрлі жұмыс үстелдері қатарларының қысқаруымен көрінеді. Colliers брокерлері келтіретін мысалдардың бірі: 30 адамнан тұратын команда 600 ш.м жалдап, онда он келіссөз бөлмесін орналастырады – қосымша алаң жеке жұмыс орындарына емес, ортақ кеңістіктерге жұмсалады.

Гибридті жұмыс форматының таралуы жоспарлау логикасына да әсер етуде: кеңсе ең жоғары жүктемені ескере отырып және қызметкерлер барғысы келетін орын болатындай етіп жобаланады. Көлік шығындары жоғары моноорталықты Алматыда кеңсе ортасының сапасы офлайн қатысуды таңдауда маңызды факторға айналып отыр. Айта кетерлігі, әлеуетті жалға алушылар нысанды қарау кезінде жиі қоятын алғашқы сұрақтардың бірі: «Басқарушы компания кім?».

Икемді форматтар: коворкинг пен сервистік кеңселер дербес сегмент ретінде

Икемді кеңістіктер сегменті функционалды түрде аудиториясы әртүрлі екі форматқа бөлінеді. Коворкингтер – ашық орналастыру, келіссөз бөлмелері және икемді тарифтері бар кеңістіктер: күндік рұқсаттан бастап айлық жазылымға дейін. Негізгі аудитория – IT-мамандар, стартаптар, фрилансерлер және жөндеуге капиталдық шығынсыз жылдам кіру мен ауқымдауды қажет ететін ірі компаниялардың жобалық командалары.

Сервистік кеңселер – жеке кіреберісі бар, толық жабдықталған және қызметтер (тазалық, интернет, рецепция, конференц-залдар) жалдау құнына енгізілген жабық блоктар. Бұл формат бірнеше адамнан бірнеше жүз адамға дейінгі компанияларға ұзақ мерзімді келісімшарт міндеттемелерінсіз корпоративтік орта құруға мүмкіндік береді.

IT-сектор: сұраныс өсімі нарықтан озып келеді

A және A+ класындағы сапалы кеңсе алаңдарының жалға алушылары арасында дәстүрлі түрде қаржы және кәсіби қызметтер, мемлекеттік құрылымдар мен ірі ұлттық компаниялар басым. Алайда соңғы жылдары сұраныстың ең жылдам өсіп келе жатқан сегменті – IT-сектор. hh.kz деректеріне сәйкес, 2025 жылы барлық IT-вакансиялардың жартысынан астамы Алматыда орналастырылған, ал Астана екінші орында болып, бос жұмыс орындары санының жоғары өсу қарқынын көрсетті – Алматыдағы 4,5%-ға қарсы 13%. 2025 жылдың ортасына қарай елде шамамен 19 500 әзірлеуші, жасанды интеллект мамандары және соған жақын бағыттардағы кадрлар болған. Қазақстанда компьютерлік бағдарламалау саласындағы қызметтер көлемі 2024 жылы 1,48 трлн теңгеге жетіп, 2023 жылмен салыстырғанда 36%-ға өсті.

Кадр тапшылығы жағдайында мамандар үшін бәсекенің күшеюі кеңсені қызметкерлерді тарту және ұстап қалу құралына айналдыруда. Colliers брокерлерінің байқауынша, IT-компаниялар кеңістікті өсімге есеппен жалдауға бейім және жоспарлау мен келіссөз инфрақұрылымына ерекше назар аударады. Брокерлер жиі кездесетін траекторияны атап өтеді: үш адамнан басталған компания үш жыл ішінде 50 адамға дейін өсіп, бірден сапалы нысанда 600–700 ш.м кеңсе іздейді.

Медиа және жарнама: құрылымдық қысқару

Жарнама-маркетинг секторы кері бағытта қозғалып келеді. Colliers брокерлері нақты мысалдарды тіркеп отыр: маркетингтік компаниялар алып отырған алаңдарын төрт-бес есеге дейін қысқартып, бір бөлігі негізінен қашықтан жұмыс форматына көшуде. 2024 жылғы деректер бойынша, Алматыдағы медиа және баспа секторының жалпы қосылған құны алдыңғы жылмен салыстырғанда шамамен 23%-ға төмендеген.

Бұл үрдістің артында тек Қазақстанға ғана тән емес факторлар жатыр. ifo Institute деректеріне сәйкес, жарнама және маркетинг секторы кеңсе алаңдарын толық пайдаланбау үлесі бойынша барлық салалар арасында көш бастап тұр: саладағы компаниялардың шамамен 61%-ы кеңсе кеңістігінің айтарлықтай жүктелмегенін атап өтеді, ал экономика бойынша орташа көрсеткіш шамамен 26%. 2025-2026 жылдары жарнама агенттіктері қызметкерлерінің шамамен 60%-ы күнделікті жасанды интеллект құралдарын қолданады (2024 жылы бұл көрсеткіш 16% болған), бұл сызықтық қызметкерлердің ірі командаларына деген қажеттілікті азайтады. Қосымша фактор ретінде корпоративтік деңгейдегі шоғырлану үдерісі де әсер етуде. АҚШ Ұлттық жарнама берушілер қауымдастығының зерттеуіне сәйкес, брендтердің 82%-ы маркетинг функцияларын компанияның ішкі құрылымына көшірген (2008 жылы бұл көрсеткіш 42% болған).

Қазақстанда бұл секторға қысым салық заңнамасындағы өзгерістермен күшеюде: салық салудың жеңілдетілген режимдерін қолдануға қойылған шектеулер шағын агенттіктерді шығындарды оңтайландыруға, соның ішінде коворкингтерге көшу арқылы, мәжбүрлеуде.

Келісімшарт көкжиегі

Жалдау мөлшерлемелері тұрақты өсіп отырған жағдайда жалға берушілер мөлшерлемені ұзақ мерзімге бекітуге мүдделі емес – Қазақстан нарығында он жылдық келісімшарттар іс жүзінде қолданылмайды. Негізгі тежеуші фактор – мөлшерлемелердің өсуінің өзі: қазіргі бағамен ұзақ мерзімді келісім жасай отырып, меншік иесі нарық әрі қарай өскен жағдайда әлеуетті табыстан айырылып қалу қаупіне ұшырайды.

Нарықтағы стандарт – 1 000 ш.м-ден асатын ірі блоктар үшін 3-5 жылдық келісімшарттар, ал 100 ш.м-ге дейінгі шағын алаңдар үшін 1-2 жыл. Ескі қорда әлі де 11 айлық келісімшарттар кең таралған – бұл формат мемлекеттік тіркеуді талап етпейді және нысанға елеулі инвестициялар салынбаған жағдайда екі тарап үшін де ыңғайлы. 2-3 жыл мерзімі – жалға беруші нақты жалға алушыға арналған әрлеу мен жиһазға жұмсалған инвестициясын өтей алатын ең төменгі кезең: жөндеу амортизациясы мен айыппұл санкциялары мөлшерлемеге енгізіледі.

Инфляция жағдайында табыстылықты қорғаудың кең таралған тетігі – жалдау мөлшерлемесін жыл сайын индекстеу. Орташа өлшенген мөлшерлемелердің жыл сайын екі таңбалы пайызбен өсуі және келісімшарттың орташа мерзімі 3 жыл болған жағдайда бастапқы және келісімді ұзарту сәтіндегі нарықтық мөлшерлеме арасындағы айырмашылық айтарлықтай болады – бұл жалға алушыны келісімге қол қою кезінде-ақ индексация шартын енгізуге ынталандырады.

ESG және цифрландыру: имидж емес, орта сапасы

Қазақстан нарығының қабылдауында экологиялық стандарттар әлі де «халықаралық бонус» ретінде қарастырылады – олар трансұлттық корпорациялар үшін өзекті болғанымен, жалдау туралы шешім қабылдауда негізгі фактор емес. ESG-сертификаттау нысанның тартымдылығын арттырғанымен, міндетті талап болып саналмайды.

Сонымен қатар экономикалық логика бұл мәселеге деген көзқарасты өзгертуі мүмкін. Халықаралық деректер LEED стандарты бойынша сертификатталған ғимараттардың сертификатталмаған баламалармен салыстырғанда орта есеппен 25-30% аз энергия тұтынатынын көрсетеді. Коммуналдық қызмет тарифтері өсіп жатқан жағдайда бұл пайдалану шығындарын азайтудың нақты мүмкіндігі болып табылады.

Брокерлер атап өтетін жалға алушылардың нақты технологиялық сұранысы әлдеқайда қолданбалы сипатқа ие: кіреберісте бет-әлпет немесе карта арқылы сәйкестендіру, көпаймақты кондиционерлеу, ауа ылғалдандырғыштары, басқарушы компанияның мобильді қосымшасы – мұның бәрі экологиялық күн тәртібінен гөрі ғимаратты күнделікті пайдаланудағы жайлылыққа қатысты.

Цифрландыру кеңселердің келушілер ағыны мен форматына да әсер етуде. 2024 жылдың қорытындысы бойынша шамамен 46 700 адам қашықтан жұмыс істеген – бұл жұмыспен қамтылған халықтың шамамен 0,5%-ы, яғни бір жыл бұрынғыдан 18,6%-ға көп. Өсім статистикалық тұрғыда байқалғанымен, жалпы көріністі түбегейлі өзгертпейді: Қазақстан негізінен офлайн жұмыс форматы басым ел болып қала береді. Сонымен қатар IT-секторда гибридті формат тек мәжбүрлі шара емес, кадр тартудың саналы құралы ретінде енгізілуде – дәл осы себепті кеңселер барған сайын қызметкерлер келгісі келетін орын ретінде жобаланып жатыр.

Ескі қорды редевелопменттеу: екі түрлі нарық

Алматыдағы кеңестік және посткеңестік қор – инженерлік мүмкіндіктері шектеулі, заманауи желдету жүйелері жоқ және бастапқыда ірі жалға алушыларға арналмаған жоспарлау шешімдері бар нысандар – көп жағдайда корпоративтік сұраныс үшін бәсекеге қабілетсіз. Мұндай нысандарды жаңғырту айтарлықтай инвестицияны талап етеді, ал 11 айлық келісімшарттармен отырған қазіргі жалға алушылар көбіне реконструкциядан кейін шығындарды өтеу үшін қажет болатын мөлшерлемелерді төлеуге дайын емес.

Соған қарамастан, соңғы 3-5 жылда Алматыда бірқатар редевелопмент жобалары жүзеге асырылды. Әдеттегі модель – қабаттап кабинет түрінде жалға беру, қысқа мерзімді келісімшарттар, ал жалға алушылар – шағын және орта бизнес. Меншік иелері қалыптасқан іскерлік локациялардағы нысандарды сатып алады, мұнда ШОБ тарапынан тұрақты сұраныс ірі якорь жалға алушыларсыз-ақ толымдылықты қамтамасыз етеді. Брокерлердің байқауынша, Алматыда ШОБ тарапынан сұраныс айтарлықтай артқан.

Ірі ресейлік және халықаралық компаниялар, сондай-ақ қарқынды өсіп келе жатқан IT-компаниялар, әдетте, 2015 жылдан кейін салынған – көтергіш колонналары мен гипсокартон қалқалары бар, 600 ш.м-ден бастап еркін қайта жоспарлауға мүмкіндік беретін ғимараттарды таңдайды. Кеңестік кезеңдегі қайта жаңғыртылған нысандар бұл талаптарға сәйкес келмейді, алайда жоғары B+ класынан жоғары бизнес-орталықтарға үміткер бола бермейтін жергілікті ШОБ сұранысына толық жауап береді.

Kapital.kz іскерлік ақпарат орталығының материалдарымен жұмыс істегенде тек 30% мәтінді ғана пайдалану, міндетті түрде көзге гиперсілтеме қою арқылы рұқсат етіледі. Толық материалды пайдалану үшін редакцияның рұқсатын алу қажет.