Базалық мөлшерлеме 18% деңгейінде сақталады – Halyk Finance болжамы

Сарапшылардың пікірінше, жыл соңына қарай инфляция 10,5-11,5% диапазонында қалыптасады

Автор: Halyk Finance талдау орталығының сарапшысы Асан Құрманбеков

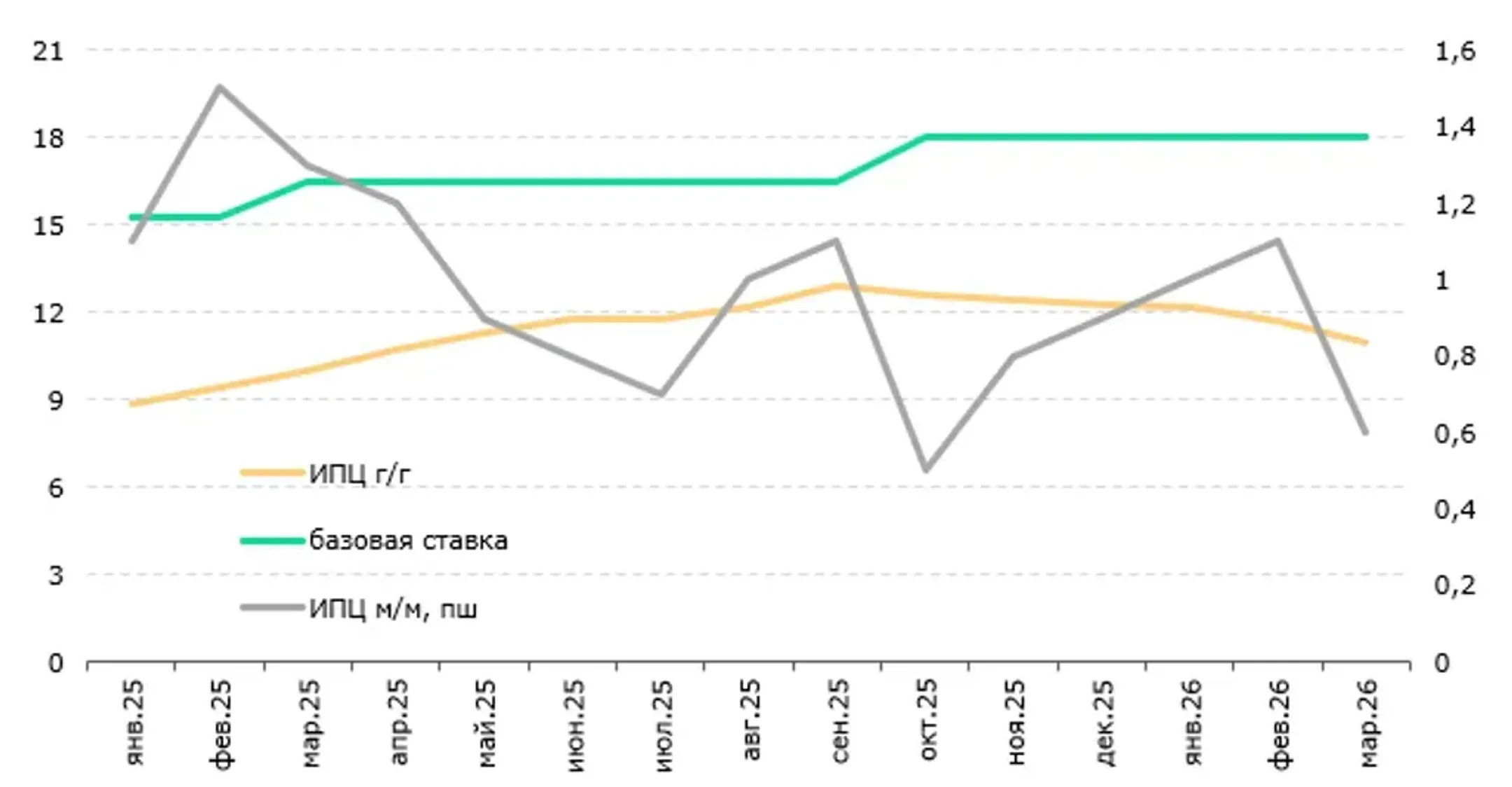

Өткен жылдың соңында басталған инфляцияның баяулауы тұрақсыз сипатта болды және биылғы жылдың басында қайта жеделдеді. Соған қарамастан жылдық көрсеткіш былтырғы екінші тоқсаннан бергі ең төмен деңгейде қалыптасты. Қазір алдағы айларда инфляцияға ықпал ететін екі негізгі фактор байқалып отыр: тұрғын үй-коммуналдық қызмет тарифтері мен отын бағасының қайта өсуі және біздің күтуіміз бойынша теңгенің долларға шаққандағы бағамының әлсіреуі. Біздің пікірімізше, биыл инфляция жоғары екі таңбалы деңгейде сақталып, жыл соңында 10,5–11,5% диапазонында қалыптасады. Қазіргі жағдайда базалық мөлшерлемені 18% деңгейінде сақтау орынды көрінеді. Біздің ойымызша, Ұлттық банк жұма күні өтетін алдағы отырыста мөлшерлемені өзгеріссіз қалдырады. Келесі шешім маусым айында қабылданады және біздің күтуімізше, ол кезде де мөлшерлеме өзгермейді, өйткені тарифтердің қайта өсуі мен теңге бағамының әлсіреуі мүмкін жағдайда инфляцияның қалай әрекет ететінін бағалау маңызды болады.

24 сәуірде Ұлттық банктің Ақша-кредит саясаты комитеті базалық мөлшерлеме бойынша кезекті шешім қабылдайды. Биыл наурыз қорытындысы бойынша жылдық инфляция қатарынан екінші тоқсан дезинфляциялық трендте болды. Сонымен қатар айлық мәнде 2025 жылдың төртінші тоқсанындағы орташа 0,7%-дан 2026 жылдың бірінші тоқсанында 0,9%-ға дейін айтарлықтай жеделдеу байқалды. Яғни тарифтер мен отын бағасына мораторийдің сақталуына, сондай-ақ теңге бағамының нығаюына қарамастан, баға өсімі анағұрлым айқын болды.

Наурызда айлық инфляция 1,1%-дан 0,6%-ға дейін төмендеу үрдісі байқалды. Бұл негізінен коммуналдық тарифтер мен жанар-жағармай бағасын әкімшілік жолмен ұстап тұру және ұлттық валюта бағамының нығаюымен байланысты болды.

1-сурет. Инфляция және базалық мөлшерлеме, %

Дереккөз: ҰСБ, ҰБК

Салық реформасының, атап айтқанда ҚҚС-тың 4 пайыздық тармаққа өсіп, 16%-ға дейін көтерілуінің әсері қалыпты болды. Бұған жыл басында экономикалық өсімнің 3%-ға дейін күрт баяулауы, тұтынушылық белсенділіктің тежелуі және теңге бағамының едәуір нығаюының жалғасуы ықпал етті. Фискалдық импульс салықтардың өсуі мен бюджет шығыстарының шектелуі салдарынан теріс аймаққа ауысқаны байқалады.

Бұл ретте жоғары базалық мөлшерлеме де маңызды рөл атқарды. Инфляция баяулаған жағдайда ол нақты мөлшерлеменің өсуіне алып келіп, жинақтауды ынталандырды. Тұтынушылық кредиттеу өсімін шектеуге бағытталған реттеуші шаралар мен сұраныстың біршама әлсіреуі де баға динамикасына оң әсер етті. Жыл басынан бастап МРТ-ны кезең-кезеңімен көтеру және 3 айлық ноталар есебінен қысқа мерзімді ноттар эмиссиясын кеңейту ақша-кредит саясатының экономикаға ықпалын күшейтіп отыр.

Қазіргі уақытта инфляциялық қысым әлсірегеніне қарамастан, екінші тоқсаннан бастап коммуналдық қызмет тарифтері мен отын бағасына қойылған шектеулердің аяқталуы тұтыну нарығындағы баға жағдайына елеулі тәуекел тудырады. ҚҚС мөлшерлемесінің өсуі қазіргі бағаларға әлі толық әсер етпеуі мүмкін. Сонымен қатар алдағы айларда сыртқы инфляция күшеюі және уақытша сипатта болған ұлттық валюта бағамының әлсіреуі ықтимал. Осыған байланысты біздің пікірімізше, Ұлттық банк базалық мөлшерлемені 18% деңгейінде сақтайды. Бұл ақша-кредит саясатының қажетті қатаңдық деңгейін ұстап тұруға және инфляциялық күтулерді тұрақтандыруға ықпал етеді. Сондай-ақ маусымдағы отырыста да реттеуші мөлшерлемені өзгеріссіз қалдырады деп есептейміз. Оның үстіне мемлекеттік монополиялар тарифтерінің қалай және қандай көлемде өсетіні әзірге белгісіз.

Біздің болжам бойынша, жыл соңына қарай инфляция 10,5-11,5% диапазонында қалыптасады. Осыған сәйкес, қазіргі жағдайда базалық мөлшерлемені төмендетуге негіз көріп отырған жоқпыз.

Kapital.kz іскерлік ақпарат орталығының материалдарымен жұмыс істегенде тек 30% мәтінді ғана пайдалану, міндетті түрде көзге гиперсілтеме қою арқылы рұқсат етіледі. Толық материалды пайдалану үшін редакцияның рұқсатын алу қажет.