Среди валют развивающихся стран сильнее всего ослаб ранд

Нацбанк опубликовал еженедельный обзор

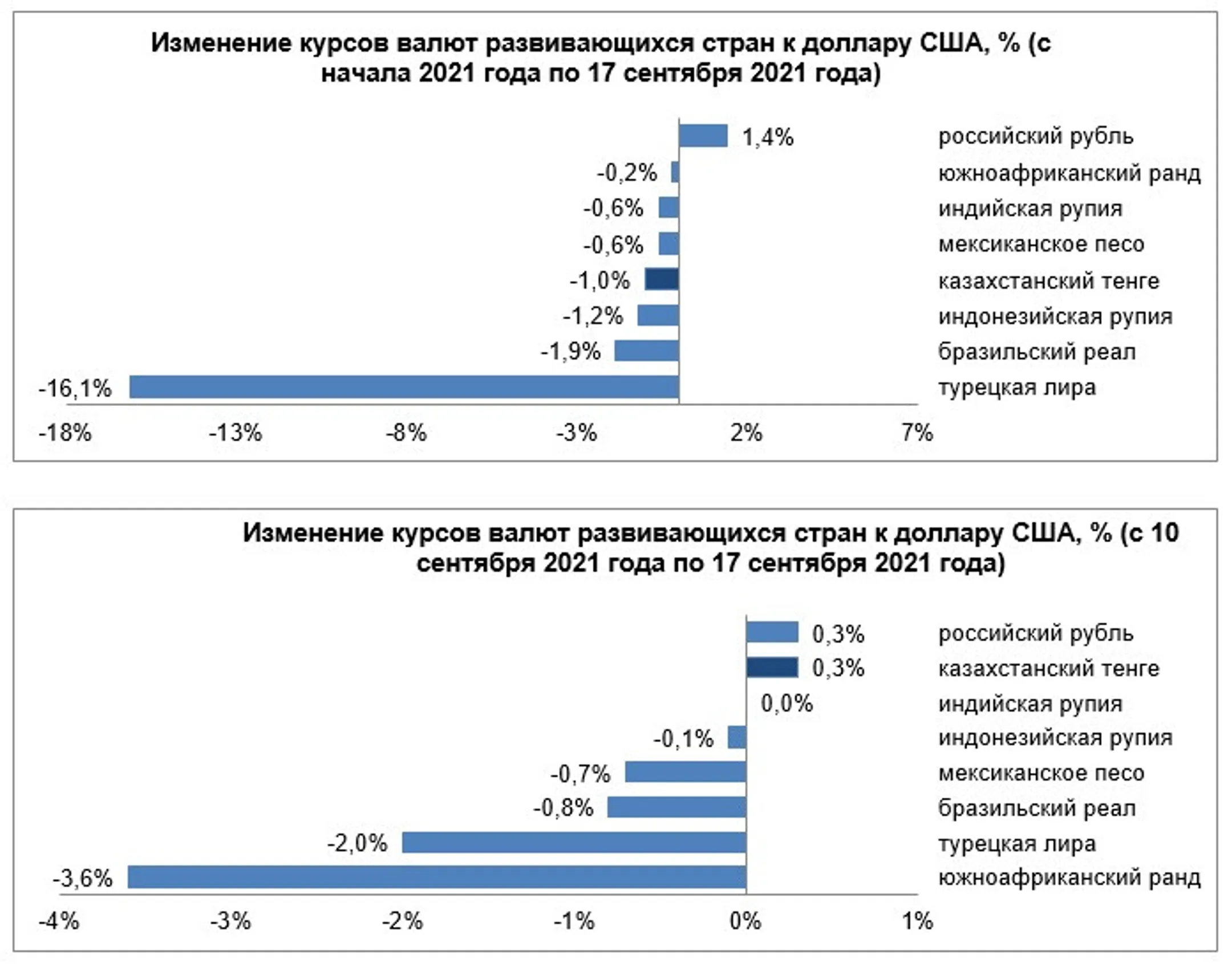

По итогам торгов 17 сентября рыночный курс тенге сложился на уровне 425,3 тенге за доллар США, укрепившись за неделю на 0,3% (с 426,52). Об этом говорится в обзоре Национального банка по валютам отдельных развивающихся стран, передает корреспондент центра деловой информации Kapital.kz.

Динамика валют развивающихся рынков была преимущественно негативной. Рост цен в США в августе замедлился, увеличившись на 0,3% м/м (ниже ожиданий аналитиков, 0,5% м/м в июле), что может говорить о некотором снижении давления инфляционных факторов. Розничные продажи в США в августе выросли на 0,7% по сравнению с предыдущим месяцем (при ожиданиях отрицательного роста).

Динамика курсов валют развивающихся стран по отношению к доллару складывалась следующим образом:

- российский рубль укрепился на 0,3% (с 73,19 до 72,98) на фоне роста цен на нефть после данных о снижении запасов в США и начала подготовки компаний-экспортеров к старту налогового периода сентября;

- индийская рупия практически не изменилась за неделю, укрепившись с 73,5 до 73,48. Волатильность национальной валюты снизилась на фоне валютных интервенций ЦБ;

- индонезийская рупия ослабла на 0,1% (с 14 203 до 14 223) на фоне оттока капитала с долгового рынка из-за ухудшения риск-сентимента инвесторов после публикации данных о неожиданном росте розничных продаж в США;

- мексиканское песо ослабло на 0,7% (с 19,89 до 20,02) на фоне глобального укрепления курса доллара;

- бразильский реал ослаб на 0,8% (с 5,25 до 5,29) на фоне продолжающегося снижения цен на железо (одного из основных экспортных товаров страны) из-за сокращения производства стали в КНР;

- турецкая лира ослабла на 2% (с 8,47 до 8,64) на фоне опасений глобальных инвесторов по поводу возможного начала смягчения ДКП на ближайшем заседании ЦБ;

- южноафриканский ранд ослаб на 3,6% (с 14,21 до 14,72) на фоне выхода данных о падении розничных продаж на 0,8% г/г в июле, а также рекомендации JPMorgan продавать нацвалюту ЮАР из-за ожиданий о нескором повышении базовой ставки и снижения привлекательности дифференциала ставок.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.