Решение Нацбанка по базовой ставке – ключевое событие дня

Решение будет объявлено сегодня

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

Валютный рынок

Нацвалюта в

конце прошлой недели продемонстрировала ревальвационную динамику при повышенных

объемах торгов. По итогам биржевых торгов в пятницу курс по паре USD/KZT опустился

до отметки 424,67 тенге за доллар (-1,03 тенге) впервые с конца марта текущего

года. При этом торговая активность заметно выросла – совокупный объем торгов

составил 194,2 млн долларов (+44,1 млн). Отметим, что покупки нацвалюты

преобладали на фоне относительно стабильной внешней среды, а также в преддверии

сегодняшнего решения НБРК по базовой ставке.

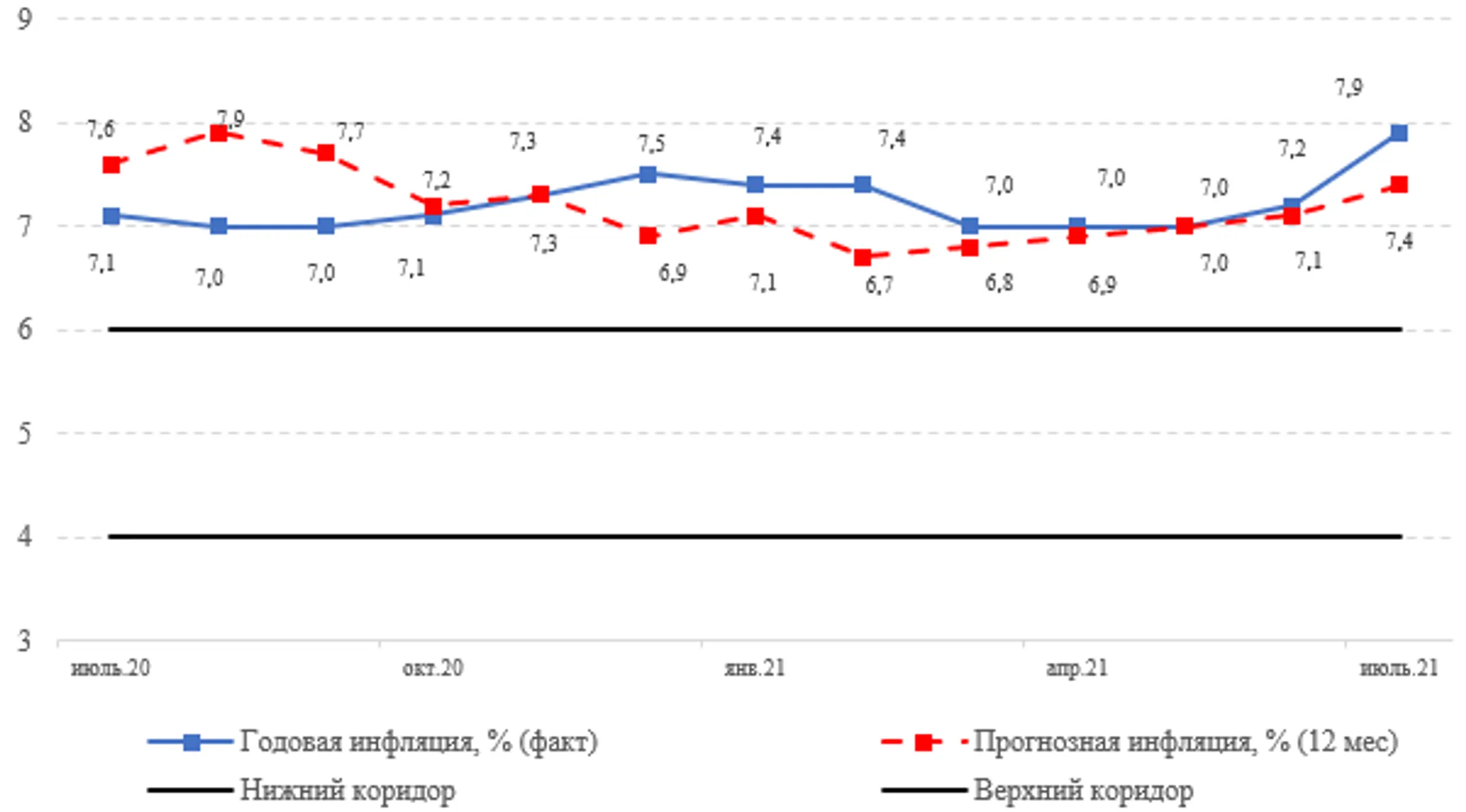

Напомним, сегодня (26.07) НБРК объявит об очередном плановом решении по базовой ставке (15:00 ALA). С учетом сохраняющегося повышенного инфляционного давления (в июне годовая инфляция резко повысилась до 7,9%) и высоких инфляционных ожиданий (см. ниже) не исключено повышение базовой ставки. Однако, по результатам июльского опроса АФК, эксперты финрынка не ожидают изменения в текущем уровне базовой ставки (9,0%). Отметим, что для возврата инфляции в заданные коридоры и последующего ее удержания вблизи целевого уровня 4% необходим комплекс мер, направленных в том числе на улучшение бюджетной дисциплины, а также сдерживающие инфляцию предложения.

Диаграмма 1. Наблюдаемая и прогнозируемая экспертами АФК инфляция:

Источник: БНС АСПР РК, расчеты АФК

Денежный рынок

На фоне

ревальвационной динамики нацвалюты ставки на денежном рынке в пятницу

продемонстрировали нейтральную динамику, удерживаясь вблизи нижней границы

коридора базовой ставки (TONIA – 8,35%, SWAP-1D – 8,05%). При этом совокупный

объем торгов составил 305,9 млрд тенге, против 291,7 млрд тенге днем ранее. Как

правило, ставки денежного рынка моментально реагируют на изменения базовой

ставки, в этой связи сегодняшнее заседание может привнести изменения в текущую

доходность инструментов.

Фондовый рынок

Среди

«голубых» фишек KASE в пятницу наблюдалась преимущественно негативная динамика.

При этом наибольшее снижение зафиксировано в акциях Казатомпрома (-2,6%), БЦК

(-1,6%) и Kcell (-0,8%). В результате по итогам дня индекс KASE просел на

0,72%, до отметки 3 115,4 пунктов.

Из прошедших событий на долговом рынке отметим, что Евразийский банк развития привлек на KASE 9,1 млрд тенге, разместив годовые облигации со средневзвешенной доходностью 9,65% годовых.

Мировой рынок

Основные

фондовые индексы США выросли по итогам торгов пятницы на 0,7-1,0% на фоне

публикации сильной корпоративной отчетности, некоторого ослабления опасений относительно

распространения новых штаммов COVID-19. Среди публикаций корпоративной

отчетности, превысившей ожидания аналитиков, отметим финрезультаты Snap

(+23,8% в пятницу) и Twitter (+3,1% в пятницу). При этом на текущей неделе свои

квартальные результаты представят крупные технологические компании – Apple,

Alphabet, Microsoft и т.д.

Между тем ключевым событием недели на рынках, вероятно, будет заседание Федрезерва, от которого рынки ожидают информации относительно сроков сворачивания программы выкупа активов (QE) и среднесрочных прогнозов по базовой ставке. Инвесторы будут также ожидать данных по ВВП США за II квартал, заказам на товары длительного пользования, индексу настроения потребителей за июль и т.д. На фоне публикации важной макростатистики и заседания Федрезерва волатильность на рынке может увеличиться.

Нефть

Котировки

нефти Brent завершили прошлую довольно волатильную неделю ростом на 0,42%, до

отметки 74,1 доллара за баррель. Напомним, в начале недели рынок сырья накрыла

волна распродаж (котировки потеряли 7%) на опасениях распространения новых

штаммов коронавируса и их влияния на спрос на сырье, а также неожиданного

решения ОПЕК+ по увеличению добычи. Тем не менее рынок нефти по итогам

недели отыграл все потери на последующем ослаблении указанных опасений и даже

немного превысил уровень предыдущей пятницы. В то же время буровая активность в

США по-прежнему демонстрирует невысокий рост – число действующих нефтяных

буровых установок выросло до 387 агрегатов (+7 ед.).

Российский рубль

Российская

валюта в пятницу продемонстрировала нейтральную динамику изменения к доллару на

фоне ожидаемого рынком решения Банка России по ключевой ставке. По итогам

пятничных торгов курс USD/RUB сохранился на уровне 73,7 рубля за доллар

(+0,06%). Отметим, Банк России по итогам заседания совета директоров в пятницу

повысил ключевую ставку сразу на 100 б.п., до 6,5% годовых. «Решение по базовой

ставке направлено на ограничение риска отклонения инфляции от цели и

возвращение годового показателя к 4%», – отметил монетарный регулятор. При

замедлении инфляционных процессов (тек. 6,5%) привлекательность рублевых

активов будет возрастать, что при прочих равных условиях может способствовать

притоку иностранного капитала. Вместе с тем поддержку рублю на текущей неделе

может оказать приближение пика налогового периода июля (25-28 числа): суммарные

выплаты в бюджет ожидаются на уровне 2,5 трлн рублей.

События в

Казахстане:

- МВД РК передаст вопросы трудовой миграции и

беженцев в Минтруда.

- Около 1 млн 210 тысяч

избирателей голосуют на выборах акимов в Казахстане.

- В Капшагае построят рыбопромышленный комплекс.

- Товарооборот Казахстана и

Узбекистана за 5 месяцев вырос на 46%.

- Глава Минздрава доложил о договоренностях по поставке

вакцин.

- Эпидситуация в Алматы резко ухудшилась – Жандарбек Бекшин.

Корпоративные

события:

- Fitch повысило

рейтинги АТФБанка (ДБ Jusan Bank) со стабильным прогнозом.

- Фридом Финанс сообщил

о выплате дивидендов держателям паев KZPF00000082 (FFIN_or) ИПИФ Fixed

Income за второй квартал 2021 года.

- Совет директоров НУХ Байтерек принял

решение о выкупе 32,9 млн облигаций KZ2C00003820 (KZAGb5).

- Состав правления страховой

компании Amanat изменен.

- Единственный акционер КоЖаН утвердил

аудированную финансовую отчетность компании и принял решение не

выплачивать дивиденды.

Международные

события:

- США предостерегли Талибан от захвата

власти в Афганистане.

- Об угрозе дефолта предупредила Конгресс министр финансов США.

- ЕС одобрил вакцину Moderna для подростков.

- Россия будет платить в бюджет Евросоюза 1,1 млрд евро

углеродного налога.

- Ватикан впервые опубликовал список принадлежащей ему

недвижимости.

- В ВОЗ назвали главный штамм коронавируса в мире на

ближайшие месяцы.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.