В Казахстане может появиться новый финансовый инструмент

У него есть шанс стать альтернативой банковскому вкладу

В настоящее время с участниками финансового рынка и заинтересованными государственными органами обсуждается вопрос об участии компаний по страхованию жизни в государственной образовательной накопительной системе. Реализация данных инициатив будет возможна после внесения соответствующих изменений и дополнений в законодательство. Об этом в беседе с корреспондентом «Капитал.kz» рассказала директор Департамента страхового рынка и актуарных расчетов Агентства РК по регулированию и развитию финансового рынка Гульфайрус Шайкакова.

«Накопительное страхование жизни – это инструмент, альтернативный банковским депозитам, который может использоваться гражданами для накопления средств для обеспечения своих жизненных планов, совершение крупных покупок и приумножение сбережений. Преимуществом такого страхования является возможность копить деньги, находясь при этом под страховой защитой», – отметила Гульфайрус Шайкакова.

По ее словам, по мере роста накопления населения увеличивается спрос на продукты накопительного характера. «Понимая ценность накопленных средств, их владелец будет стремиться не только обеспечить их сохранность, но и минимизировать при этом риски потери своих инвестиций. Так, накопительное страхование комбинирует в себе страхование жизни с программой накопления капитала. Как и по депозитам, страхователь забирает свои накопления, с учетом дохода от инвестирования его средств. В случае, когда у застрахованного человека падает платежеспособность в результате потери трудоспособности или в случае его смерти, срабатывает страховая часть, и наследник получает страховую выплату», – продолжила спикер.

Безусловно, цели накопления средств у всех разные, как и инвестиционные горизонты. Как сообщила представитель финрегулятора, в мире большим спросом пользуются продукты накопительного страхования, предоставляющие возможность накапливать средства на долгосрочные цели, например, образование детей, повышение квалификации, приобретение недвижимости и многое другое.

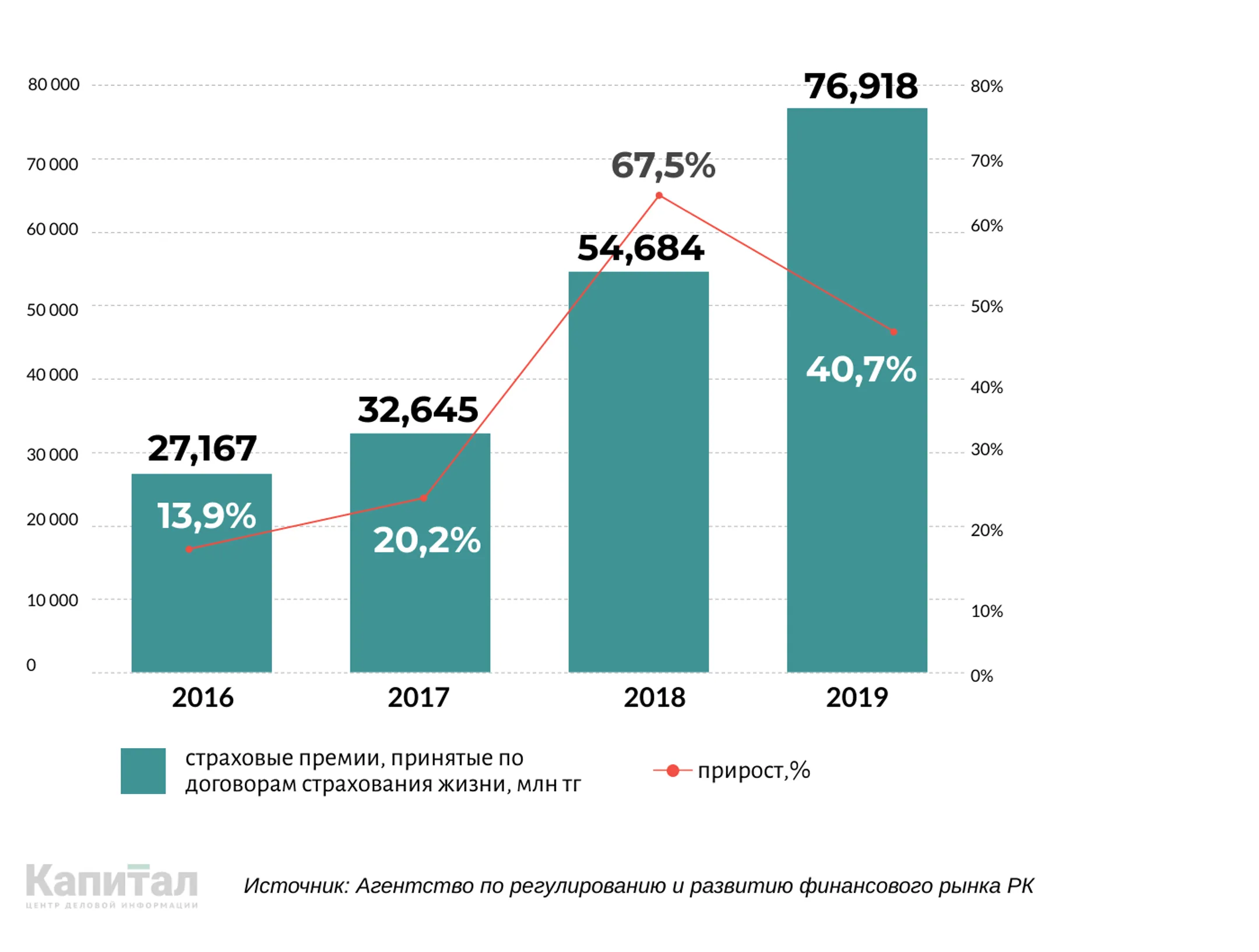

Страховой рынок Казахстана также имеет большой потенциал в части внедрения и развития продуктов накопительного страхования. За последние 4 года класс «страхование жизни» показывает значительный рост страховых премий, продолжила Гульфайрус Шайкакова.

Накопительные продукты страхования жизни становятся более привлекательными для инвесторов и потребителей. По данным финрегулятора, за последний год было заключено в 4 раза больше договоров накопительного страхования.

«С 2013 года в Казахстане функционирует государственная образовательная накопительная система, с помощью которой любой гражданин может копить деньги для получения платного профессионального и высшего образования как в республике, так и за рубежом», – заметила представитель Агентства.

Данная система, по ее словам, позволяет родителям с рождения ребенка откладывать средства на оплату его обучения. Любой гражданин Казахстана может открыть образовательный вклад в банке второго уровня на себя или на имя ребенка и ежегодно получать премию от государства в размере 5-7%. Таким образом, для всех вкладчиков образовательной накопительной системы государство фактически берет на себя оплату части расходов на образование.

На сегодняшний день государственная образовательная накопительная система функционирует только через банки второго уровня, которые предлагают вкладчикам открытие специальных образовательных вкладов с возможностью участия в данной системе. Однако аналогичные продукты могут предлагаться и компаниями по страхованию жизни в рамках накопительного страхования, добавила Гульфайрус Шайкакова.

«Как показывает международная практика, накопление на обучение является одним из классических продуктов компаний по страхованию жизни. Например, в США и странах Европы самый популярный способ накопления на образование детей – это полис страховой компании, – продолжила она. – Основными преимуществами договоров накопительного страхования перед банковскими вкладами являются наличие страховой защиты и гарантия страховой выплаты».

Например, родитель открывает вклад в банке в пользу своего ребенка, чтобы накопить средства для оплаты его обучения в будущем. При этом в случае смерти родителя или получения им инвалидности I, II группы накопленных на депозите денег может не хватить ребенку для оплаты обучения. Однако в случае заключения родителем договора страхования ребенку будет оплачена полная сумма обучения, прописанная в договоре страхования.

«Участие компаний по страхованию жизни в государственной образовательной накопительной системе создаст новый финансовый инструмент, который станет альтернативой банковскому вкладу, предлагая гражданам не только возможность накопления средств и их гарантию, но и страховую защиту на случай потери кормильца или платежеспособности», – резюмировала Гульфайрус Шайкакова.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.