Тенге слабел в 2018 году, но на развивающихся рынках ситуация еще хуже

Что происходило на рынке в уходящем году

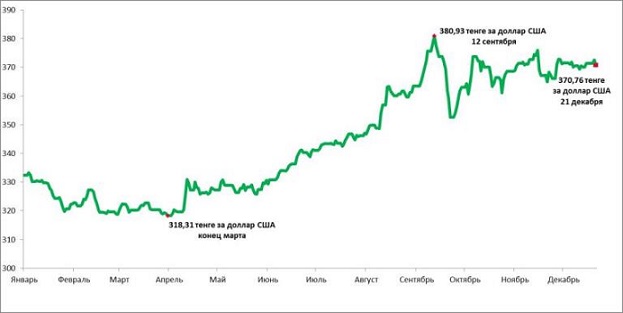

Автор: Директор департамента монетарных операций Национального Банка РК Алия Молдабекова В 2018 вместе с изменением фундаментальных факторов происходили колебания курса тенге. С начала 2018 года курс тенге к доллару США ослаб на 12%, колебания происходили в диапазоне от 318,31 до 380,93 тенге за доллар США. С момента перехода на свободноплавающий обменный курс в рамках монетарной политики с таргетированием инфляции прошло более трех лет. Все это время курс тенге формировался под влиянием внешних и внутренних рыночных факторов. Как заявлял Национальный Банк РК к фундаментальным внешним факторам относятся волатильность курса российского рубля, цены на нефть, мировые процентные ставки и геополитическая ситуация в мире. К внутренним - состояние платежного баланса, уровень инфляции, уровень базовой ставки, периоды налоговых выплат, освоение бюджетных средств.

Динамика курса тенге к доллару США в 2018 году

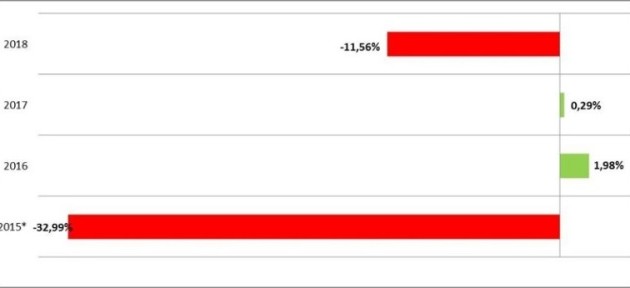

Укрепление/ослабление курса за год (- по сравнению с 21/08/2015)

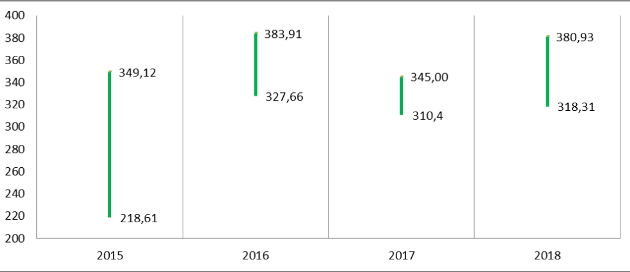

Диапазон колебаний обменного курса тенге к доллару США в разрезе по годам

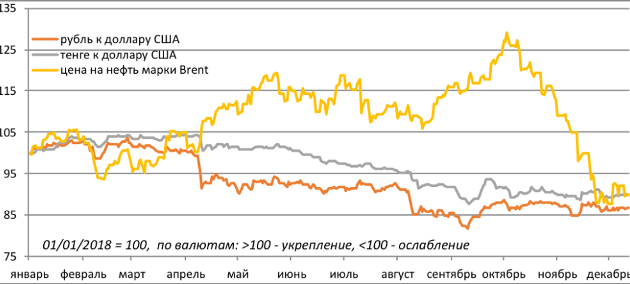

Рубль и нефть

Внутренние факторы в течение года складывались благоприятным образом. Темпы экономического роста остаются высокими. Согласно оценочным данным Министерства национальной экономики РК за 11 месяцев рост составляет 4,1%. Инфляция находится в пределах целевого коридора (5-7%) и по состоянию на конец ноября 2018 года составляет 5,3%.Состояние платежного баланса улучшается: согласно предварительной оценке Национального Банка РК за 9 месяцев 2018 года дефицит текущего счета снизился до 855,9 млн. долларов США, в то время как за 9 месяцев 2017 года дефицит составлял 4 636,4 млн. долларов США. Внешние факторы – основные драйверы ослабления тенге в текущем году. Фундаментальные драйверы курсообразования тенге с учетом значительных объемов взаимного торгового оборота с Российской Федерацией (эффект через валютный канал) и доли энергетического сектора в структуре экономики Казахстана (цены на нефть) складывались разнонаправлено. Российский рубль демонстрировал ослабление на фоне геополитических событий, в первую очередь санкций со стороны США и напряженных дипломатических отношений с рядом европейских стран. Цены на нефть демонстрировали рост, однако, начиная с октября 2018 года, произошло снижение стоимости. Основными событиями на рынке нефти, определявшими динамику цен, стали повышение объёмов запасов нефти и наращивание объемов добычи основными мировыми экспортерами сырья, эскалация торговых споров между Китаем и США.

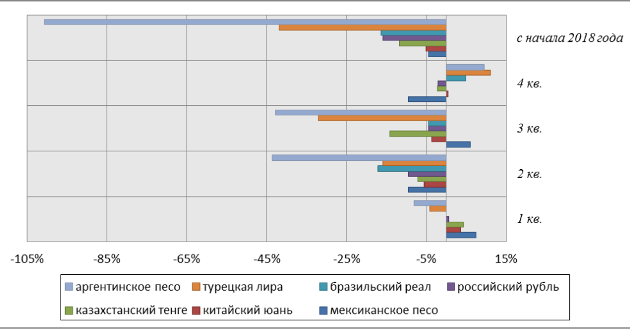

Слабеют валюты всех развивающихся рынков

В дополнение к изменению цен на нефть и курса рубля наблюдалось ослабление валют развивающихся стран, связанное как с индивидуальными внутренними факторами, так и с общим трендом вывода капитала в пользу развитых рынков на фоне общего укрепления курса доллара США на мировых рынках вследствие ожиданий по повышению процентных ставок ФРС США. На протяжении 2018 года ситуация на валютном рынке развивающихся стран вела в целом к ослаблению валют по отношению к доллару США. Однако в последнее время наблюдается коррекция наиболее ослабевших валют развивающихся стран ввиду как внешних, так и внутренних факторов. К концу года политические разногласия между США и некоторыми развивающимися странами стихли в связи с достижением компромиссов конфликтующих сторон и ослаблением власти Президента США Д. Трампа над законодательным органом - Конгрессом США. В течение года процентная ставка ФРС США повышалась 3 раза. Ожидания рынка связанные с дальнейшим повышением ставок ФРС превалировали в информационном поле в течение года. К концу года наблюдается изменение риторики ФРС в части ужесточения монетарной политики. Так, в своем выступлении Председатель ФРС Джереми Пауэлл сообщил о скором достижении ключевой ставкой нейтрального уровня, при котором монетарная политика уже не будет стимулировать экономику США. В результате к концу года резко упали ожидания инвесторов по росту ставок крупнейшей мировой экономики. В последнее время в связи с достижением минимальных уровней стоимости нефти с начала года наблюдается некоторое давление на курсы валют развивающихся стран, являющихся нетто-экспортерами нефти.

Укрепление/ослабление валют развивающихся стран к доллару

США в 2018 году

Основные факторы, определившие динамики валют развивающихся рынков:- мексиканский песо укреплялся на фоне ужесточения монетарной политики, а также решения вопроса по торговому соглашению с США. С начала четвертого квартала наблюдается ослабление валюты ввиду невозможности реализации государственных реформ, касающихся крупных проектов государственного инвестирования в экономику, а также снижения цен на нефть;- российский рубль демонстрировал ослабление на фоне преимущественно внешних факторов, оказавших влияние на валюты развивающихся рынков. Меры Центрального Банка России по ужесточению монетарной политики в виде повышения ключевой ставки позволили смягчить влияние этих внешних факторов;- бразильский реал слабел в течение года преимущественно в связи с политической неопределенностью, значительным объемом фискального дефицита, и выплатам по внешнему долгу страны. Сохранение ключевой ставки центрального банка на фоне повсеместных увеличений ставок в развивающихся рынках также негативно сказывалось на валюте. Интервенции центрального банка не оказывали поддержки валюте; - китайский юань слабел в течение года вследствие торговых споров с США. По итогам переговоров между лидерами двух стран была принята договоренность о переносе на 90 дней срока ввода более жестких пошлин на китайские товары, импортируемые в США (с 10% до 25%, ранее предполагалось введение с 1 января). В ответ от Китая ожидается уменьшение нетарифных барьеров по инвестированию, а также прогресс в части вопросов трансфера технологий и интеллектуальной собственности; - аргентинское песо снижалось в стоимости на протяжении первых трех кварталов т.г. против доллара США на фоне сомнений инвесторов по возможностям Аргентины выплачивать правительственный долг. В ответ на ослабление валюты, центральный банк принял решение о повышении базовой ставки до 60%. Проводимые валютные интервенции также помогли сдержать падение курса. В 4 квартале ситуация стабилизировалась после достижения договоренности по условиям оказания материальной помощи МВФ;- турецкая лира показывала снижение стоимости на фоне политических споров с США, тарифов США на алюминий и сталь, среди внутренних факторов следует отметить копившийся иностранный долг Турции, высокую инфляцию. Улучшение ситуации в четвёртом квартале стало результатом ужесточения монетарной политики регулятором и коммуникации правительства о мерах по оптимизации фискальной политики, снижения политического напряжения между США и Турцией после освобождения американского пастора, заключение которого привело к санкциям со стороны США. Национальный Банк РК, в свою очередь, также предпринимал меры по стабилизации курса казахстанского тенге. До сентября текущего года ситуация на валютном рынке складывалась на базе рыночных факторов, колебания происходили в обе стороны, торги на валютном рынке проходили без участия Национального Банка РК. В сентябре т.г. были проведены интервенции для снижения спекулятивного давления на курс. В течение первого полугодия 2018 года Национальный Банк РК последовательно снижал базовую ставку на фоне замедления темпов инфляции. Начиная с августа 2018 года, ситуация на внешних рынках в условиях обострения международных торговых конфликтов между США и рядом стран, антироссийские санкции США, продолжение политики повышения ставок ФРС усилили неопределенность в отношении дальнейшей динамики факторов инфляции. В этой связи 15 октября 2018 года Национальный Банк РК принял решение повысить базовую ставку до 9,25%. В результате предпринятых мер в октябре-ноябре т.г. спекулятивное давление ослабло и динамика курса подчинялась макроэкономическим факторам, что привело к снижению волатильности.

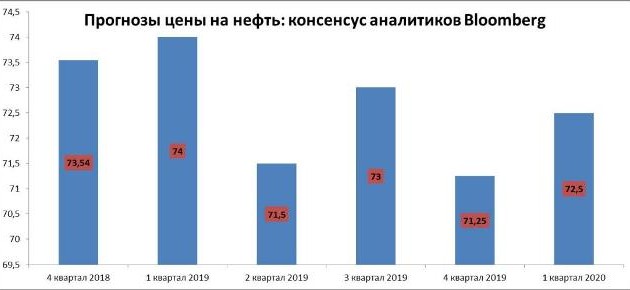

Мировые прогнозы на 2019 – 2020 годы

Согласно октябрьскому отчету МВФ снизил прогноз роста мировой экономики с 3,9% до 3,7% и роста развивающихся стран с 5,1% до 4,7% в 2019 году. Ухудшение прогноза отражает подавленный рост в некоторых развитых странах, реализованные риски в экономиках некоторых развивающихся стран и ограничения свободной торговли в мире. Основными рисками стабильности экономик развивающихся стран сейчас являются эскалация торговой и санкционной политики США, медленный прогресс структурных реформ развивающихся стран, ужесточение монетарной политики со стороны центральных банков развитых стран и ослабление темпов роста мировой экономики.

Согласно прогнозам

аналитиков Bloomberg, средняя цена на нефть марки Brent на будущий год

ожидается на уровне выше 70 долларов США за баррель. В случае реализации

прогнозов, при прочих равных условиях, это будет положительным фактором,

поскольку прогнозная цена нефти в уточненном республиканском бюджете

на 2018−2020 годы составляет 60 долларов США за баррель.

Прогнозы по внутренним факторам в стране

Согласно оценке Национального Банка РК, темпы экономического роста в Казахстане составят в 2019 году 2,7%, в первом полугодии 2020 года - 2,7%. Основным положительным фактором роста экономики будет выступать рост внутреннего потребительского спроса. Сохранится позитивная динамика инвестиционной активности, в первую очередь, в горнодобывающей отрасли и жилищном строительстве. Увеличение экспорта товаров и услуг будет связано с дальнейшим ростом добычи нефти и газового конденсата на месторождении Кашаган.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.