Заместитель председателя правления АТФБанка Сергей Коваленко прогнозирует, что второе полугодие будет выгодно отличаться от первого в части кредитной активности, что, в том числе, позволит банку успешно завершить программу рефинансирования валютной ипотеки, а также расти быстрее рынка.

Чтобы защитить клиентов банков от отрицательного воздействия последней одномоментной девальвации 2015 года, государство раз за разом смягчало условия для разных категорий ипотечных заемщиков. Так, в мае была запущена третья, финальная, ипотечная программа рефинансирования, конечной целью которой является полное освобождение казахстанцев от бремени валютной ипотеки.

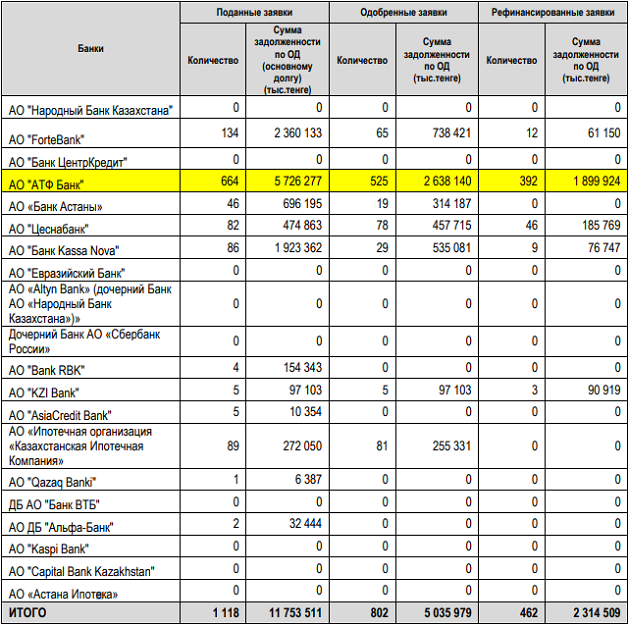

В публикуемой ниже таблице — информация о количестве принятых, одобренных и рефинансированных банками заявок (валютные ипотечные займы) на 1 июля 2018 г.:

Источник — Нацбанк РК

Источник — Нацбанк РК

Главное, чтобы люди просто пришли в банк

— Согласно данным финрегулятора, на АТФБанк на 1 июля приходится 1,9 млрд тенге (или 80%) рефинансированных ипотечных займов из суммы в целом по рынку в размере 2,3 млрд тенге. Сергей, скажите, почему АТФБанк настолько активен в этом вопросе?

— Для банка критично, чтобы все наши клиенты, подпадающие под действие программы, то есть имеющие валютную ипотеку, узнали о ней и пришли в банк. Это важный государственный проект, который должен снять социальную напряженность, связанную с изменением курсовой разницы.

Применительно к ипотеке можно говорить о двух типах заемщиков. Первые, имея валютную ипотеку, выполняли свои договорные обязательства, несмотря на все изменения курса, и, конечно же, заслужили смягчение долговой нагрузки. Чем она ниже, тем меньше вероятность того, что в связи с какими-то жизненными обстоятельствами они допустят дефолт. Но есть клиенты, которые в силу каких-то причин не обслуживают свои кредиты. Если на таких заемщиков уменьшится долговая нагрузка, то есть большая вероятность, что они начнут платить. Условия программы очень лояльны и для первых, и для вторых категорий заемщиков, поскольку все займы рефинансируются по тому курсу, который был…

— На 18 августа 2015 года?

— По курсу 188,35 тенге за доллар. Дату не помню, зато цифру — отлично. Новая программа стартовала 12 мая и продлится до конца года.

— В первых программах рефинансирования были довольно жесткие ограничения для потенциальных участников.

— Сейчас все они сняты. Основная задача в том, чтобы люди просто пришли в банк. У АТФБанка большой ипотечный портфель — более 3,5 тысяч заемщиков. Банк за свой счет списывает все пени, штрафы и комиссии, всё, что не связано с основным долгом. Рефинансируется только основной долг, это важно. Для заемщиков все преимущества налицо, однако часть клиентов ошибочно полагает, что рефинанс — невыгоден. У нас есть команда менеджеров, занимающихся продажами, специалисты в отделениях и бэк-офисе, и мы перенастроили их работу на то, чтобы объяснить заемщикам преимущества новой программы. По сути, это практически привлечение новых клиентов со всем маркетинговым и сейлз-инструментарием. Да, банки во многом забюрократизированы, все достаточно процессуально, а проекты рефинансирования организационно очень сложны. Что касается рефинансируемых ипотечных кредитов, они рассматриваются отдельными менеджерами и вне очереди. Думаю, что до конца сентября нам удастся обслужить подавляющее большинство клиентов. Надеюсь, что нам удастся достучаться до всех наших клиентов, как и в прошлый раз.

— А что можете сказать по поводу кредитования новых проектов?

— АТФБанк изначально был корпоративным банком, но в последние несколько лет фокус сместился на МСБ и розничный бизнес. В конце 2017 года традиционно было много вопросов о том, каким мы видим 2018 год. В принципе, наши прогнозы оправдались. Мы ожидали, что рынок кредитования в целом не будет слишком прибавлять. Но наша задача традиционно — рост быстрее рынка. В МСБ наш кредитный портфель за 5 месяцев прирос на 12% при общерыночном спаде в 2%. 25% займов МСБ состоялись в рамках госпрограмм, это очень важный инструментарий. Это особенно актуально именно сейчас, когда важность поддержки МСБ обсуждается на самом высоком уровне. На отчетной встрече об итогах работы Нацбанка за первое полугодие 2018 года президент Казахстана Нурсултан Назарбаев сказал: «…ожидание, что банки будут более активно кредитовать экономику, особенно малый и средний бизнес — это должно осуществиться». Со своей стороны, глава Нацбанка Данияр Акишев подчеркнул, что «полтора года назад базовая ставка была 18%, сегодня она снизилась до 9%. Произошло оздоровление банковской системы».

Мы видим, что Нацбанк придерживается политики снижения ставок: ставки кредитования на рынке снижаются с определенным временным лагом. Сначала снижается стоимость пассивов, затем через какое-то время мы начинаем снижать ставки кредитования. Если говорить о втором полугодии, то у нас в бюджете заложено определенное снижение ставок кредитования для юрлиц. Ожидаем, что стоимость кредитов для бизнеса будет постепенно снижаться.

— Как банк привлекает новых клиентов?

— У среднего МСБ-клиента несколько банковских продуктов, допустим, кредитная линия, пара овердрафтов, РКО. Попробовав нас в чем-то одном, кто-то начинает переводить свои обороты, доверять больше, в том числе проводить финансирование новых проектов через наш банк. Стараемся быть лучше других, прежде всего, в уровне сервиса — это самая важная задача на сегодня. Для АТФБанка любой клиент — значимый. И второе — это скорость рассмотрения заявок. Да, мы тщательно подходим к вопросу одобрения, оценке заемщика, анализируем риски и можем отказать в кредитовании, в открытии тех или иных линий, если видны потенциальные проблемы и для клиента, и для банка. Но всегда настроены на то, чтобы рассмотреть любые предложения быстро. Говорим ok, нельзя исключать отказа, но рассмотрение в любом случае будет очень быстрым, не будем тянуть с ответом несколько месяцев.

Мы реализовали принципиально новый подход для обеспечения сервиса и скорости — практику выездных комитетов. Наши команды выезжают в регионы, это позволило убрать лишние этапы: когда клиент сначала обращался в филиал, который потом отправлял документы в «голову», и в ГБ они рассматривались различными подразделениями. Так вот, нынешние технологии позволяют принимать предварительное решение по кредитованию с вероятностью в 99%, и клиенту для получения окончательного решения часто достаточно занести лишь недостающие документы. Для усиления в части привлечения новых клиентов мы выделили специальную команду менеджеров. Их задача — не кредитование, а знакомство с новыми клиентами и разъяснение им преимуществ того или иного продукта. Это команда сейлзов, так называемых хантеров. Это не новая технология в сфере дистрибьюции, но в консервативном банковском секторе она не слишком популярна.

— Если говорить о качестве свежего кредитного портфеля, насколько оно высоко?

— Уже упоминал, что АТФБанк весьма консервативен. С тем количеством обращений и клиентов, привлеченных нашими хантерами, мы могли бы расти значительно быстрее. У нас невысокий уровень одобрения кредитных заявок в рознице и МСБ. Это совершенно оправданно, поскольку есть понимание, что нет смысла повторять ошибки, которые делались в прошлом.

— А как обстоят дела в розничном бизнесе?

— Что касается розничного бизнеса, то по кредитному портфелю прирост составил более 13%, и это тоже больше, чем «вырос» рынок. Это произошло как за счет прямых продаж, так и благодаря технологии кросс-селинга, привлечения клиентов через другие продукты. Мы достаточно агрессивны с точки зрения зарплатных проектов (у нас, думаю, одни из лучших условий на рынке) и индивидуальных карт. За первое полугодие 2018 года выпустили примерно 70 тысяч активных карт. Расскажу о нашем зарплатном проекте — так называемых «трех нулях»: «зарплатный» клиент ничего не платит ни за зачисление, ни за обслуживание карточки, ни за снятие наличных с банкоматов других банков. Он начинает активно пользоваться картой, а позже и другими продуктами, ведь следуя нашей стратегии, мы стараемся давать своим клиентам преференции, скидки, бонусы. Предлагая клиентам з/п проектов другие продукты, в частности, кредитование, мы им обеспечиваем лучшие условия.

Думаю, что второе полугодие будет более динамичным для банковского рынка, чем первое, в силу происходящих больших «тектонических» сдвигов. Некоторые банки могут выиграть в результате происходящего, другие — потерять. Ожидаем, что мы будем расти быстрее, чем сейчас. Это ощущается по высокому потоку клиентов. Исторически вторая половина августа по конец ноября — это активный бизнес-период.