Выбираем депозит: Обзор условий крупнейших банков

Сегодня многие задаются вопросом, в каких банках имеет смысл держать сбережения

Так как же быть? Держать деньги под

матрацем в век инфляции – точно не вариант, поэтому придется выбирать банк для

хранения и преумножения средств с умом.

Начнем с главного: выделим десятку

банков, лидирующих по объемам розничных вкладов – это по сути и будут самые

крупные и самые надежные банки в стране: Народный Банк, Kaspi Bank, Сбербанк,

Цеснабанк, Жилстройсбербанк, ЦентрКредит, ForteBank, Евразийский Банк и

АТФБанк. Внимательные читатели могут заметить, что здесь всего 9 банков. Все

верно, десятый – Казкоммерцбанк – сдает лицензию и объединяется с Народным

Банком. Обратите внимание – банк полностью выполнит свои обязательства перед

вкладчиками, а слияние и укрупнение сделает объединенный фининститут лишь еще

устойчивее. Это подтверждает простой вывод – доверять стоит в первую очередь

крупным банкам с долголетней историей.Теперь разберемся с условиями

вкладов. Учитывая ситуацию на рынке, варианты вкладов, где досрочное изъятие

средств невозможно, мы рассматривать не будем вообще – в жизни может случиться

всякое, от форс-мажоров не защищен никто, и иметь доступ к средствам на вкладе

в любой момент просто необходимо большинству вкладчиков. Также в этом материале

мы не будем рассматривать продукты Жилстройсбербанка – это отличный надежный

фининститут, но его вклады – исключительно целевые, и подходят только

непосредственно для жилищных сбережений, которые в будущем будут

конвертироваться в недвижимость. В качестве обычного накопительного инструмента

они неконкурентоспособны. Итак, остаются 8 лидирующих банков,

готовых сохранить и преумножить ваши деньги. Кого из них выбрать?Для начала договоримся, что в этом

материале будем рассматривать вклады, доступные для большинства. Согласитесь,

какими бы ни были привлекательными условия депозита, если его минимальная сумма

– 2 миллиона тенге, он вряд ли заинтересует подавляющее большинство

казахстанцев. Итак, мы будем рассматривать вклады с доступной суммой открытия

не более 15 тысяч тенге, с популярным сроком на 1 год (кстати, при более

длительных сроках ставки у всех банков будут ниже).Поделим все вклады на 2 группы: в

первую войдут продукты банков, позволяющих клиентам расторгнуть договор без

потери вознаграждения. Проще говоря, если вы разорвете отношения с банком до

окончания срока вклада, вы все равно получите вознаграждение по озвученной

ставке, без штрафных санкций.Во вторую группу войдут продукты, по

которым при расторжении договора ставка вознаграждения резко сократится, или же

вы вовсе не получите вознаграждения.

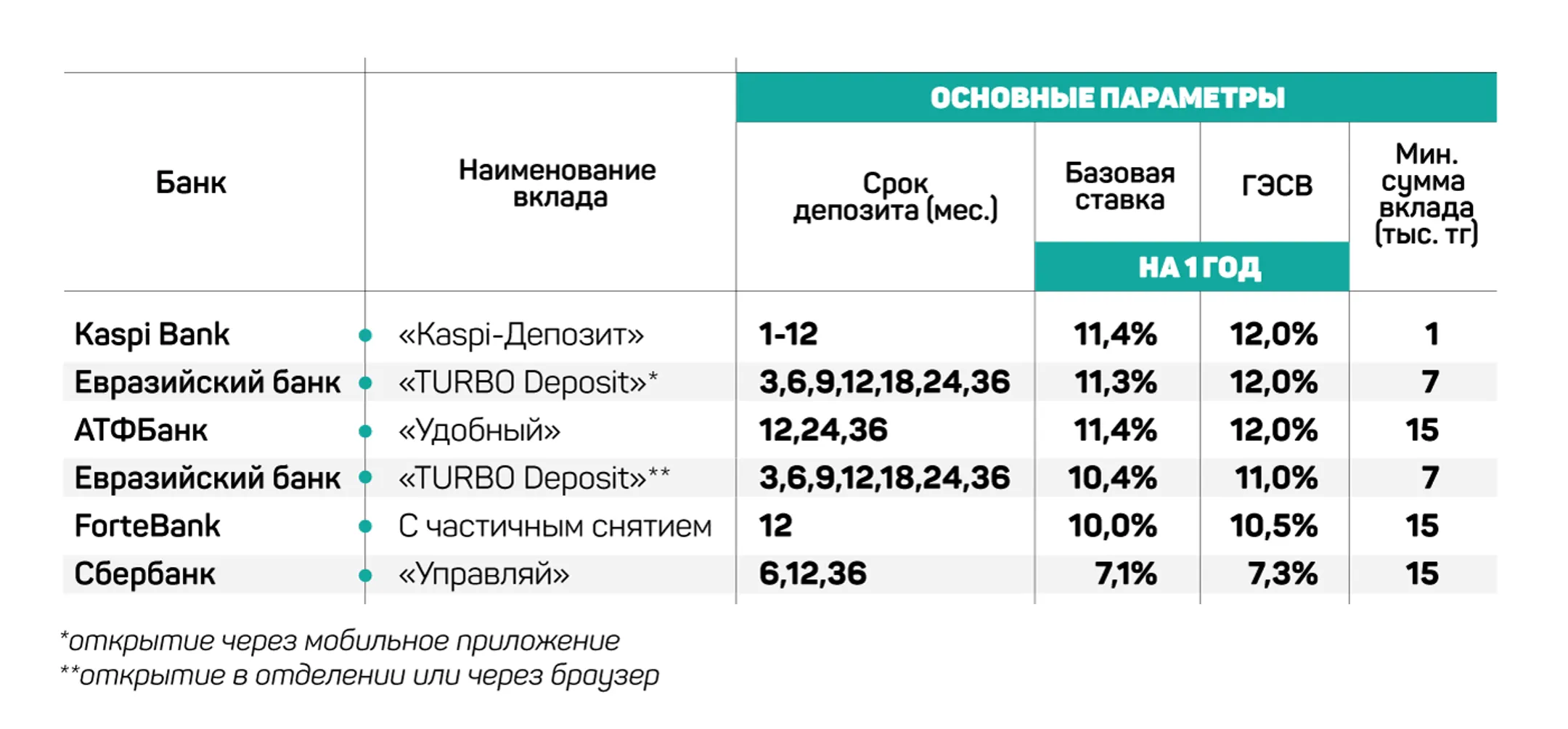

В первой группе на сегодняшний день

на рынке представлено 5 продуктов: «Kaspi-Депозит» от Kaspi Bank, «Удобный» от АТФБанка, «TURBO

Deposit» в двух вариантах от Евразийского Банка, депозит с частичным снятием от

ForteBank и «Управляй» от Сбербанка.Таблица 1

Наибольшую эффективную ставку при

стандартном открытии депозита на год предлагают три банка – Kaspi, АТФ и Евразийский (последний –

только при условии открытия депозита через мобильное приложение).Самые комфортные условия из троицы –

у Kaspi. У банка

самая низкая цена «входа», то есть самая низкая минимальная сумма вклада –

всего 1 тысяча тенге. Такой депозит может открыть практически любой

казахстанец. Есть и дополнительные бонусы: банк дарит за открытие депозита

карту Kaspi Gold с бесплатным годом обслуживания. По карте доступен кэшбэк (возврат части

стоимости покупки в виде бонуса) от 1% и выше, или от 2%, если сумма вклада более

1 миллиона тенге. Кроме того, у Kaspi удобная для клиентов система доступа к услугам, в том числе –

к депозиту: круглосуточный многофункциональный сервис Kaspi.kz, работающий как

через браузер, так и через мобильное приложение, который включает в себя полный

контроль за счетами, систему переводов другим клиентам банка и на карты других

банков по РК, и интернет-магазин с гибкой системой рассрочки и кредитования. Также

работает круглосуточный телебанкинг по номеру 9999 и SMS-банкинг, есть система

автооплаты, у Kaspi самая

масштабная среди БВУ РК сеть терминалов, большая сеть отделений и банкоматов.На втором месте по доступности –

«TURBO Deposit» от Евразийского Банка, с минимальной суммой вклада от 7 тысяч

тенге. В случае с этим вкладом важно знать, что эффективную ставку

вознаграждения в 12% получат только те клиенты, которые откроют депозит через

специализированное мобильное приложение Smartbank для iOS и Android. При

открытии вклада через отделения банка или полную версию Smartbank в мобильном

браузере или браузере ПК, ГЭСВ будет всего 11%. В качестве бонуса банк

предлагает карту Super Turbo Deposit Card с кэшбэком от 1%. Возможно дистанционное

управление вкладом через Smartbank, мобильный банк и телебанкинг.АТФБанк, последний в тройке с

максимальной ГЭСВ, позволяет открыть депозит с минимальной суммой от 15 тысяч

тенге. Доступность вклада обеспечивает интернет-банкинг ATF24, работают SMS-оповещения.Условия двух оставшихся банков,

предлагающих депозиты с возможность досрочного закрытия без пересмотра ставки

вознаграждения, значительно уступают первой тройке. ГЭСВ по депозиту с

частичным снятием от ForteBank составляет 10,5%, по вкладу «Управляй» от

Сбербанка – всего 7,3%.

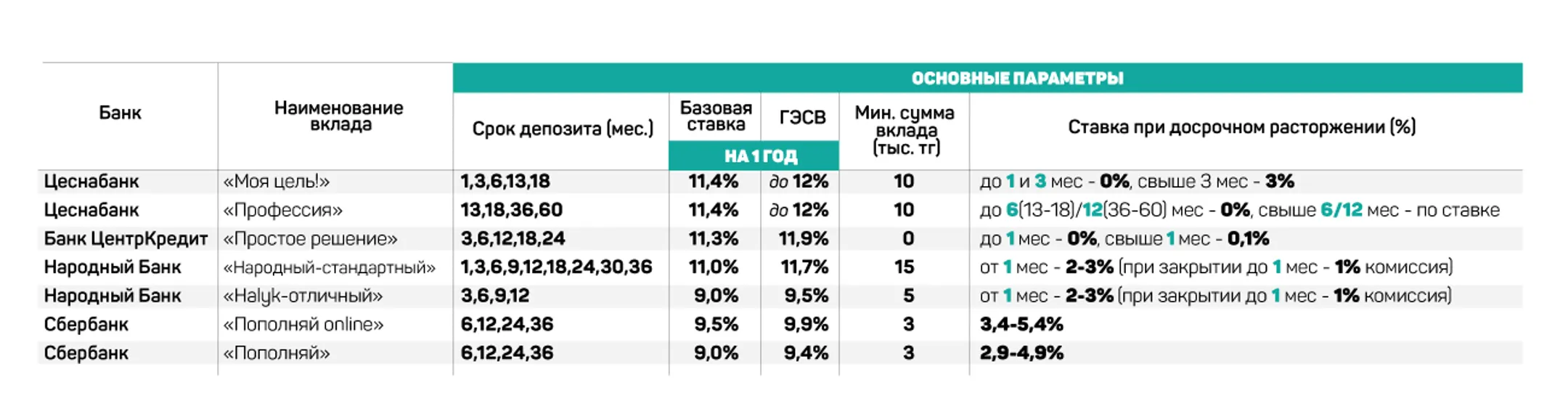

Теперь

рассмотрим продукты, по которым при расторжении договора ставка вознаграждения

пересматривается.Таблица 2

В этом сегменте наиболее высокие ставки у Цеснабанка (до 12% по продуктам «Моя цель!» и «Профессия» – отметим, оба депозита банка открываются не на год, как у большинства конкурентов, а на 13 месяцев), и у Банка ЦентрКредит (до 11,9% по депозиту «Простое решение»).Однако в случае досрочного расторжения договора вознаграждение по всем этим вкладам снижается. Так, по депозиту Цеснабанка «Моя цель!» при досрочном расторжении договора до 3 месяцев вознаграждение не выплачивается совсем, свыше 3 месяцев – по штрафной ставке 3%. По продукту «Профессия» при досрочном закрытии вклада до 6 месяцев вознаграждение не выплачивается, и только свыше 6 месяцев – выплачивается по ставке.У Банка ЦентрКредит условия досрочного расторжения до истечения одного месяца – вознаграждение не начисляется, после – начисляется по ставке вклада «До востребования», действующей на день расторжения договора (сейчас это 0,1%). Если вы не уверены, что продержите средства на депозите весь указанный в договоре срок – не советуем открывать такие вклады. Если же вы – абсолютно дисциплинированный вкладчик, подобные вклады будут выгодными для вас.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.