Как заработать на бондах

Идеальный инструмент для начинающего инвестора

На Казахстанской фондовой бирже (KASE) начались торги индексированными купонными облигациями, а точнее – бондами АО «Фридом Финанс». По сути, это одно и то же, но компания как часть международного инвестиционного холдинга придерживается именно термина «бонды». Это современное название облигаций, и на Западе, в отличие от Казахстана, такое определение долговых ценных бумаг распространено повсеместно. Корреспондент Центра деловой информации Kapital.kz разобрался, как работает этот инструмент фондового рынка и почему он считается одним из атрибутов успешного инвестора. Инвестиции в бонды – наиболее надежное вложение средств на рынке ценных бумаг. Фактически это заем, т. е., покупая бонды, инвестор кредитует компанию на определенный срок, по окончании которого она возвращает ему всю заимствованную сумму плюс фиксированный процент. В отличие от акций, риск дефолта по долговым ценным бумагам сведен к минимуму. Владельцам бондов гарантированы возврат долга и выплата доходов в полном объеме. Все это обеспечивается активами заемщика, т. е. даже в случае банкротства компании инвесторы все равно получат назад свои деньги. Более того, держателям бондов вернут активы раньше, чем владельцам простых акций.К тому же бонды гораздо выгоднее депозитов, особенно если они индексированы в валюте. А по таким критериям, как разнообразие предложений и уровень доходности, бонды и вовсе опережают банковские вклады. Это позволяет подобрать оптимальный вариант для инвестора и дает возможность максимально нивелировать риски.

В торговых списках KASE сегодня находятся 251 наименований корпоративных облигации 66 эмитентов. Например, доходность по бондам некоторых отечественных банков в несколько раз выше, чем их годовая эффективная ставка вознаграждения по депозитам физических лиц. В частности, по тенговым вкладам максимальный процент пока остается на уровне 14% годовых, но уже с 1 июля 2018 года согласно рекомендации АО «Казахстанский фонд гарантирования депозитов» (КФГД) он будет снижен до 12% годовых. Тогда как ставка по вкладам в инвалюте останется на прежнем уровне, т. е. не более 1% годовых. Для сравнения: если при открытии депозита на сумму $1 тыс. сроком на 3 года доход вкладчика без реинвестирования составит всего $30, то при покупке долговых ценных бумаг на ту же сумму и срок, но под 8% годовых – инвестор заработает порядка $240. Разница в прибыли довольна ощутимая.

Еще одно из главных преимуществ бондов заключается в том, что они абсолютно ликвидны. Долговые ценные бумаги можно продать на фондовом рынке в любой момент времени. При этом накопленный, но еще не выплаченный процент никуда не денется. Бонды более стабильный и лучше прогнозируемый инструмент как для инвестора, так и для эмитента. Как правило, основная причина выхода компании на облигационный рынок – это привлечение недорогих и длинных денег. В случае с АО «Фридом Финанс» средства от размещения бондов пойдут на инвестирование новых перспективных проектов, направленных на дальнейшее развитие фондового рынка Казахстана.

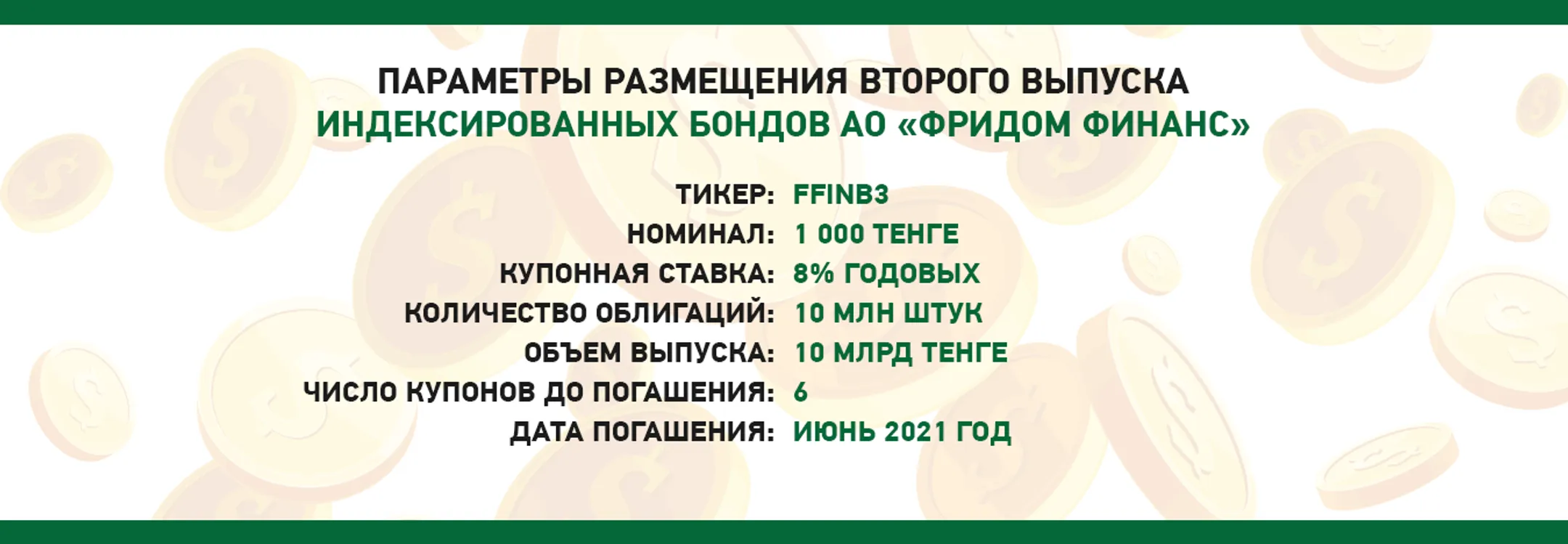

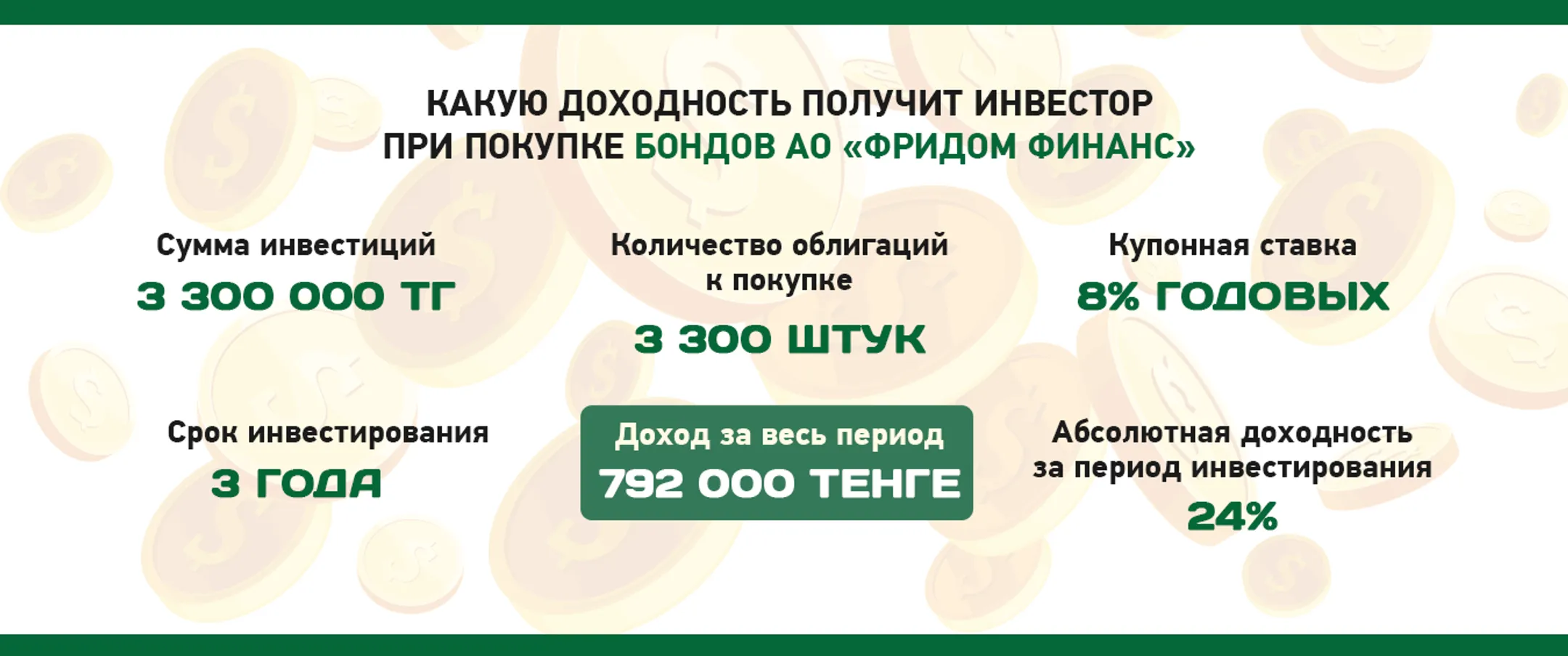

Теперь что касается самих бумаг, выпущенных АО «Фридом Финанс»: ставка вознаграждения составляет 8% годовых. Срок обращения бондов – 3 года. Периодичность выплат по купонам – 2 раза в год. Следовательно, до 2021 года их будет 6. Это значит, что владелец бондов номиналом 1000 тенге каждый год будет получать прибыль в размере 80 тенге с одной лишь бумаги. И чем их больше, тем более высоким будет совокупный доход инвестора. К примеру, при покупке 3300 бондов прибыль за весь период уже составит 792 000 тенге (расчеты приведены при курсе 330 тенге за 1 доллар США - Ред.).

Стоит отметить, что бонды АО «Фридом Финанс» номинированы в тенге, но их стоимость, впрочем, как и доходность привязана к доллару. Таким образом, инвестор защищен не только от инфляционных рисков, но и возможного ослабления курса национальной валюты. Проще говоря, если к сроку погашения бондов «американец» вырастет допустим в 2 раза, то аналогичный рост ждет и номинал ценной бумаги. В результате компания выплатит инвестору не первоначальную стоимость бонда, а по средневзвешенному курсу доллара, сложившегося по результатам утренней торговой сессии на KASE на конкретную дату.

Предположим: в июне 2018 года вы приобрели бонды номиналом 1000 тенге. В долларовом эквиваленте по курсу 330 тенге – это равнозначно $3. А в июне 2021 году он торгуется на уровне 500 тенге за доллар. В итоге АО «Фридом Финанс» вернет вам не 1000 тенге за бонд, а 1515 тенге. Это те же $3, но по официально установленному курсу плюс причитающиеся 8% годовых от индексированной

номинальной стоимости на момент выплаты вознаграждения.

Получить сопоставимую доходность можно лишь на рынке акций. Но для консервативных инвесторов и людей, доверяющих доллару больше чем тенге, покупка бондов – идеальный вариант как сберечь от девальвации, так и реально приумножить свои деньги. Кстати, эти ценные бумаги предназначены для широкого круга лиц: от неквалифицированных розничных инвесторов до управляющих инвестиционными фондами и банками.Процедура приобретения бондов аналогична покупке акций. Для начала нужно заключить договор с брокером и подписать приказ на открытие счета в Центральном депозитарии ценных бумаг. Из документов потребуется лишь удостоверение личности, а сам процесс займет не более часа. Все, что останется сделать, – пополнить брокерский счет посредством безналичного банковского перевода. Только после этого инвестор сможет подать приказ на покупку долговых ценных бумаг. Как говорят специалисты, бонды – это инвестиционный продукт на все случаи жизни. Особенно в периоды волатильности на мировых рынках капитала, когда долговые ценные бумаги становятся наиболее выгодным и доходным инструментом. Не случайно у опытных инвесторов треть инвестиционного портфеля отведена под бонды. Причем этого принципа необходимо придерживаться и людям, планирующим зарабатывать на фондовом рынке. Ведь «золотое» правило успешного инвестирования – грамотное распределение активов. Только такой подход способен снизить финансовые риски и обеспечить серьезный капитал в будущем.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.