На чем зарабатывают миллионы

49% своих активов богатейшие люди планеты держат в ценных бумагах

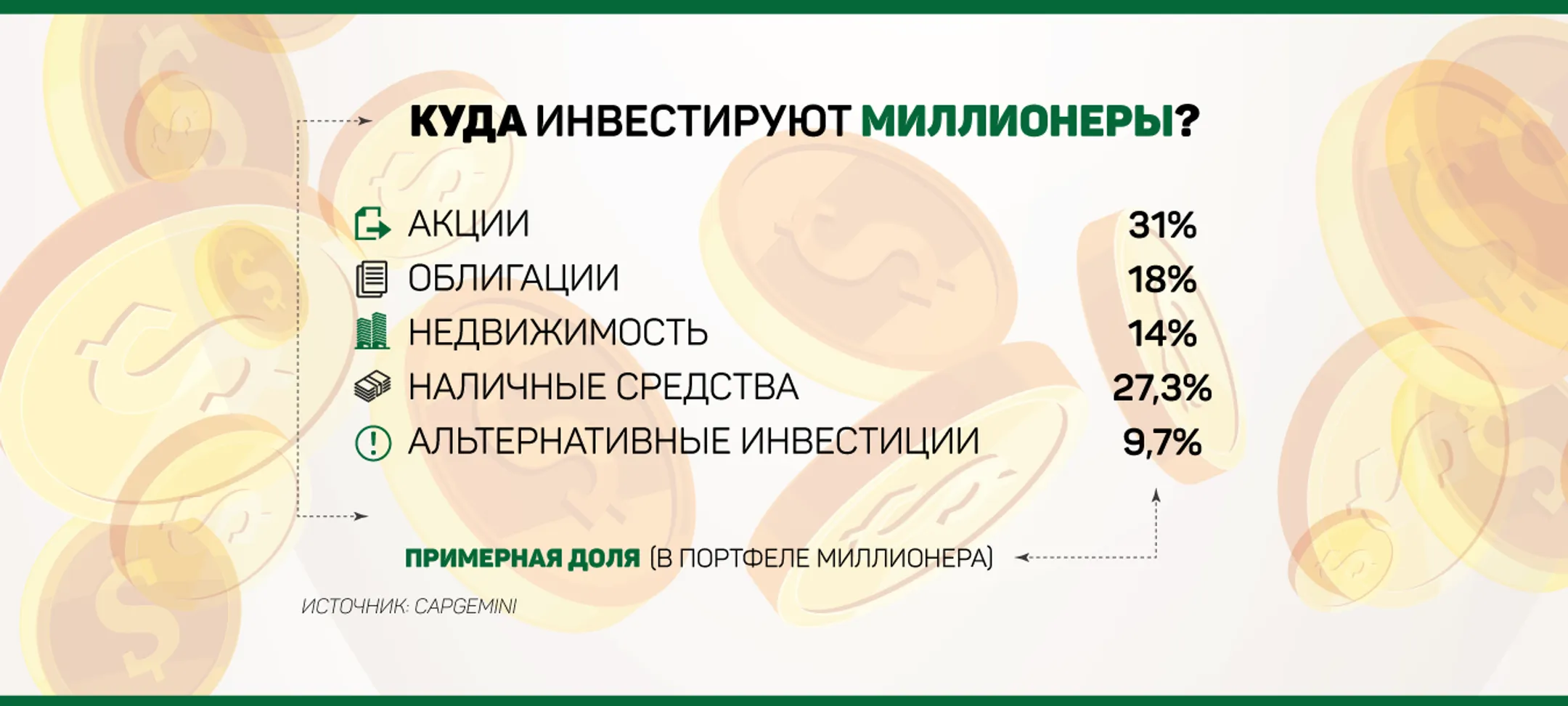

Начало февраля стало не самым удачным для мировых фондовых рынков и кошельков миллиардеров. Однако, несмотря на волатильность на международных биржах, они по-прежнему остаются самыми богатыми людьми на планете. Дело в том, что состоятельная часть человечества знает, что такое деньги и как ими управлять. В результате богатые становятся богаче, а бедные — беднее. Центр деловой информации Kapital.kz узнал, почему так происходит, куда инвестируют миллионеры и как казахстанцы могут обеспечить себе безбедное будущее. Согласно докладу World Wealth Report 2017, подготовленному консалтинговой компанией Capgemini, лидирующую позицию в рейтинге активов богачей всего мира занимают инвестиции в ценные бумаги. 49% своего капитала миллионеры держат именно в акциях и облигациях. Другая часть активов (27,3%) находится в наличных деньгах или их эквиваленте. И на третьем месте в списке предпочтений состоятельных людей стоит недвижимость. На ее долю приходится около 14% инвестиционного портфеля богатейших людей планеты. Таким образом, их деньги постоянно работают и приносят ощутимую прибыль. А точнее — миллионы долларов в год.

На чем можно заработать?У обычных людей все с точностью до наоборот. Многие

казахстанцы хранят наличность дома, даже не подозревая о том, что инфляция

потихоньку «съедает» накопленные деньги и со временем их покупательская

способность падает. Для сравнения, если еще 5 лет назад на 180 тысяч тенге

можно было полноценно отдохнуть на средиземноморском побережье, то сегодня на

эту сумму можно позволить себе лишь недельный отпуск на одном из местных

курортов. Компенсировать инфляционные потери можно с помощью банковского

депозита. Сегодня это скорее самый простой и понятный способ сохранения денег,

а не приумножения.В Казахстане функционируют 33 банка второго уровня (БВУ).

Ассортимент депозитных продуктов примерно одинаковый, а вот ставки

вознаграждения варьируются в пределах 10−14% годовых в тенге и 0,5−1,5% в

иностранной валюте. Все зависит от размера и срока вклада. Например, если

вложить 1 млн тенге под 10% годовых, то за год накопится 100 тыс. тенге. А с

учетом инфляции, которую Национальный банк РК в этом году прогнозирует в

коридоре 5−7%, реальный доход составит 3−5%.Доходность, откровенно говоря, скромная, но и рисков здесь

практически нет — государство гарантирует сохранность депозитов физических лиц

в национальной валюте до 10 млн тенге, в иностранной валюте — до 5 млн тенге.

Кроме того, доходность тенговых депозитов может упасть еще ниже из-за

возможного дальнейшего снижения базовой ставки Нацбанка в рамках политики

инфляционного таргетирования.Еще один вариант получения дополнительного дохода — покупка

недвижимости. Однако у этого актива довольно высокий порог входа. В частности,

в Алматы стоимость вторичного жилья в среднем составляет 340 тыс. тенге за

квадрат. Арифметика проста: однокомнатная квартира площадью 30 кв. м обойдется

как минимум в 10 млн тенге. А это достаточно высокая сумма для рядового

инвестора. К тому же недвижимость неликвидная, т. е. ее не получится продать

быстро. Особенно в период экономического спада.В кризис аналитики рекомендуют покупать золото. Этот

драгоценный металл способен не только сберечь, но и приумножить деньги

инвестора. Причем речь идет не о ювелирных украшениях, а именно о золотых слитках.

Стать обладателем благородного металла сегодня несложно. Их продают несколько

отечественных банков. Слитки изготовлены казахстанским монетным двором и

представлены в четырех разновидностях: 10, 20, 50 и 100 граммов аффинированного

золота.

Цены зависят от стоимости тройской унции на Лондонском рынке драгоценных металлов плюс прибыль банка. На данный момент казахстанские золотые слитки стоят в диапазоне 13,5—14,5 тыс. тенге за грамм. Слиток выдается в герметичной упаковке со всеми сопроводительными документами. Учтите, золотые слитки желательно хранить не дома, а в банке. В зависимости от размера аренда сейфовой ячейки в отечественных БВУ стоит от 3,5 тыс. тенге до 40 тыс. тенге в месяц. А это дополнительная нагрузка на плечи инвестора.Можно вкладывать деньги в деньги, точнее в золотые монеты. Со временем их также можно продать с существенной надбавкой в цене. Ведь, помимо своей стоимости, они имеют еще и нумизматическую ценность. Но самый оптимальный вариант заработка на рынке драгметаллов — покупка акций золотодобывающих компаний, т. е. доли предприятия, которое его производит. Объектом капиталовложений на бирже может стать и фьючерс. Это соглашение купли-продажи определенного количества золота в будущем по фиксированной цене. Участники сделки заключают своего рода пари — вырастет цена на золото или упадет.

Больше доходность — выше рискКак говорят профессиональные участники рынка, инвестиции в ценные бумаги — гарант благополучия на многие годы. Это фундамент инвестиционного портфеля миллионеров. Купить акции, чтобы получить высокий доход в будущем, — именно так поступают богатые люди. Они прекрасно понимают, что быстро заработать деньги не получится. Для этого требуется определенное время. Малообеспеченные граждане хотят же «все и сразу», поэтому они не покупают акции. А, наоборот, берут неподъемные кредиты зачастую даже без крайней необходимости. Потом платят банку набежавшие проценты и всевозможные штрафы. В итоге их карманы опустошаются еще больше.По статистике, американцы и европейцы — самые ярые приверженцы фондового рынка. Так, у рядового жителя США около половины сбережений находится в акциях, а у гражданина Евросоюза на их долю приходится чуть более 30%. Они покупают ценные бумаги так же просто, как казахстанцы открывают депозит. Тем самым создают капитал на будущее и с возрастом начинают жить лишь на доход с инвестиций. В Казахстане все иначе. Уровень вовлеченности населения в отечественный фондовый рынок не превышает 1%. Но интерес к бирже с каждым годом растет, говорят специалисты. Это обусловлено не только получением высоких доходов, но и отсутствием налогов на извлеченную прибыль.Выйти на фондовый рынок можно даже с небольшим стартовым капиталом. Однако самостоятельно частному инвестору на биржу не попасть. Покупать и продавать ценные бумаги можно лишь с помощью брокерских компаний. Сегодня на Казахстанской фондовой бирже (KASE) насчитывается около 20 таких организаций. Главное — определиться с тем, какую конкретно ценную бумагу и в каком количестве вы хотите приобрести — и в этом вам поможет брокер.

Покупая акции, вы приобретаете долю той или иной компании. При этом вы можете получить доход как в виде дивидендов — это часть прибыли компании, распределяемая между держателями акций, так и от прироста капитала, продав их по более высокой цене. К примеру, если бы вы купили 1 акцию горнорудной компании «БАСТ» — эмитента на KASE в начале 2017 года по цене 35 811 тенге за бумагу, то уже в конце года вы бы ее продали за 53 658 тенге за акцию. Доходность составила бы 17 847 тенге, или 50%. И это только за год — ни один вклад не даст такую доходность. Кстати, отечественные компании платят очень хорошее вознаграждение владельцам своих акций. Для сравнения, в США среднерыночная доходность по дивидендам в последние годы не превышает 2%, тогда как в Казахстане они могут дойти до 13%, и это не предел.

Вложения в облигации менее рискованны, чем в акции. Приобретая такие ценные бумаги, вы можете рассчитывать на стабильный процент по выплатам. Они различаются по срокам обращения на рынке: долгосрочные — от 5 до 15 лет и краткосрочные — от года до 5 лет. По сути, облигация — аналог долговой расписки, которая подтверждает обещание компании, выпустившей облигации, вернуть инвестору в оговоренный срок сумму долга и заплатить проценты. Допустим, вы купили облигацию номиналом 1000 тенге по стоимости 900 тенге за бумагу за год до погашения. При погашении этой облигации вам будет выплачена полная сумма номинала, т. е. 1000 тенге. Соответственно 11% - это и будет ваша доходность по одному только номиналу облигации. Помимо этого, 1−2 раза в год по каждой бумаге выплачивается фиксированный купон.

Секрет богатейших людей планеты в том, что они научились заставлять свои деньги работать на себя. Бодо Шефер, бизнесмен и лучший в Европе консультант по финансовым вопросам, уверен, что человек богат только тогда, когда может жить на проценты от капитала без необходимости работать. И этого реально добиться лишь благодаря сохраненным и грамотно приумноженным накоплениям. И чем выше сбережения, тем больше финансовая независимость. В общем, шансы если не стать миллионером, то по крайней мере обеспечить себе безбедное будущее есть у всех. Главное — научиться правильно распоряжаться своими финансами, вкладывать свободные деньги в ликвидные активы и не хранить «все яйца в одной корзине». Вот, пожалуй, золотые правила успешного инвестора.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.