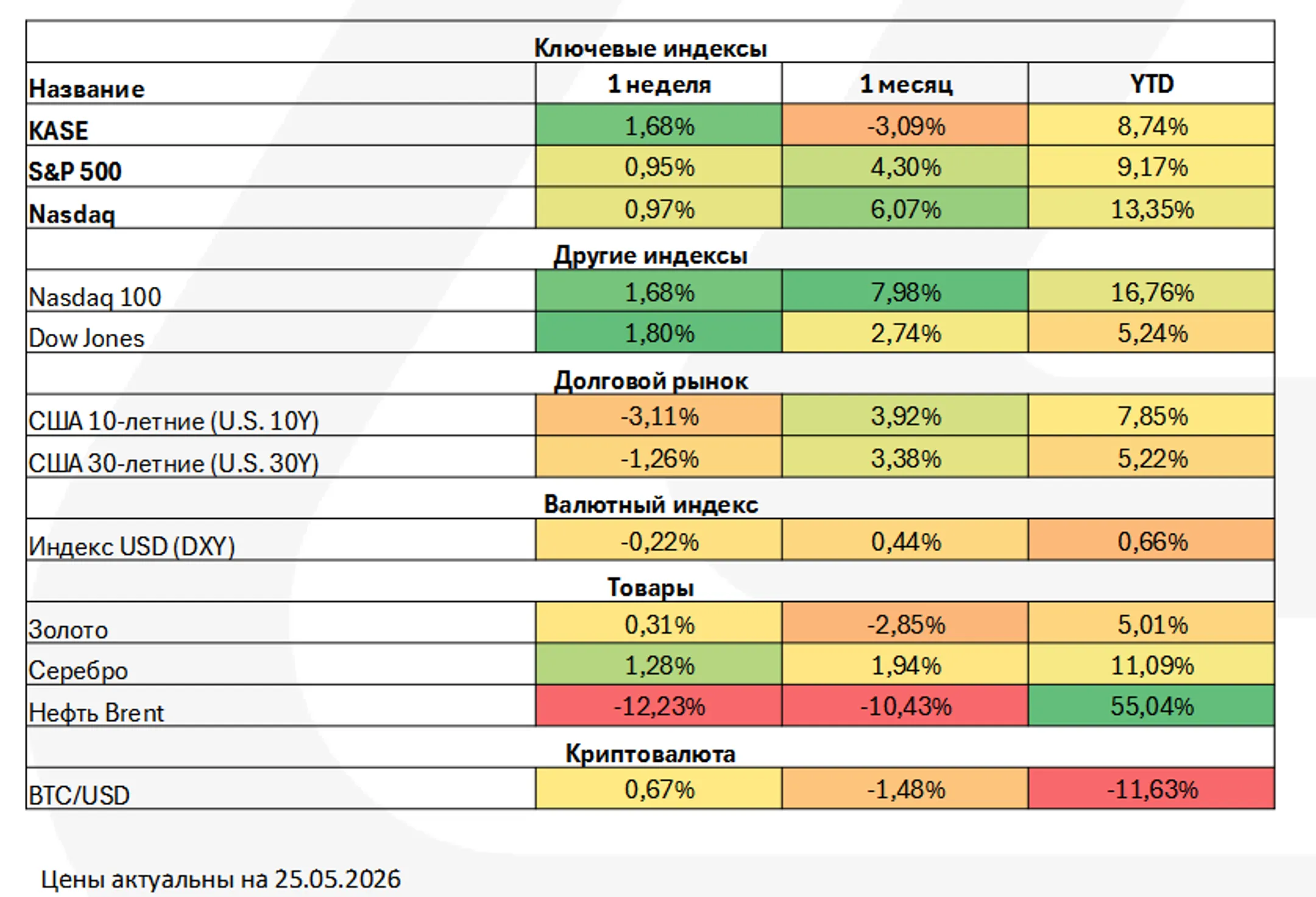

S&P 500 продолжает ралли, Russell 2000 взлетел на 15% с начала года

Обзор от аналитиков BCC Invest

Обзор рынков за 18-22 мая 2026 года подготовил аналитик Департамента аналитики и исследований BCC Invest Алдияр Ануарбеков.

Рынки США: рост акций на фоне тревоги по ставкам

Американский рынок завершил неделю уверенным ростом: индекс S&P 500 прибавил около 1%, показав уже восьмую неделю роста подряд, а Dow Jones обновил исторический максимум, поднявшись на 5,2% с начала года. Особенно сильную динамику показали компании малой капитализации: индекс Russell 2000 вырос на 2,7% за неделю и уже более чем на 15% с начала года. Поддержку рынку оказали сильные результаты крупнейших технологических компаний, где прибыль семи крупнейших корпораций увеличилась в среднем на 63% год к году.

При этом долговой рынок продолжает сигнализировать о сохраняющихся инфляционных рисках. Доходность 10-летних казначейских облигаций США поднялась до 4,56%, а 30-летних — превышала 5,1%, что стало максимумом с 2007 года. Протоколы Федеральной резервной системы подтвердили более осторожный настрой регулятора: часть участников допускает сохранение высоких ставок дольше ожидаемого, а при устойчивой инфляции — даже дополнительное ужесточение политики.

Экономика США: замедление спроса и давление инфляции

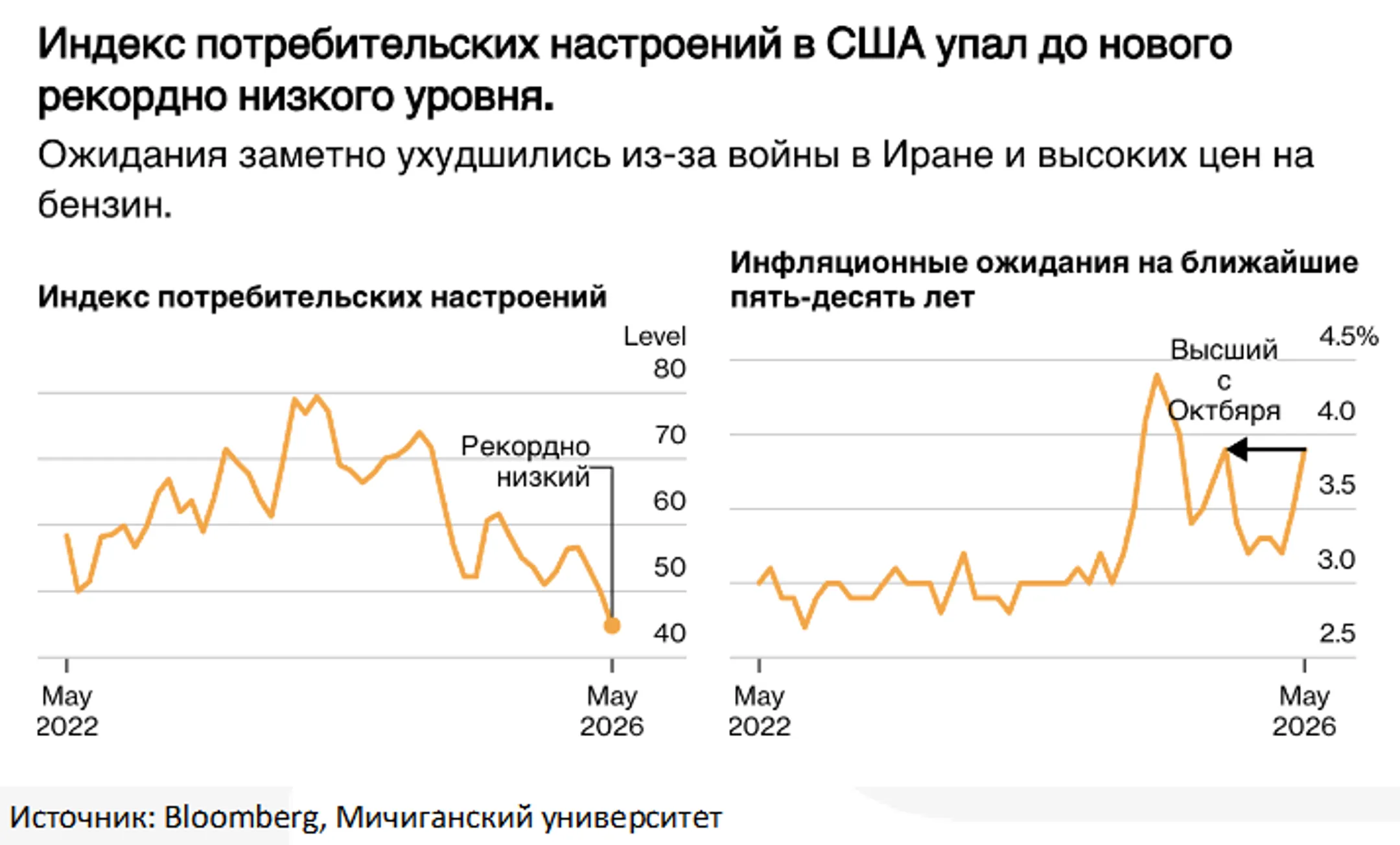

Макроэкономическая статистика США остается неоднородной. Индекс потребительских настроений Мичиганского университета снизился до 44,8 пункта, что стало минимальным значением за всю историю наблюдений. Население все сильнее беспокоят рост стоимости жизни и высокие цены на энергоносители. Инфляционные ожидания на год вперед выросли до 4,8%, усиливая давление на Федеральную резервную систему.

Одновременно деловая активность в промышленности демонстрирует устойчивость: производственный индекс PMI вырос до 55,3 пункта, максимума за четыре года. Однако часть этого роста связана не с устойчивым спросом, а с попытками компаний заранее нарастить запасы на фоне рисков перебоев поставок и роста цен на сырье.

На рынке жилья сохраняется слабость: ставка по 30-летней ипотеке выросла до 6,51%, а строительство новых домов сократилось на 2,8%. На этом фоне рынок постепенно начинает закладывать сценарий более мягкой политики ФРС в среднесрочной перспективе, если замедление экономики станет более заметным, а инфляция начнет снижаться.

Глобальные рынки

В Европе инвесторы сосредоточены на ухудшении экономических прогнозов. Европейская комиссия снизила ожидания роста экономики еврозоны на 2026 год до 0,9%, одновременно повысив прогноз инфляции до 3%. Дополнительное давление оказывает спад внешней торговли: экспорт еврозоны в США сократился почти на 39% год к году. Несмотря на это, фондовые индексы региона выросли: немецкий DAX прибавил 3,9%, а британский FTSE 100 — 2,7%.

В Китае статистика оказалась слабее ожиданий. Розничные продажи выросли лишь на 0,2%, а промышленное производство замедлилось до 4,1%. Народный банк Китая сохранил ключевые ставки без изменений, делая ставку на точечные меры поддержки экономики вместо масштабного стимулирования. Давление на рынок сохраняется из-за слабого внутреннего спроса и проблем в секторе недвижимости.

Японский рынок, напротив, продемонстрировал уверенный рост: индекс Nikkei 225 поднялся на 3,1% благодаря восстановлению интереса к технологическому сектору и ослаблению иены.

Одновременно нефть остается ключевым фактором глобальной волатильности: после роста выше 108 долларов за баррель котировки вновь опустились ниже 100 долларов на фоне ожиданий деэскалации конфликта на Ближнем Востоке.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.